Principais conclusões:

- Inflexão do data center: A receita do data center da Arm Holdings já passou da adolescência como porcentagem do total de vendas, e a administração espera que ela atinja a paridade com o segmento de smartphones, atualmente 40-45% da receita total, dentro de 2-3 anos, representando uma expansão estrutural no valor de bilhões em royalties incrementais a taxas estruturalmente mais altas.

- Vento contrário da memória exagerado: O próprio CFO da Arm Holdings quantificou um declínio de 20% nos volumes de unidades de smartphones como o pior caso de 2% de impacto nos royalties de smartphones e apenas 1-2% no total de royalties, mas as ações caíram 8% em 4 de fevereiro de 2026 após os lucros do terceiro trimestre do ano fiscal de 2026 - uma reação que a própria orientação da empresa de US$ 1,47 bilhão para o quarto trimestre, já acima da estimativa de US$ 1,44 bilhão de Street, contradiz diretamente.

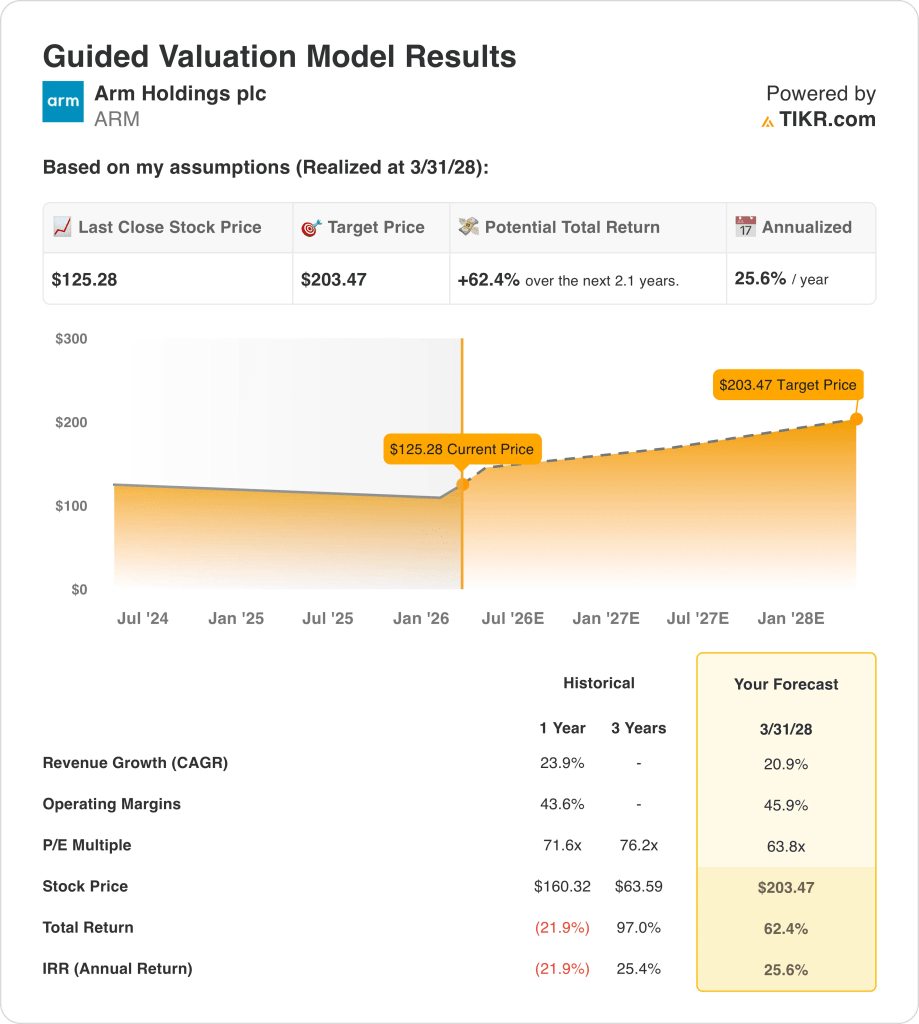

- Preço-alvo: As ações da Arm Holdings podem chegar a US$ 203 até 31 de março de 2028, com base em um CAGR de receita de 21% aplicado à base de receita LTM de US$ 4,67 bilhões, uma suposição de margem operacional de 46% e um múltiplo de P/L de 64x refletindo a durabilidade do modelo de royalties da empresa e o posicionamento da infraestrutura de IA.

- Aumento total: A um preço atual de US$ 125, a meta de US$ 203 representa um aumento total de 62% ao longo de aproximadamente 2 anos, equivalente a um retorno anualizado de 26%, com base em uma composição de negócios de mais de 20%, com margens brutas de 97% e um papel insubstituível em todas as plataformas de computação com capacidade de IA do planeta.

Como analisar o caso da Arm Holdings

A Arm Holdings(ARM) apresentou seu melhor desempenho trimestral na história da empresa durante o terceiro trimestre do ano fiscal de 2026, relatando uma receita total de US$ 1,24 bilhão, um aumento de 26% em relação ao ano anterior, com os royalties crescendo 27% para US$ 737 milhões e superando o consenso de US$ 708 milhões em quase US$ 30 milhões.

O trimestre não foi isento de atritos, pois a receita de licenciamento de US$ 505 milhões ficou abaixo da estimativa de US$ 520 milhões, contribuindo para uma venda pós-lucro que fez com que as ações da ARM caíssem 8% nas negociações após o expediente em 4 de fevereiro de 2026, e mais 3% na sessão seguinte.

A receita aumentou 24% ao ano no último ano, as margens brutas estão em 97% quase imaculados e a base de receita LTM atingiu US$ 4,67 bilhões, mas o quadro operacional GAAP tem sido historicamente distorcido por US$ 2,62 bilhões em gastos com P&D LTM que a administração enquadra explicitamente como investimento em arquiteturas de próxima geração, subsistemas de computação e exploração de chiplets.

"A força da demanda dos clientes que estamos vendo hoje, combinada com uma base crescente de contratos de longa duração com taxas de royalties estruturalmente mais altas, proporciona uma confiança cada vez maior em nosso perfil de receita futura", disse o CFO Jason Child na chamada de resultados de 4 de fevereiro de 2026.

A SoftBank, agora incorporada como um cliente de licenciamento de US$ 200 milhões por trimestre após seu desenvolvimento de computação de IA por meio de aquisições da Ampere e da Graphcore, tornou-se uma âncora de receita estrutural, com o CEO Rene Haas confirmando que Masayoshi Son, da SoftBank, não tem intenção de vender uma única ação da ARM.

Em janeiro passado, a Susquehanna elevou a ARM para "Positiva", citando iniciativas não reveladas que, segundo ela, expandirão "dramaticamente" o mercado total endereçável da Arm, e com 23 das 40 corretoras já em Buy ou superior e uma meta de preço médio de US$ 165, a convicção institucional sobre o evento do produto de 24 de março está aumentando discretamente.

Agora, a questão central para os investidores é se a fixação pós-lucro do mercado em um vento contrário de 1-2% de royalties devido à escassez de memória está obscurecendo uma linha de receita de data center que cresce em um ritmo que, nas palavras do próprio CFO, "mais do que compensa" todos os riscos do lado móvel - com as taxas de royalties do CSS v9 aumentando contratualmente a cada ciclo de dispositivo e a demanda de smartphones premium estruturalmente isolada.

A 64x os lucros futuros e a um preço atual de US$ 125, a ARM é negociada com um desconto significativo em relação ao seu P/L de um ano de 72x, mas a administração reafirmou um crescimento de mais de 20% até o ano fiscal de 27 e se recusou a recuar no ano fiscal de 28, deixando a tensão entre o ruído da memória de curto prazo e uma história de composição de royalties de vários anos totalmente sem solução para o mercado avaliar.

O que o modelo diz sobre as ações da ARM

A Arm Holdings aumentou a receita em 23,9% no ano passado, e a venda pós-lucro no início de fevereiro fez com que as ações caíssem 8%, apesar de os royalties do terceiro trimestre terem superado as estimativas em quase US$ 30 milhões, criando uma lacuna entre o preço e o desempenho real dos negócios.

O modelo pressupõe um crescimento de receita de 20,9% e margens operacionais de 45,9% até março de 2028, ambos razoáveis, considerando o crescimento de 23,9% e as margens de 43,6% do ano passado, e aplica uma saída de P/L de 63,8x, um pouco abaixo do P/L atual de 63,84x, chegando a um preço-alvo de US$ 203,47.

Essa meta representa um retorno total de 62,4% a partir de US$ 125,28, ou 25,6% ao ano, mais do que o dobro do retorno anual padrão de 10% que os investidores normalmente esperam das ações.

As premissas do modelo não são agressivas em relação ao histórico recente, o P/L de saída é, na verdade, menor do que o valor atual das ações, a premissa de margem representa uma melhoria de apenas 2 pontos percentuais em relação ao ano passado e a premissa de crescimento é um modesto passo para baixo em relação aos 23,9% que a empresa acabou de registrar.

O modelo indica uma compra.

O retorno anualizado de 25,6% do modelo excede em muito a taxa de 10% do patrimônio líquido, com premissas conservadoras em relação ao desempenho recente, justificando a valorização do capital em vez da mera preservação do capital aos preços atuais.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Arm Holdings:

1. Crescimento da receita: 20,9%

As ações da Arm Holdings registraram um crescimento de receita de 23.9% no último ano fiscal, atingindo US $ 4.01 bilhões, já que a receita de royalties de smartphones premium e a adoção antecipada do data center foram mais fortes do que o esperado.

Os resultados do terceiro trimestre do ano fiscal de 2026 de fevereiro passado mostraram que os royalties aumentaram 27% em relação ao ano anterior, para US$ 737 milhões, superando as estimativas em US$ 30 milhões, enquanto a empresa orientou a receita do quarto trimestre em US$ 1,47 bilhão, já acima da estimativa de US$ 1,44 bilhão de Street.

A premissa de crescimento de 20,9% do modelo está modestamente abaixo do ritmo de 23,9% do ano passado, com o preço do vento contrário dos smartphones impulsionados pela memória que a própria gerência quantificou em apenas 1% a 2% do total de royalties, enquanto a receita do data center continua a superar as expectativas.

O verdadeiro risco de execução é a concentração: Somente a SoftBank contribui com US$ 200 milhões por trimestre em receita de licenciamento, e qualquer atraso em seu roteiro de desenvolvimento de IA removeria um pilar estrutural da linha de licenciamento sem uma substituição imediata.

Isso fica abaixo do crescimento da receita de um ano de 23,9%, já que o modelo precifica uma desaceleração modesta da pressão dos smartphones relacionada à memória, e qualquer suavidade simultânea na rampa do data center puxaria o crescimento real ainda mais abaixo da suposição do que o modelo precifica atualmente.

2. Margens operacionais: 45.9%

A margem EBIT das ações da ARM foi, em média, de 46,7% no último ano, e a margem operacional não-GAAP para o terceiro trimestre do exercício fiscal de 2026 já chegou a 41%, ambos apontando para um negócio em que a estrutura de margem subjacente já está próxima da suposição do modelo.

As despesas com P&D cresceram 37% em relação ao ano anterior no terceiro trimestre do exercício fiscal de 2026, chegando a US$ 716 milhões somente no trimestre, e a administração orientou outro aumento sequencial baixo de dois dígitos no primeiro trimestre do exercício fiscal de 2027, antes de esperar que esse ritmo seja moderado durante o resto do ano.

A premissa de 45,9% exige que o crescimento de P&D diminua significativamente em relação à receita, o que é plausível à medida que os projetos de CSS passam para o silício gerador de royalties e os custos de desenvolvimento são distribuídos em uma base de receita maior.

Se os gastos com P&D não forem moderados como esperado, ou se o anúncio do produto em 24 de março de 2026 exigir novos investimentos materiais em engenharia, o caminho da margem para 45,9% será interrompido e o preço-alvo cairá com ele.

Isso fica abaixo da margem EBIT de um ano de 46,7%, uma vez que a aceleração contínua de P&D mantém os custos de curto prazo elevados, e a margem sustentada acima de 45% até o ano fiscal de 2028 exige que a receita cresça mais rapidamente do que o aumento do número de funcionários de engenharia.

3. Múltiplo de P/L de saída: 63,8x

O P/L de saída de 63,8x capitaliza os ganhos terminais do modelo sob a premissa de que as ações da ARM, em março de 2028, são uma empresa com crescimento duradouro de royalties, expansão da exposição ao data center e escalonamento de taxas contratualmente bloqueadas em toda a sua base de clientes CSS.

O modelo já pressupõe margens operacionais de 45,9% e crescimento de receita de 20,9% até o ano fiscal de 2028, de modo que o múltiplo de 63,8x não está adicionando uma segunda camada de otimismo sobre insumos generosos; ele está tratando esses insumos como totalmente obtidos e precificando a saída de acordo.

O pressuposto atual do mercado para o P/L futuro da ARM em 13 de fevereiro de 2026 é de 63,84x, o que significa que o múltiplo de saída do modelo de 63,8x é quase idêntico ao preço de mercado da ação hoje, e o modelo não está pressupondo nenhuma reavaliação.

Aplicar a premissa atual de P/L do mercado aos lucros do exercício de 2028 é uma escolha disciplinada: a ação chega a US$ 203,47 puramente por meio do crescimento dos lucros, e não pelo fato de os investidores pagarem mais por dólar de lucro do que estão pagando agora.

Esse valor está abaixo do P/L histórico de um ano de 71,6x, já que o modelo evita deliberadamente presumir qualquer recuperação do sentimento em relação à queda de 21,9% das ações no último ano, e para chegar a US$ 203,47 é necessário apenas que os lucros cresçam conforme o modelo, enquanto o mercado continua precificando a ARM no múltiplo atual.

O que acontece se as coisas melhorarem ou piorarem?

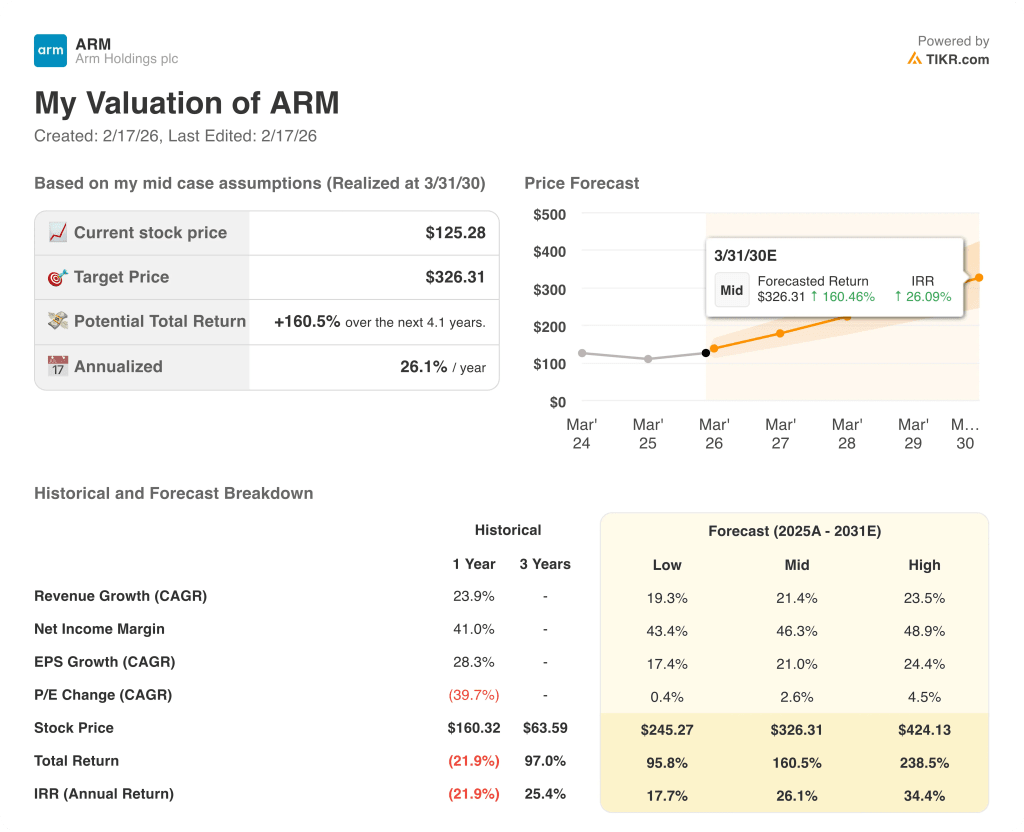

Os cenários para as ações da Arm Holdings até março de 2030 dependem do aumento da taxa de royalties, do mix de receitas do data center e da moderação dos gastos com P&D o suficiente para permitir que os lucros cresçam mais rápido do que os custos.

- Caso baixo: se os volumes de smartphones continuarem pressionados e a rampa do data center desacelerar, a receita crescerá cerca de 19,3% e as margens de lucro líquido se manterão próximas a 43,4%, com retorno anualizado de 17,7%.

- Caso médio: Com a ampliação da adoção do CSS v9 e a manutenção da taxa de licenciamento trimestral de US$ 200 milhões da SoftBank, a receita crescerá cerca de 21,4% e as margens chegarão a 46,3%, com retorno anual de 26,1%.

- Caso alto: se o evento de produto de 24 de março desbloquear uma nova e significativa receita de licenciamento e a participação do data center se aproximar da contribuição no nível do smartphone antes do previsto, a receita chegará a 23,5% e as margens se aproximarão de 48,9%, com retorno de 34,4% anualizado.

Qual é a tendência de alta das ações da Arm Holdings a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!