Principais conclusões:

- Transição de CEO: A Las Vegas Sands nomeou Patrick Dumont como Presidente e CEO a partir de 1º de março de 2026, sucedendo Robert Goldstein, que entregou um trimestre recorde de EBITDA de US$ 806 milhões da Marina Bay Sands e US$ 2,9 bilhões no EBITDA do ano inteiro em Cingapura antes de se mudar para um cargo de consultor sênior até março de 2028.

- Resultados do quarto trimestre de 2025: A Las Vegas Sands informou que a receita do quarto trimestre foi de US$ 3,65 bilhões, superando a estimativa de US$ 3,34 bilhões em 9%, mas o lucro operacional de US$ 707 milhões não atingiu a estimativa de US$ 806 milhões, já que o EBITDA de Macau de US$ 608 milhões decepcionou em relação a uma meta trimestral de US$ 700 milhões, apesar de o volume de fichas ter aumentado 60% em relação ao ano anterior.

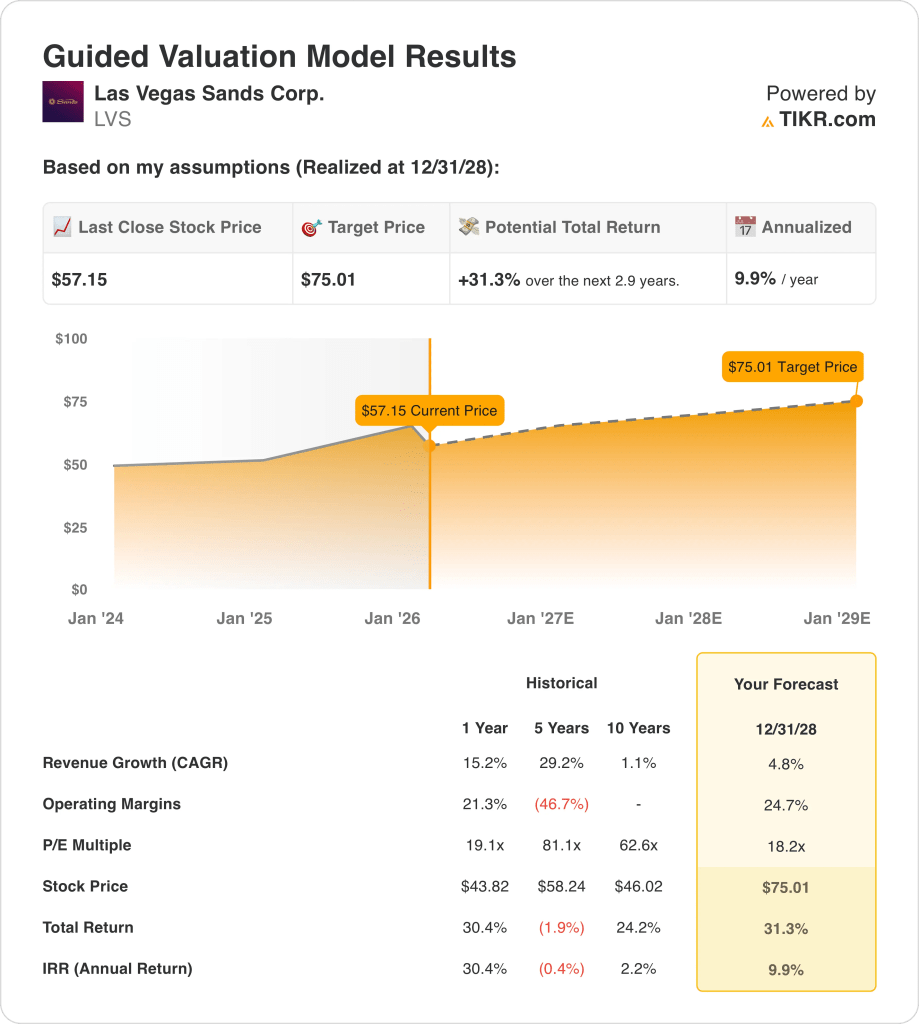

- Preço-alvo: com base em um crescimento de receita de 5%, margens operacionais de 25% e um múltiplo de saída de 18x, as ações da Las Vegas Sands poderiam chegar a US$ 75 em dezembro de 2028, contra os US$ 57 atuais.

- Perfil de retorno: A Las Vegas Sands implica um aumento total de 31% de US$ 57 para US$ 75 em 3 anos, o que equivale a um retorno anualizado de 10%, apoiado por US$ 1,56 bilhão em autorização de recompra de ações remanescentes e um dividendo trimestral de US$ 0,25, à medida que as margens de Macau se estabilizam em torno de 30%.

Como analisar o caso da Las Vegas Sands Corp.

Em fevereiro passado, a Las Vegas Sands(LVS) nomeou Patrick Dumont como Presidente e CEO a partir de 1º de março de 2026, sucedendo Robert Goldstein, que atuou por 30 anos e entregou US$ 2,9 bilhões em EBITDA em Cingapura antes de fazer a transição para uma função de consultor sênior até março de 2028.

A empresa entregou US$ 13 bilhões em receita no ano fiscal de 2025, refletindo um crescimento de 15%, mas o lucro operacional de US$ 3,1 bilhões com margens de 24% ocorreu porque o EBITDA de Macau de US$ 608 milhões no quarto trimestre não atingiu a meta trimestral interna de US$ 700 milhões, enquanto o Marina Bay Sands registrou um trimestre recorde de EBITDA de US$ 806 milhões.

O CEO de saída, Robert Goldstein, declarou na teleconferência de resultados de 28 de janeiro de 2026 que "o Marina Bay Sands apresentou um EBITDA de US$ 806 milhões, simplesmente o melhor trimestre da história dos hotéis cassino", ao mesmo tempo em que reconheceu a decepção de Macau e se comprometeu a obter melhores resultados em 2026, uma vez que o volume de fichas rolantes aumentou 60% em relação ao ano anterior.

A receita do quarto trimestre superou as estimativas em US$ 3,65 bilhões, em comparação com o consenso de US$ 3,34 bilhões, mas o lucro operacional de US$ 707 milhões não alcançou a estimativa de US$ 806 milhões, já que a margem EBITDA ajustada de Macau foi reduzida em 390 pontos-base para 29%, devido à maior intensidade promocional, custos elevados de eventos da parceria da Semana dos Jogos da NBA na China e investimentos salariais que aumentaram a capacidade de horas de mesa.

Além disso, a LVS recomprou US$ 500 milhões em ações ordinárias da LVS no quarto trimestre e aumentou a participação da SCL para 74,8% com US$ 66 milhões em compras adicionais da SCL, deixando US$ 1,56 bilhão de autorização de recompra de ações restantes, já que a administração pretende continuar com recompras agressivas juntamente com o dividendo trimestral de US$ 0,25.

A tensão do investimento está centrada na possibilidade de o novo CEO, Dumont, manter a trajetória do EBITDA recorde de US$ 806 milhões do Marina Bay Sands em direção a US$ 3,1 bilhões a US$ 3,4 bilhões por ano e, ao mesmo tempo, reverter a compressão da margem de 390 pontos-base de Macau em direção ao nível baixo de 30% almejado, em um cenário de preço atual das ações de US$ 57, P/L futuro de 19x e retornos anualizados projetados de 10% até dezembro de 2028, que exigem crescimento de receita de 5% e margens operacionais de 25% sem escalada promocional adicional do segmento premium.

O que o modelo diz sobre as ações da LVS

Em fevereiro passado, a Las Vegas Sands nomeou Patrick Dumont como Presidente e CEO a partir de 1º de março de 2026, uma vez que o EBITDA do quarto trimestre de Macau de US$ 608 milhões não atingiu a meta trimestral de US$ 700 milhões, enquanto a Marina Bay Sands apresentou um trimestre recorde de US$ 806 milhões, criando uma história de execução dividida a partir de 2026.

A premissa do modelo garante um crescimento de receita de 4,8%, margens operacionais de 24,7% e um múltiplo de saída de 18,2x, produzindo um preço-alvo de US$ 75 em dezembro de 2028, com margens acima dos 21,3% do ano fiscal de 2024, mas bem abaixo do crescimento de receita de 15% que a empresa apresentou no ano passado.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 18,2x, abaixo dos 22x em dezembro de 2025, já que a compressão da margem de Macau de 390 pontos-base no quarto trimestre e os gastos promocionais intensos pesaram sobre o sentimento dos investidores, apesar dos US$ 500 milhões em recompras de ações no quarto trimestre.

O modelo oferece um upside total de 31,3% e um retorno anualizado de 9,9% a partir de US$ 57,15, situando-se um pouco abaixo da taxa padrão de 10% de obstáculo ao patrimônio líquido, uma vez que US$ 1,56 bilhão em autorização de recompra restante e um dividendo trimestral de US$ 0,25 compensam parcialmente o risco de a recuperação da margem de Macau ficar aquém do esperado sob o comando do novo CEO Dumont.

O modelo sinaliza um Hold, já que um retorno anualizado de 9,9% está marginalmente abaixo da taxa mínima de 10% do patrimônio líquido, e atingir US$ 75 requer que o Marina Bay Sands mantenha um EBITDA recorde e que as margens de Macau se recuperem para um nível baixo de 30%, sem mais escalada promocional até 2028.

Com um retorno anualizado de 9,9% logo abaixo da barreira de 10% do patrimônio líquido, o modelo não apoia nem a clara valorização nem a preservação do capital, já que a meta de US$ 75 até dezembro de 2028 exige a sustentabilidade simultânea do recorde de Cingapura e a recuperação da margem de Macau, deixando o risco não compensado apenas pela matemática de avaliação.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Las Vegas Sands:

1. Crescimento da receita: 4.8%

As ações da Las Vegas Sands apresentaram um crescimento de 15% na receita no ano fiscal de 2025, chegando a US$ 13 bilhões, já que a Marina Bay Sands registrou um trimestre recorde de EBITDA de US$ 806 milhões, mas o vento de cauda da recuperação pós-pandemia que produziu um crescimento de 152% no ano fiscal de 2023 não existe mais como suporte estrutural.

A estimativa para o ano fiscal de 2026 de US$ 13,76 bilhões reflete um crescimento de 5,7%, já que as operações de Macau entregaram US$ 2,06 bilhões em receita no quarto trimestre, um aumento de 16%, mas o aumento de 60% no volume de chips rolantes introduziu uma concentração no segmento premium de margem inferior que limita a conversão de receita em EBITDA.

A suposição do modelo de 4,8% até o ano fiscal de 2028 se baseia na sustentação do Marina Bay Sands acima de US$ 2,9 bilhões por ano, na recuperação de Macau em direção à meta de EBITDA trimestral de US$ 700 milhões e na execução do CEO Patrick Dumont em seu primeiro ano completo sem interrupções operacionais decorrentes da transição de liderança a partir de 1º de março de 2026.

Qualquer falha na recuperação da massa de base de Macau, intensificação do já "intenso" ambiente promocional reconhecido pela administração, ou a normalização da retenção de Cingapura abaixo da variação favorável de US$ 71 milhões no quarto trimestre, agravam as quedas de receita mais rapidamente do que a concentração de uma única propriedade do Marina Bay Sands pode absorver.

Isso fica abaixo do crescimento de receita de 15,2% em um ano, já que a normalização pós-recuperação em Cingapura e Macau limita o ritmo de captura de volume incremental, e sustentar até mesmo 4,8% requer que o EBITDA de Macau cresça consistentemente enquanto o Marina Bay Sands mantém níveis de produção quase recordes.

2. Margens operacionais: 24,7%

As ações da Las Vegas Sands reportaram margens operacionais de 23,5% no ano fiscal de 2025 sobre US$ 3,07 bilhões em receita operacional, uma vez que a margem de 21,7% do ano fiscal de 2024 melhorou com o trimestre recorde de EBITDA de Cingapura e o aumento de 60% no volume de chips de Macau, embora a um custo de US$ 7,35 bilhões em despesas operacionais totais, incluindo US$ 3,93 bilhões em outras despesas operacionais.

A suposição do modelo de 24,7% fica acima do nível de 23,5% do ano fiscal de 2025, já que as margens EBIT do ano fiscal de 2026 são estimadas em 25% e as margens EBITDA em 39,6%, mas a compressão da margem ajustada por retenção de Macau de 390 pontos-base no quarto trimestre e US$ 1,84 bilhão em despesas de SG&A criam um teto estrutural sem a recuperação da massa de base.

A expansão da margem em direção a 24,7% exige que o compromisso da administração de Macau com margens EBITDA de "30 e poucos anos" se concretize, que os custos do evento NBA China Games Week sejam moderados após serem descritos como o "maior evento da história da empresa" e que os ajustes salariais anuais de março de 2026 permaneçam dentro de limites administráveis para a equipe da linha de frente em ambos os mercados.

A premissa de mercado para o P/L futuro em fevereiro de 2026 está em 18,2x, abaixo dos 22x em dezembro de 2025, já que os investidores precificaram a compressão da margem do quarto trimestre em Macau e a intensidade promocional que a administração descreveu como "estável, mas sujeita a mudanças mês a mês", criando um desconto de sentimento que a execução da margem deve superar.

Todos os três impulsionadores de margem, taxas de retenção de Cingapura, disciplina promocional de Macau e controle de SG&A, devem trabalhar simultaneamente para atingir 24,7%, e qualquer deterioração isolada ativa uma cascata descendente tanto no EBITDA de 39,6% quanto nas margens de lucro líquido de 15,9% estimadas para o ano fiscal de 2026.

Isso está acima da margem operacional de um ano de 21,3% do exercício fiscal de 2024, já que a produção recorde do Marina Bay Sands e o crescimento da participação na receita do segmento premium de Macau aumentaram as margens no exercício fiscal de 2025, e a sustentação de 24,7% até o exercício fiscal de 2028 exige que ambos os mercados mantenham suas respectivas trajetórias no exercício fiscal de 2025 sem escalada de custos promocionais.

3. Múltiplo de P/L de saída: 18,2x

O múltiplo de saída de 18,2x capitaliza o lucro líquido normalizado das ações da Las Vegas Sands em dezembro de 2028, em condições de crescimento moderado da receita, expansão da margem e um ambiente de liderança pós-transição, tratando o múltiplo como uma âncora de ganhos terminais em vez de um prêmio orientado pelo sentimento.

O modelo já incorpora margens operacionais de 24,7% e crescimento de receita de 4,8% até o ano fiscal de 2028, o que significa que o múltiplo de saída de 18,2x não requer crédito adicional para eficiência de escala ou melhoria de alocação de capital, uma vez que ambos já estão absorvidos na trajetória de lucros.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 18,2x, abaixo dos 22x em dezembro de 2025, uma vez que o lucro operacional do quarto trimestre de Macau perdeu US$ 707 milhões em comparação com a estimativa de US$ 806 milhões e a transição do CEO em 1º de março de 2026 comprimiu a disposição do investidor de pagar acima de 20x pela incerteza de execução no curto prazo.

Em 18,2x, o múltiplo de saída está alinhado com as premissas atuais do mercado e não incorpora uma reavaliação, já que a autorização de recompra de ações de US$ 1,56 bilhão e o dividendo trimestral de US$ 0,25 sustentam o acréscimo de lucros por ação, mas não podem substituir a entrega de margem operacional em Macau ou Cingapura para manter a estabilidade.

Se Macau não conseguir se recuperar em direção a margens EBITDA de 30% ou se o Marina Bay Sands se normalizar abaixo da faixa de variação trimestral de US$ 45 milhões a US$ 71 milhões, o múltiplo de saída se comprimirá abaixo de 18,2x, em vez de se expandir, e o preço-alvo de US$ 75 entrará em colapso em direção ao nível de preço histórico das ações de US$ 58 em 5 anos.

Isso fica abaixo do P/L histórico de um ano de 19,1x, já que a transição do CEO, a compressão da margem de Macau e a incerteza do ambiente promocional de Macau justificam um desconto de avaliação modesto em relação ao ano anterior, e qualquer recuperação sustentada do EBITDA de Macau em direção a US$ 700 milhões trimestrais seria necessária antes que o múltiplo voltasse a se classificar acima de 19x.

O que acontece se as coisas forem melhores ou piores?

Os resultados das ações da Las Vegas Sands são moldados pela sustentabilidade da taxa de retenção da Marina Bay Sands, pelo ritmo de recuperação da massa de base de Macau e pela disciplina promocional do novo CEO Patrick Dumont em ambos os mercados até dezembro de 2030.

- Caso baixo: se as margens de Macau permanecerem comprimidas e a retenção de Cingapura se normalizar abaixo dos níveis do quarto trimestre, a receita crescerá 4% e as margens líquidas se manterão próximas de 16% → 4% de retorno anualizado.

- Caso médio: Com Macau se recuperando em direção à meta de EBITDA trimestral de US$ 700 milhões e o Marina Bay Sands mantendo uma produção recorde, a receita crescerá 4% e as margens líquidas chegarão a 17% → 9% de retorno anualizado.

- Caso Alto: Se a massa de base se recuperar, a intensidade promocional for moderada e a alocação de capital de Dumont acelerar a redução do número de ações, a receita crescerá 4% e as margens líquidas se aproximarão de 17% → 12% de retorno anualizado.

Quanto as ações da Las Vegas Sands podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!