Os lucros divulgados raramente refletem a verdadeira lucratividade contínua. Toda demonstração de resultados contém itens que não se repetem: encargos de reestruturação, reduções de ativos, acordos judiciais, ganhos com a venda de ativos e dezenas de outras entradas que distorcem o quadro dos lucros sustentáveis. Os investidores que consideram os números informados pelo valor de face julgam erroneamente o que a empresa realmente ganha em um ano normal.

O ajuste de itens únicos revela a economia subjacente que os números divulgados ocultam. Uma empresa que apresenta ganhos de US$ 3 por ação em GAAP pode ter US$ 4 em ganhos normalizados após a remoção de um encargo de reestruturação. Outra que apresente US$ 5 por ação pode ter apenas US$ 3,50 após a retirada de um ganho único. Esses ajustes alteram drasticamente as conclusões da avaliação. Uma ação que parece cara com base nos lucros divulgados pode ser barata com base nos lucros normalizados e vice-versa.

O desafio é determinar quais itens são realmente não recorrentes e quais representam custos contínuos que a administração prefere rotular como únicos. As empresas têm incentivos para classificar os itens desfavoráveis como não recorrentes e tratar os itens favoráveis como resultados essenciais. O ajuste adequado requer julgamento sobre o que deve ser incluído nos lucros normalizados e ceticismo sobre a apresentação preferida da administração.

Identificar itens únicos comuns

Os itens únicos se enquadram em várias categorias recorrentes. Aprender a identificá-los rapidamente ajuda você a se concentrar nos ajustes mais importantes.

Os encargos de reestruturação aparecem quando as empresas reorganizam as operações, fecham instalações ou reduzem o número de funcionários. Esses encargos incluem pagamentos de indenizações, custos de rescisão de contratos de aluguel e reduções de ativos associados à reestruturação. Eles entram na demonstração de resultados como despesas operacionais e podem reduzir significativamente os lucros informados nos períodos em que ocorrem.

As reduções de ativos e as baixas contábeis reduzem o valor contábil do ágio, dos ativos intangíveis ou dos ativos de longa duração quando o valor justo está abaixo do valor contábil. Esses encargos não monetários fluem pela demonstração de resultados, mas não afetam a posição de caixa da empresa ou as operações em andamento. Uma grande redução no valor do ágio poderia reduzir pela metade os lucros registrados sem alterar os negócios.

Os ganhos e perdas com a venda de ativos distorcem os lucros na direção oposta. Uma empresa que vende uma divisão, um imóvel ou um portfólio de investimentos registra a diferença entre o produto da venda e o valor contábil como ganho ou perda. Essas transações refletem a limpeza do balanço patrimonial e não o desempenho operacional.

Acordos de litígio, recuperações de seguro e ajustes fiscais criam volatilidade de lucros não relacionados às operações comerciais. Uma empresa que paga um grande acordo judicial ou recebe um benefício fiscal único apresenta ganhos distorcidos que não se repetirão.

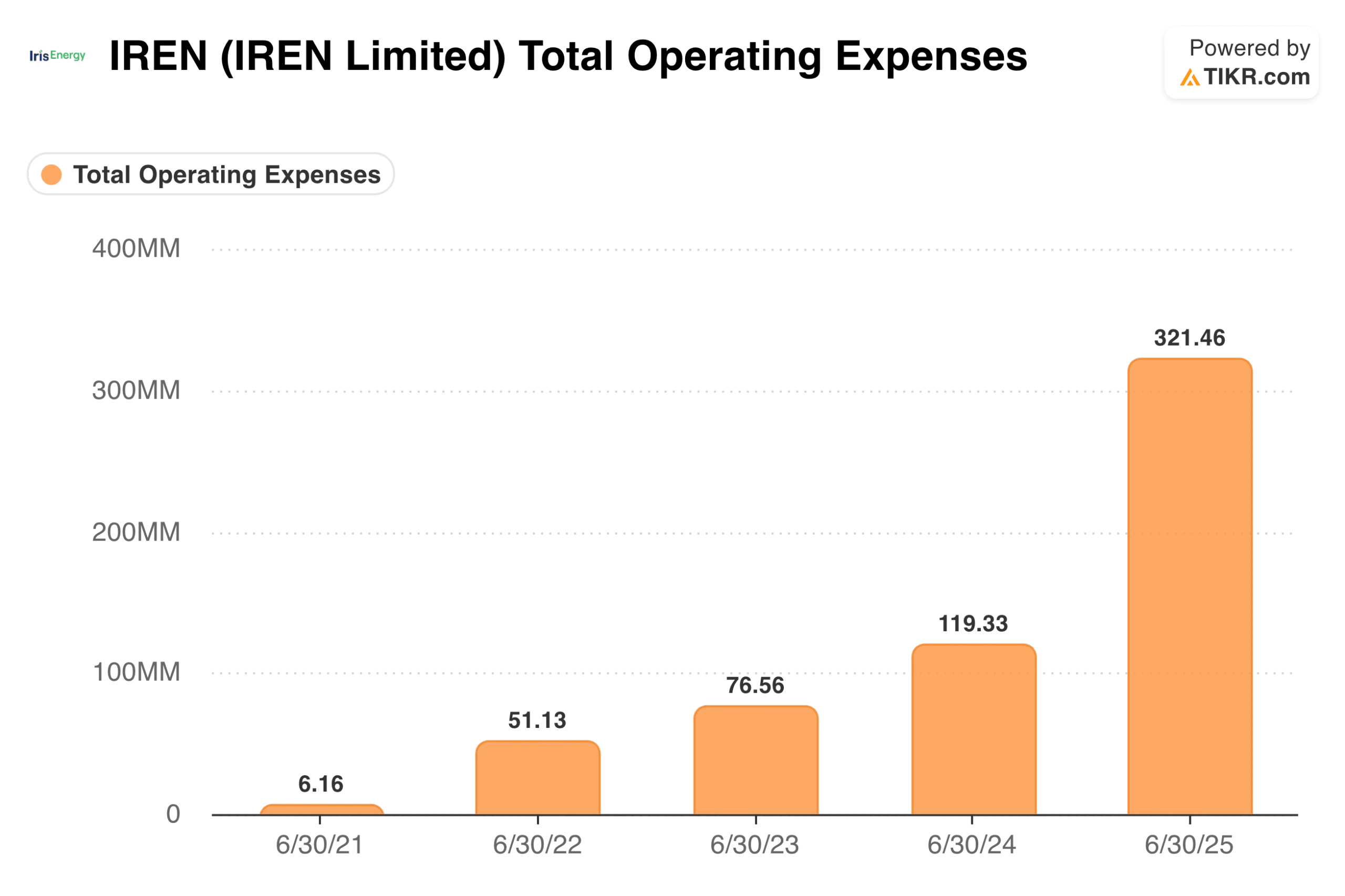

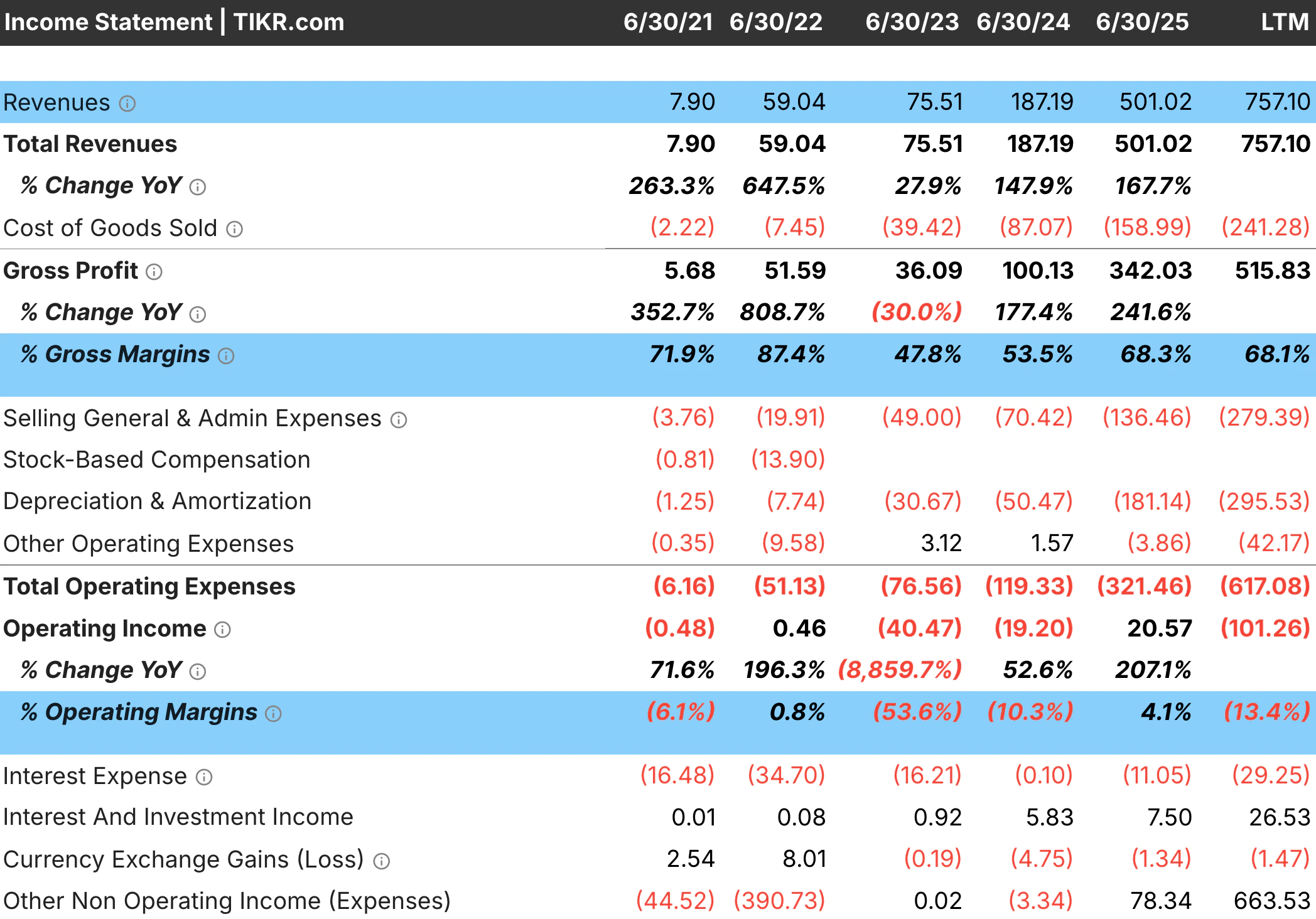

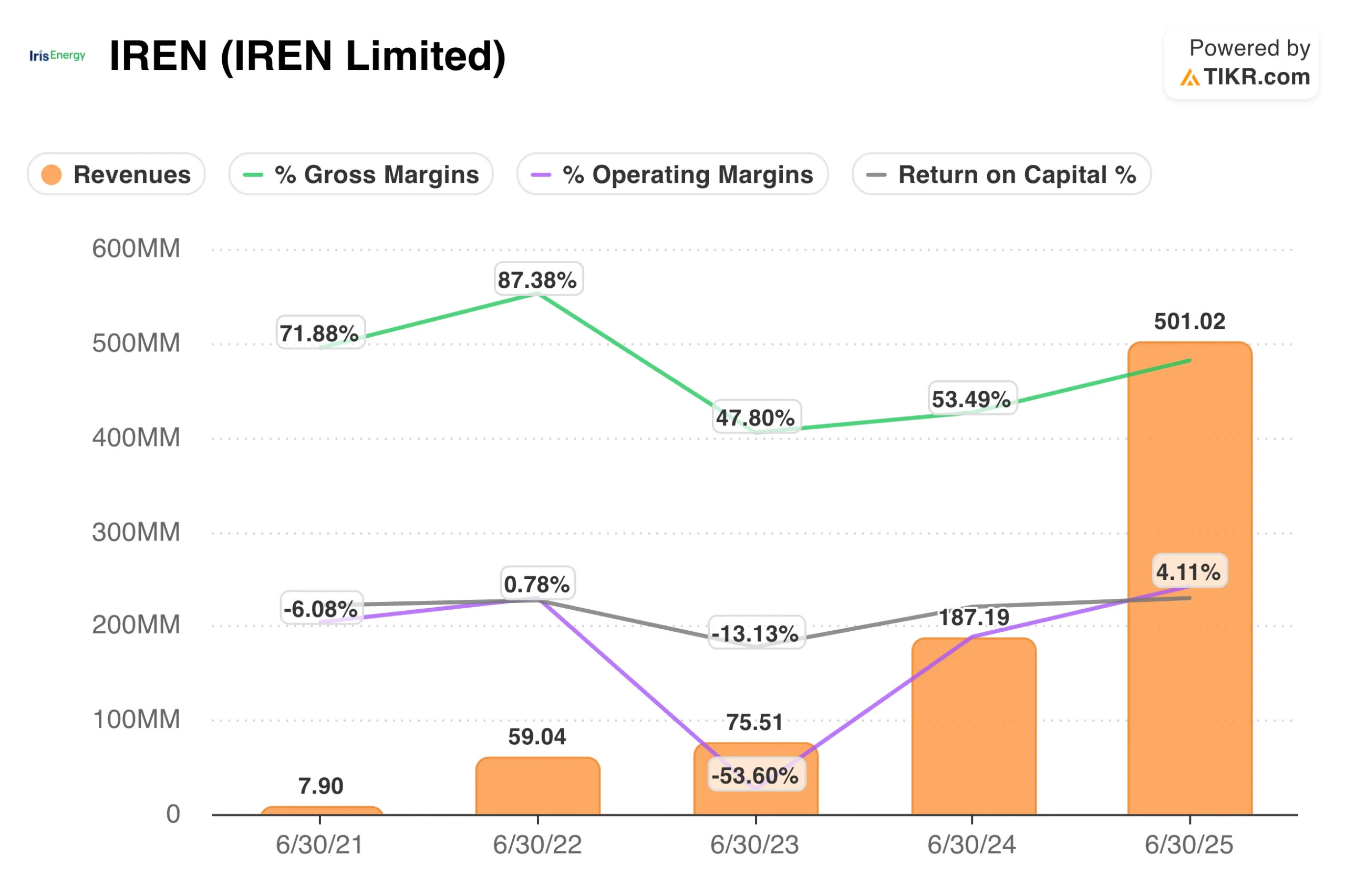

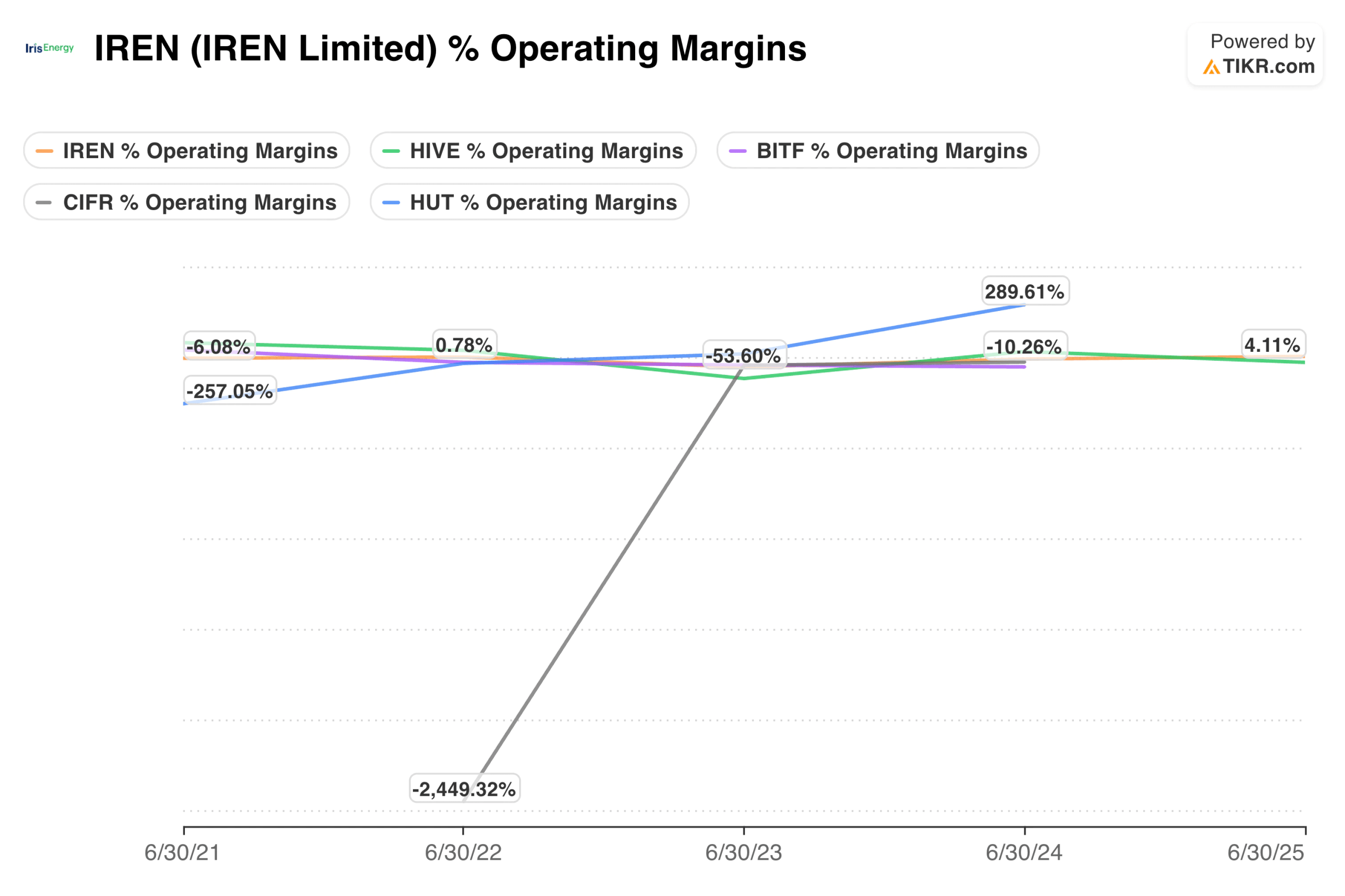

Dica da TIKR: analise a Demonstração de Resultados de empresas como a IREN(IREN), que registraram aumentos significativos nos gastos no Detailed Financials da TIKR, principalmente no que se refere a itens de linha incomuns ou oscilações significativas nas despesas operacionais ano a ano. Grandes mudanças geralmente indicam itens únicos que merecem investigação.

Determine o que realmente é não recorrente

Nem todo item rotulado como não recorrente de fato o é. Algumas empresas relatam encargos de reestruturação ano após ano, tornando-os um custo recorrente de fazer negócios em vez de uma anomalia genuína. Para distinguir os itens realmente não recorrentes das despesas crônicas disfarçadas de únicas, é necessário examinar os padrões ao longo do tempo.

Analise cinco anos de histórico financeiro para verificar se há aparições repetidas. Uma empresa que tenha assumido encargos de reestruturação em quatro dos últimos cinco anos tem a reestruturação como um custo operacional normal. A exclusão desses encargos exagera os lucros normalizados. Uma empresa com um encargo de reestruturação após uma grande aquisição ou mudança estratégica tem um item genuinamente não recorrente que deve ser ajustado.

Examine a apresentação dos lucros ajustados da administração com ceticismo. As empresas destacam métricas que fazem com que os resultados pareçam melhores. Elas excluem itens desfavoráveis como não recorrentes e incluem itens favoráveis nos números ajustados. Compare os itens que a administração exclui com sua própria avaliação do que não será recorrente. Adicione novamente os itens excluídos nos itens que a gerência acredita serem recorrentes. Remova os itens que eles incluem e que você acredita serem únicos.

Considere se o item está relacionado a operações contínuas ou a um evento discreto. Os encargos associados a uma aquisição específica, ao fechamento de uma instalação ou a um caso jurídico têm maior probabilidade de serem genuinamente não recorrentes. Os encargos que refletem desafios comerciais contínuos, como obsolescência de estoque ou falência de clientes, têm maior probabilidade de se repetirem, mesmo que a administração os apresente como únicos.

Dica da TIKR: examine os dados da Demonstração de resultados de vários anos nas Demonstrações financeiras detalhadas da TIKR. Os itens que aparecem repetidamente não são realmente únicos, independentemente de como a administração os classifique.

Conexão entre participação de mercado e desempenho financeiro

Os ganhos de participação normalmente precedem a expansão da margem porque a escala melhora a posição dos custos. Uma empresa que ganha participação distribui os custos fixos por mais unidades, ganha poder de barganha com os fornecedores e pode investir mais do que os concorrentes menores. Essas vantagens se acumulam gradualmente, de modo que a expansão da margem pode atrasar os ganhos de participação em vários anos.

As perdas de participação funcionam de forma inversa, geralmente com um atraso antes que as margens sejam reduzidas. Uma empresa pode manter as margens por algum tempo cortando custos ou reduzindo investimentos. Eventualmente, essas abordagens se esgotam, e o colapso da margem que se segue costuma ser mais acentuado do que a erosão gradual das ações que o precedeu.

Os retornos sobre o capital geralmente acompanham a posição no mercado ao longo do tempo. Os líderes do setor com participação dominante normalmente obtêm retornos mais altos do que os participantes marginais porque suas vantagens de escala se traduzem em melhor economia.

Dica TIKR: use os dados financeiros detalhados do TIKR para acompanhar o crescimento da receita, as margens e o ROC juntamente com sua análise de participação de mercado. A conexão das tendências de participação com as tendências financeiras revela se a dinâmica competitiva está melhorando ou piorando.

Analise as receitas e as margens para encontrar ações com receita e lucratividade sólidas (gratuito com o TIKR) >>>

Calcular os lucros normalizados

Depois de identificar itens únicos genuínos, ajuste os lucros para refletir a lucratividade contínua. A mecânica é simples, mas exige atenção aos efeitos fiscais e à consistência.

Adicione os encargos únicos e subtraia os ganhos únicos após os impostos. Um encargo de reestruturação de US$ 100 milhões não reduz os lucros normalizados em US$ 100 milhões porque o encargo é dedutível de impostos. Com uma alíquota de 25%, o impacto após os impostos é de US$ 75 milhões. Use a taxa efetiva de impostos da empresa para calcular o impacto real de cada ajuste nos lucros.

Aplique os ajustes de forma consistente em vários anos ao fazer comparações. Se você excluir os encargos de reestruturação do ano atual, exclua-os também dos anos anteriores. A mistura de números ajustados e não ajustados produz comparações sem sentido. O crescimento normalizado ano a ano requer números normalizados em ambos os períodos.

Reconcilie seus lucros ajustados com o fluxo de caixa como uma verificação de sanidade. O fluxo de caixa operacional deve se alinhar aproximadamente com seus lucros normalizados ao longo do tempo, pois o fluxo de caixa já exclui muitos itens únicos não monetários. Grandes lacunas persistentes entre seus lucros ajustados e o fluxo de caixa sugerem a necessidade de ajustes adicionais ou que alguns itens que você tratou como não recorrentes na verdade afetam a economia de caixa.

Documente seus ajustes de forma explícita. Anote o que você adicionou ou removeu, os valores e seu raciocínio. Esse registro ajuda a manter a consistência ao atualizar a análise e revela claramente suas suposições se os resultados forem diferentes das expectativas.

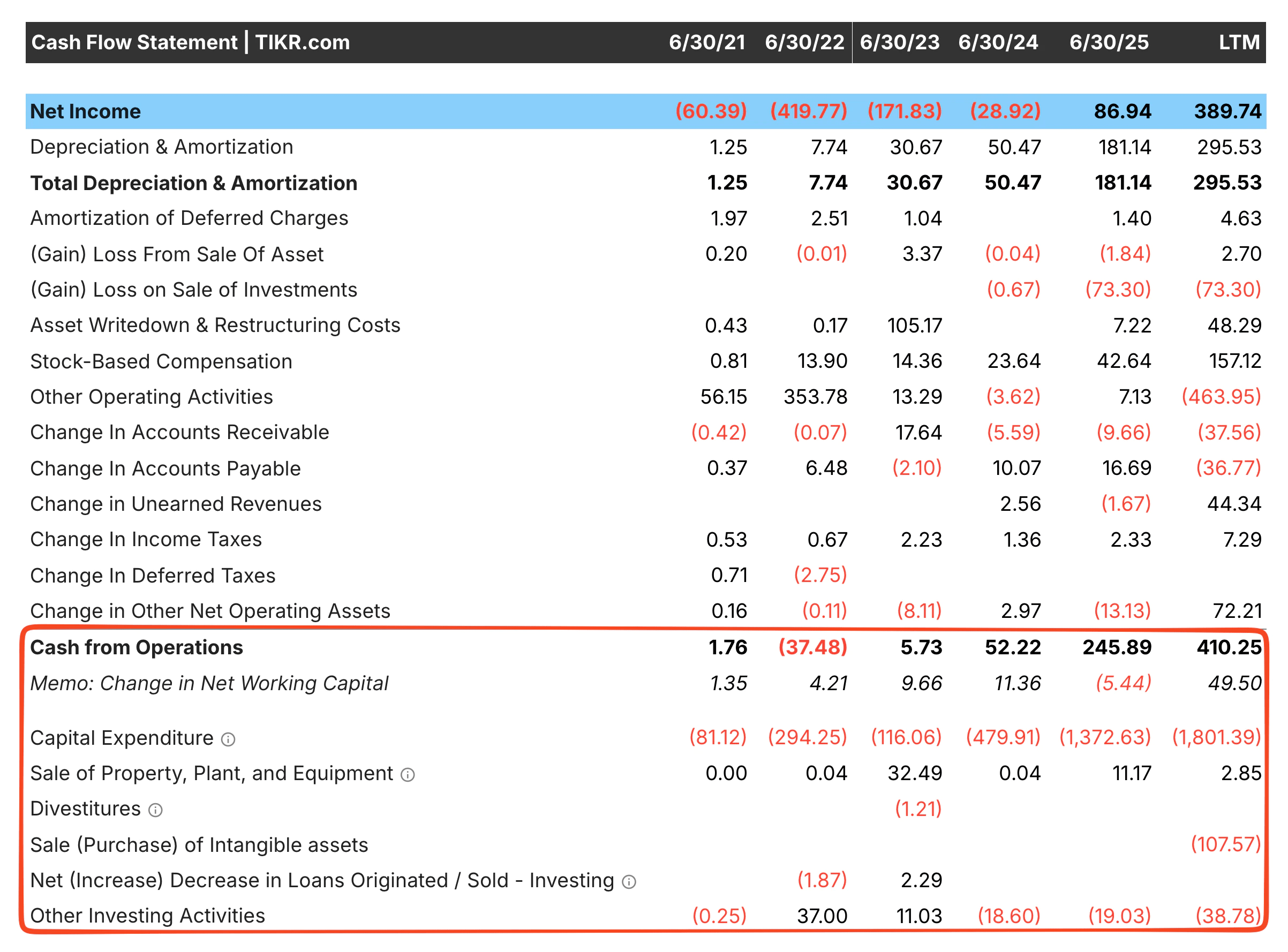

Dica da TIKR: use o Demonstrativo de Fluxo de Caixa nas Finanças Detalhadas da TIKR para verificar seus ganhos ajustados em relação ao caixa das operações. Encargos não monetários, como reduções de valor, já devem ser adicionados ao fluxo de caixa para ajudar a verificar seus ajustes.

Veja o demonstrativo de fluxo de caixa das principais ações de seu portfólio (é gratuito) >>>

Evite ajustes excessivos

A tentação ao fazer o ajuste é remover todos os encargos que reduzem os lucros. Essa abordagem produz números normalizados irrealisticamente altos que exageram a verdadeira lucratividade. O ajuste disciplinado exige saber quando parar.

Aceite que alguns custos são reais, mesmo que sejam irregulares. Uma empresa que faz aquisições regulares incorrerá em custos de integração. Um varejista que renova os formatos de loja terá encargos periódicos. Esses custos podem não aparecer suavemente a cada ano, mas representam despesas genuínas da administração da empresa. Excluí-los totalmente exagera os lucros sustentáveis.

Compare suas margens ajustadas com as normas do setor como uma verificação da realidade. Se seus ajustes produzirem margens operacionais cinco pontos acima de qualquer concorrente, provavelmente você fez um ajuste muito agressivo. As margens normalizadas genuínas devem estar dentro de uma faixa razoável de empresas semelhantes com modelos de negócios semelhantes.

Seja especialmente cético quando os números ajustados da administração divergirem drasticamente do GAAP. Uma empresa cujos lucros ajustados excedem os lucros GAAP em 50% ou mais a cada ano está em crise perpétua ou usando ajustes para fabricar uma lucratividade que não existe. Quanto maior a diferença, maior o escrutínio que seus próprios ajustes merecem.

Considere que alguns itens de uso único refletem eventos econômicos reais. Uma redução no valor do ágio pode não se repetir, mas sinaliza que uma aquisição destruiu valor. Um encargo de reestruturação pode não ser em dinheiro, mas reflete erros estratégicos que consumiram recursos. Ajustar todas as consequências de decisões ruins produz uma imagem higienizada que ignora o desempenho real da empresa.

Dica da TIKR: compare seus cálculos de margem normalizada com os da concorrência usando os dados financeiros detalhados da TIKR para cada empresa de mesmo nível. As margens ajustadas muito acima da faixa de seus pares sugerem um ajuste excessivo em vez de uma economia superior.

A conclusão da TIKR

O ajuste de itens não recorrentes revela os ganhos sustentáveis que os números divulgados ocultam. Encargos de reestruturação, redução de ativos e custos de litígio reduzem temporariamente os resultados divulgados. Os ganhos com a venda de ativos e os benefícios fiscais os aumentam. A remoção desses itens produz lucros normalizados que refletem melhor a lucratividade contínua.

O processo de ajuste requer a identificação de itens genuinamente não recorrentes, distinguindo-os dos custos crônicos rotulados como únicos, calculando os impactos após os impostos e aplicando as alterações de forma consistente entre os períodos. O fluxo de caixa fornece uma verificação útil dos números ajustados. As comparações entre pares evitam o ajuste excessivo que produz margens irreais.

O TIKR fornece os dados financeiros históricos para identificar itens únicos e verificar os ajustes. As Demonstrações de Resultados de vários anos revelam padrões que separam as verdadeiras anomalias dos encargos recorrentes. Os demonstrativos de fluxo de caixa confirmam que os ajustes estão alinhados com o fluxo de caixa real. A plataforma fornece a matéria-prima para análise, enquanto seu julgamento determina quais ajustes produzem a imagem mais precisa dos lucros subjacentes.

Avalie qualquer ação em menos de 60 segundos com a TIKR

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!