Principais estatísticas das ações da GT

- Desempenho na semana passada: -14%

- Intervalo de 52 semanas: US$ 7 a US$ 12

- Preço-alvo do modelo de avaliação: US$ 13

- Aumento implícito: 35%

Avalie suas ações favoritas, como a The Goodyear Tire & Rubber Company, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

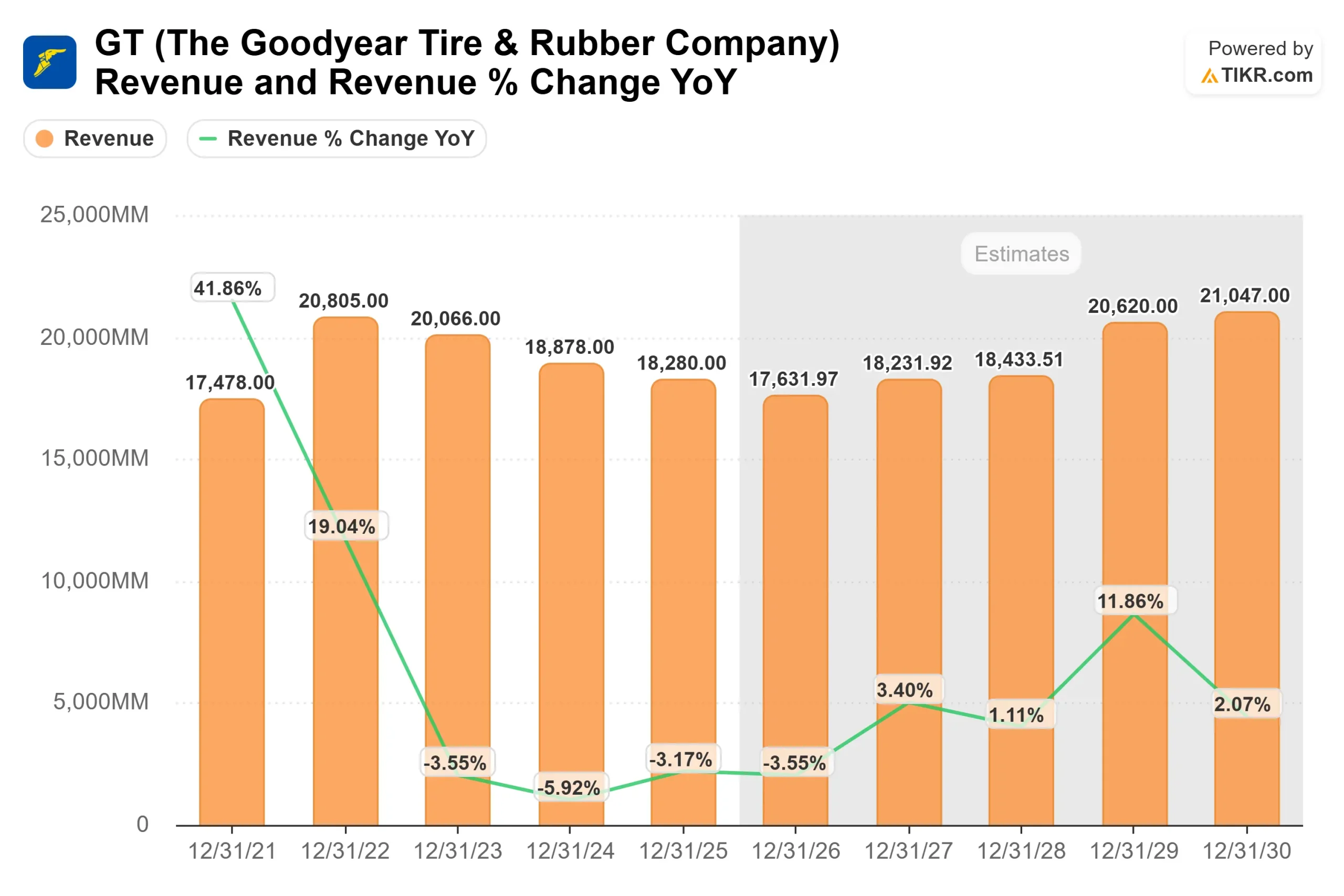

As ações da Goodyear Tire & Rubber Company caíram cerca de 14% esta semana, fechando perto de US$ 9 por ação, já que os investidores reagiram à orientação cautelosa para o primeiro trimestre, apesar dos sólidos resultados do quarto trimestre. As ações caíram à medida que a visibilidade dos lucros de curto prazo enfraqueceu.

As ações caíram porque a administração projetou uma desaceleração acentuada no início de 2026, prevendo que o volume do primeiro trimestre cairá cerca de 10% e alertando para um obstáculo de US$ 60 milhões não absorvido.

Essa combinação aponta para uma menor utilização da fábrica e pressão de margem, à medida que a demanda de reposição do consumidor nos EUA diminui e os revendedores reduzem os estoques elevados.

A CFO Christina Zamarro também disse que as tarifas e outros custos continuarão a ser um obstáculo no primeiro semestre, enquanto as condições dos caminhões comerciais continuam atrasadas, reforçando a preocupação de que os lucros possam cair antes de melhorar no final do ano.

Esta semana, a administração destacou um desempenho mais forte no quarto trimestre, informando uma receita de US$ 5 bilhões, lucro operacional do segmento de US$ 416 milhões e EPS não GAAP de US$ 0,39.

O CEO Mark Stewart disse que o trimestre apresentou "a maior margem SOI e SOI que a empresa alcançou em mais de 7 anos", enquanto o fluxo de caixa livre ultrapassou US$ 1 bilhão e a dívida líquida diminuiu US$ 2 bilhões em relação ao ano anterior.

A atividade institucional e dos analistas contribuiu para a história. O Citigroup aumentou seu preço-alvo de US$ 9 para US$ 10 e manteve uma classificação neutra.

A CIBC World Market aumentou sua participação em 34%, para cerca de 1,9 milhão de ações, a Allianz Asset Management aumentou sua participação em 76%, para cerca de 1,1 milhão de ações, enquanto a LSV Asset Management reduziu sua posição para cerca de 4,9 milhões de ações, refletindo um posicionamento misto, mas ativo, em torno da atualização dos lucros.

A GT está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 0%

- Margens operacionais: 6%

- Múltiplo P/E de saída: 11x

As expectativas dereceita refletem uma estabilização em vez de uma forte expansão, o que é coerente com as projeções futuras que mostram um desempenho estável da linha superior à medida que a demanda de reposição do consumidor se normaliza e os mercados de caminhões comerciais se recuperam gradualmente.

A melhoria dos lucros depende mais da recuperação da margem do que da aceleração agressiva da receita, especialmente à medida que as margens operacionais aumentam de cerca de 2% para o nível modelado de 6% por meio de um mix de produtos mais rico e disciplina de custos.

Com base nesses dados, o modelo estima um preço-alvo de US$ 13, o que implica um aumento total de cerca de 35% em relação aos níveis recentes, indicando que a ação parece estar subvalorizada.

Os resultados do próximo ano dependem de vários fatores de maior impacto. A administração planeja lançar 1.700 novos produtos em 2026, com foco nas categorias premium de 18 polegadas e acima, onde o poder de precificação e as margens são estruturalmente mais fortes.

A maior penetração em tamanhos de aro maiores, que já representam cerca de 50% do volume de reposição do consumidor nos EUA, pode aumentar a receita por pneu e melhorar a alavancagem operacional à medida que os volumes se estabilizam.

Os volumes de caminhões comerciais também apresentam uma sensibilidade significativa aos lucros. A gerência observou que os níveis históricos de margem exigem de 12 milhões a 13 milhões de unidades comerciais por ano, em comparação com cerca de 11 milhões de unidades em 2025, sugerindo que a recuperação da atividade de frete poderia melhorar significativamente a lucratividade, mesmo sem um forte crescimento do consumo.

Ao mesmo tempo, a melhoria do balanço patrimonial continua sendo fundamental para o aumento do patrimônio líquido. A dívida líquida diminuiu cerca de US$ 2 bilhões ano a ano no quarto trimestre, e a desalavancagem contínua, juntamente com o fluxo de caixa livre positivo, poderia reduzir o risco financeiro e apoiar a expansão múltipla.

Nos níveis atuais, a Goodyear parece subvalorizada, com o desempenho futuro impulsionado principalmente pela melhoria do mix, execução de custos, recuperação comercial e reparo contínuo do balanço patrimonial, e não pelo rápido crescimento da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>