Principais conclusões:

- Ações judiciais de frango assado: A Costco enfrenta duas ações coletivas propostas em janeiro e fevereiro passados, uma alegando contaminação por salmonela na fábrica da Lincoln Premium Poultry em Nebraska, com 15% dos pedaços de frango positivos, e uma segunda alegando propaganda falsa de ausência de conservantes em 157 milhões de frangos assados vendidos no ano fiscal de 2025.

- Momento de vendas em janeiro: A Costco reportou US$ 21,33 bilhões em vendas líquidas em janeiro, um aumento de 9,3% em relação ao ano anterior, com as vendas digitais aumentando 34% e as vendas comparáveis no Canadá subindo 11%, enquanto os processos tarifários movidos ao lado de centenas de empresas desafiam as taxas comerciais abrangentes de Trump perante o Tribunal de Comércio Internacional dos EUA.

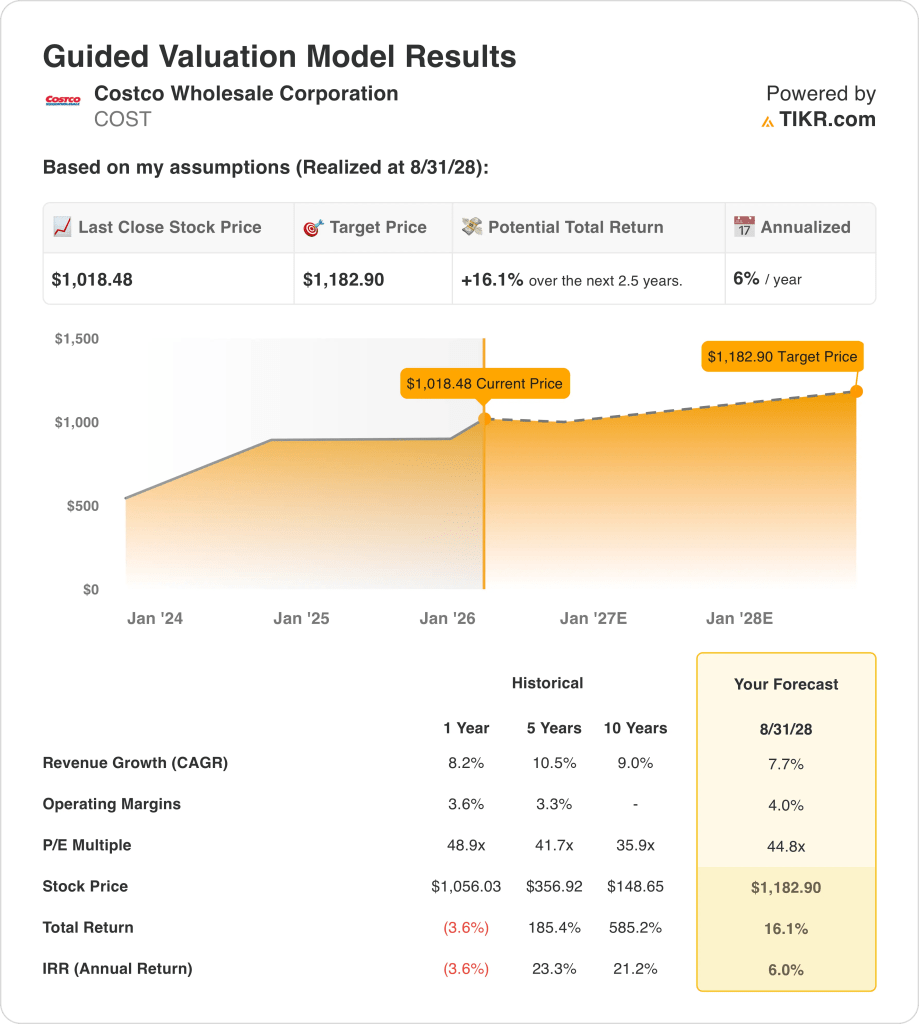

- Preço-alvo: com base em um crescimento de receita de 8%, margens operacionais de 4% e um múltiplo de saída de 45x, as ações da Costco Wholesale Corporation poderiam chegar a US$ 1.183 em agosto de 2028, contra os US$ 1.018 atuais.

- Perfil de retorno: A Costco Wholesale Corporation implica um aumento total de 16%, de US$ 1.018 para US$ 1.183 em três anos, o que equivale a um retorno anualizado de 6%, já que a receita fiscal de US$ 275 bilhões em 2025 e o lucro por ação (EPS) de US$ 18 sustentam a trajetória dos lucros em direção à meta de US$ 1.183.

Como analisar o caso da Costco Wholesale Corp.

A Costco Wholesale Corporation(COST) enfrenta duas ações coletivas propostas em janeiro e fevereiro passados, a primeira alegando propaganda falsa de frango assado sem conservantes e a segunda alegando contaminação por salmonela na fábrica da Lincoln Premium Poultry em Fremont, Nebraska, com 15% dos pedaços de frango com teste positivo e 157 milhões de unidades vendidas no ano fiscal de 2025 a US$ 4,99 cada.

As vendas líquidas de janeiro atingiram US$ 21,33 bilhões, um aumento de 9,3% em relação aos US$ 19,51 bilhões do mesmo período do ano anterior, uma vez que as vendas digitais aumentaram 34% e as vendas comparáveis no Canadá cresceram 11%, com as primeiras 22 semanas do ano fiscal de 2026 totalizando US$ 123 bilhões, um aumento de 9%, uma vez que o Centro-Oeste, o Sudeste e o Texas lideraram o desempenho regional dos EUA.

A receita do ano fiscal de 2025, de US$ 275 bilhões, cresceu 8%, com lucro bruto de US$ 35 bilhões e margens de 13%, mas o lucro operacional de US$ 10 bilhões manteve as margens operacionais em 4%, já que US$ 25 bilhões em despesas de SG&A consumiram a maior parte do lucro bruto gerado em 924 depósitos em todo o mundo.

O diretor de RI, Andrew Yoon, observou na teleconferência de vendas de 4 de fevereiro de 2026 que a frequência de tráfego comparável aumentou 2,4% em todo o mundo e a transação média cresceu 4,6%, demonstrando a força da renovação de membros, mesmo com a deflação do preço do gás criando um vento contrário de 100 pontos-base para as vendas comparáveis relatadas.

A Costco também entrou com ações tarifárias ao lado de centenas de empresas perante o Tribunal de Comércio Internacional dos EUA, contestando as tarifas comerciais abrangentes de Trump, com o caso agora pendente de análise da Suprema Corte dos EUA, depois que um painel de três juízes bloqueou a maioria das tarifas em maio e o Circuito Federal manteve essa decisão em agosto.

A tensão do investimento se concentra em saber se as ações da Costco a US$ 1.018 e um múltiplo de saída de 45x até agosto de 2028 proporcionam retornos anualizados de apenas 6% em relação a uma taxa de 10% de capital próprio, mesmo com os processos judiciais de frango assado, a incerteza tarifária e a pressão competitiva da capitalização de mercado de US$ 1 trilhão do Walmart convergindo para os lucros do ano fiscal de 2026.

O que o modelo diz sobre as ações da COST

A Costco Wholesale Corporation entregou US$ 21,33 bilhões em vendas líquidas em janeiro, um aumento de 9,3%, mas 2 ações judiciais coletivas ativas sobre contaminação de frango assado e litígio tarifário perante a Suprema Corte dos EUA introduzem risco de custo legal que restringe a trajetória de crescimento dos lucros até o ano fiscal de 2028.

A premissa do modelo confirma um crescimento de receita de 7,7%, margens operacionais de 4,0% e um múltiplo de saída de 44,8x, produzindo um preço-alvo de US$ 1.183 em agosto de 2028, com margens ligeiramente acima do nível de 3,8% do ano fiscal de 2025 e crescimento de receita modestamente abaixo dos 8,2% do ano passado.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 49,4x, abaixo dos 53,9x em novembro de 2024, uma vez que o sentimento do investidor foi comprimido apesar do crescimento de 34% das vendas digitais e do crescimento de 9,3% das vendas líquidas em janeiro, e o múltiplo de saída de 44,8x do modelo fica abaixo da premissa atual de 49,4x do mercado.

O modelo oferece 16,1% de aumento total e um retorno anualizado de 6,0% a partir de US$ 1.018,48, caindo significativamente abaixo da taxa padrão de 10% de obstáculo ao patrimônio líquido, uma vez que os processos judiciais de frango assado, a incerteza tarifária e a ameaça competitiva de US$ 1 trilhão do Walmart limitam a expansão dos lucros necessária para fechar essa lacuna.

O modelo sinaliza uma Venda, pois um retorno anualizado de 6,0% fica bem abaixo da taxa de 10% do patrimônio líquido e a meta de US$ 1.183 até agosto de 2028 não compensa os investidores pelos riscos legais, regulatórios e competitivos presentes no preço atual das ações de US$ 1.018.

Com um retorno anualizado de 6,0% bem abaixo da barreira de 10% do patrimônio líquido, o modelo sinaliza a preservação do capital em vez da valorização, já que a meta de US$ 1.183 até agosto de 2028 não recompensa os investidores pela exposição legal e pela pressão competitiva das ações da Costco na avaliação atual.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Costco:

1. Crescimento da receita: 7,7%

As ações da Costco apresentaram um crescimento de receita de 8,2% no ano fiscal de 2025, chegando a US$ 275 bilhões, uma vez que as vendas líquidas de US$ 21,33 bilhões em janeiro cresceram 9,3% em relação ao ano anterior, mas as vendas digitais aumentaram 34% e as comparações com o Canadá subiram 11%, introduzindo canais de receita de crescimento mais rápido, mas de margem mais baixa, que limitam a conversão de lucros.

A premissa do modelo de 7,7% até o ano fiscal de 2028 se baseia na rede global de 924 armazéns que sustenta o crescimento do tráfego comparável acima de 2%, nas vendas comparáveis de nofoods que continuam com dois dígitos baixos e no crescimento de alimentos frescos e da praça de alimentação que compensa a deflação do preço da gasolina, que já reduziu o total de vendas comparáveis relatadas em 100 pontos-base em janeiro.

Duas ações judiciais coletivas ativas sobre frango assado, uma alegando contaminação por salmonela na fábrica da Lincoln Premium Poultry, que testou 15% das partes de frango como positivas, e outra alegando propaganda falsa sem conservantes, introduzem custos legais e riscos à reputação que a premissa de crescimento de 7,7% do modelo não considera explicitamente no exercício fiscal de 2026 a 2028.

A estimativa de receita para o exercício fiscal de 2026, de US$ 297 bilhões, reflete um crescimento de 8,1%, em linha com a premissa do modelo, uma vez que as despesas de SG&A de US$ 24,97 bilhões no exercício fiscal de 2025 representaram 9,1% da receita e qualquer acordo judicial ou custo de remediação de depósito na fábrica de Nebraska pressiona o índice de eficiência mais rapidamente do que o crescimento da taxa de associação pode absorver.

Isso fica abaixo do crescimento da receita em um ano de 8,2%, já que o modelo prevê uma desaceleração modesta em relação ao ritmo do exercício fiscal de 2025, e o processo tarifário pendente na Suprema Corte dos Estados Unidos e o litígio do frango assado criam ventos contrários de despesas legais que se agravam contra a estrutura de margem bruta já reduzida de 13%.

2. Margens operacionais: 4%

As ações da Costco relataram margens operacionais de 3,8% no ano fiscal de 2025 sobre US$ 10,38 bilhões em receita operacional, já que o lucro bruto de US$ 35 bilhões com margens de 13% financiou US$ 24,97 bilhões em despesas SG&A, deixando menos de 4 centavos de cada dólar de receita como receita operacional em uma base de receita de US$ 275 bilhões.

A premissa do modelo de 4,0% representa uma expansão modesta acima do nível de 3,8% do ano fiscal de 2025, consistente com a estimativa de margem EBIT para o ano fiscal de 2026 de 3,9% e a margem EBITDA de 4,8%, à medida que os ganhos de produtividade do armazém, decorrentes do crescimento de 34% das vendas digitais, e o desempenho superior das vendas comparáveis de nofoods em joias, pneus e produtos de grande porte apoiam a melhoria incremental da margem.

Para atingir 4,0% até o ano fiscal de 2028, é necessário que as despesas de SG&A cresçam mais lentamente do que o ritmo de receita de 8,2% do ano fiscal de 2025, que o processo de salmonela da fábrica da Lincoln Premium Poultry seja resolvido sem custos de remediação materiais e que os desafios tarifários perante a Suprema Corte dos EUA evitem aumentos de custos de importação que fluam diretamente para o custo dos produtos vendidos a 87% da receita.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 49,4x, acima dos 44,8x em agosto de 2025, já que os investidores precificaram uma aceleração de 34% nas vendas digitais e um crescimento de 9,3% nas vendas líquidas em janeiro, apesar do risco de litígio ativo, criando um prêmio de sentimento que a premissa conservadora de margem de 4,0% do modelo não suporta totalmente nos preços atuais das ações.

Qualquer falha na disciplina de custos de SG&A, combinada com acordos judiciais em duas ações coletivas e possíveis pagamentos de tarifas, faz com que as margens operacionais voltem para 3,6% a partir do ano fiscal de 2024, mais rápido do que o modelo de associação de 924 armazéns pode se recuperar, uma vez que cada déficit de margem de 10 pontos-base em US$ 275 bilhões de receita representa US$ 275 milhões em lucro operacional perdido.

Isso fica acima da margem operacional de 1 ano de 3,8% a partir do ano fiscal de 2025, já que o modelo incorpora ganhos de produtividade de armazém da aceleração de vendas digitais e desempenho superior da categoria de nofoods, e atingir 4,0% exige que a disciplina de SG&A se mantenha enquanto 2 processos ativos adicionam custos legais ainda não visíveis na demonstração de resultados do ano fiscal de 2025.

3. Múltiplo de P/L de saída: 44,8x

O múltiplo de saída de 44,8x capitaliza o lucro líquido normalizado das ações da Costco em agosto de 2028, em condições de crescimento de receita de 7,7% e margens operacionais de 4,0%, tratando o múltiplo como uma âncora de ganhos terminais para um varejista de armazém baseado em associação com durabilidade de ganhos estruturais e risco limitado de substituição competitiva.

O modelo já incorpora uma expansão de margem operacional de 4,0% e um crescimento de receita de 7,7% até o ano fiscal de 2028, o que significa que o múltiplo de saída de 44,8x não requer crédito adicional para a aceleração das vendas digitais ou para a abertura de novos depósitos, uma vez que ambos já estão absorvidos na trajetória de lucros e um múltiplo mais alto duplicaria o crescimento já incluído no modelo.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 49,4x, abaixo dos 53,9x em novembro de 2024, uma vez que os processos judiciais de frango assado e o litígio tarifário comprimiram a disposição do investidor de pagar acima de 50x por uma empresa com margens operacionais de 3,8%, e a saída de 44,8x do modelo fica 5 pontos abaixo da premissa de mercado atual para levar em conta a incerteza da resolução do litígio até o exercício de 2028.

A 44,8x, o múltiplo de saída reflete o prêmio de escassez que os investidores historicamente atribuem às ações da Costco por seu modelo de renovação de membros e consistência de tráfego de armazém, ao mesmo tempo em que reconhece que o risco de despesas legais de duas ações coletivas e o possível repasse de custos tarifários limitam a capacidade de reavaliação acima da atual premissa de mercado de 49,4x.

Se o litígio do frango assado resultar em danos materiais ou se a Suprema Corte decidir contra a contestação da tarifa e os custos de importação aumentarem, a compressão dos lucros abaixo da premissa de margem operacional de 4,0% empurrará o múltiplo sustentável para a premissa de mercado de 37,4x EV/EBIT, em vez de se sustentar perto de 45x, e a meta de preço de US$ 1.183 cairá para o preço histórico das ações em um ano de US$ 1.056.

Isso fica abaixo do P/L histórico de um ano de 48,9x, já que o risco de litígio de duas ações coletivas ativas e a incerteza do tribunal tarifário justificam um desconto de avaliação em relação ao ano anterior, e sustentar até 44,8x até agosto de 2028 exige tanto a expansão da margem para 4,0% quanto a resolução do litígio sem impacto material nos lucros.

O que acontece se as coisas forem melhores ou piores?

Os resultados das ações da Costco são moldados pela frequência do tráfego no depósito, pela disciplina de custos de SG&A em relação a uma base de receita de US$ 275 bilhões e pela resolução de litígios em duas ações coletivas ativas até agosto de 2030.

- Caso baixo: se os custos do litígio do frango assado aumentarem e as tarifas alfandegárias comprimirem as margens, a receita crescerá 6% e as margens líquidas se manterão próximas de 3% → 2% de retorno anualizado.

- Caso médio: Com o tráfego comparável aumentando 2% e as vendas digitais sustentando um crescimento de 34%, a receita cresce 7% e as margens líquidas atingem 3% → 7% de retorno anualizado.

- Caso alto: se o desempenho superior da categoria de nofoods continuar e o litígio for resolvido sem custos materiais, a receita crescerá 8% e as margens líquidas se aproximarão de 3% → 11% de retorno anualizado.

Quanto as ações da Costco podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!