Principais conclusões:

- Escala do programa de capital: O Public Service Enterprise Group solicitou, em janeiro passado, US$ 4,58 bilhões em Secured Medium-Term Notes, Series R, apoiando seu plano de investimento de capital de US$ 22,5 bilhões a US$ 26 bilhões em cinco anos, financiado sem nova emissão de ações ou venda de ativos.

- Pipeline de carga de data center: As ações do Public Service Enterprise Group transportam 11,5 gigawatts de consultas de grandes cargas, convertendo 20% em novos negócios, com o lucro operacional não GAAP do terceiro trimestre de 2025 da PSE&G de US$ 1,13 por ação, um aumento de 26% em relação ao ano anterior, já que as novas taxas de distribuição do caso de taxa de outubro de 2024 contribuíram com US$ 0,30 por ação de melhoria de margem.

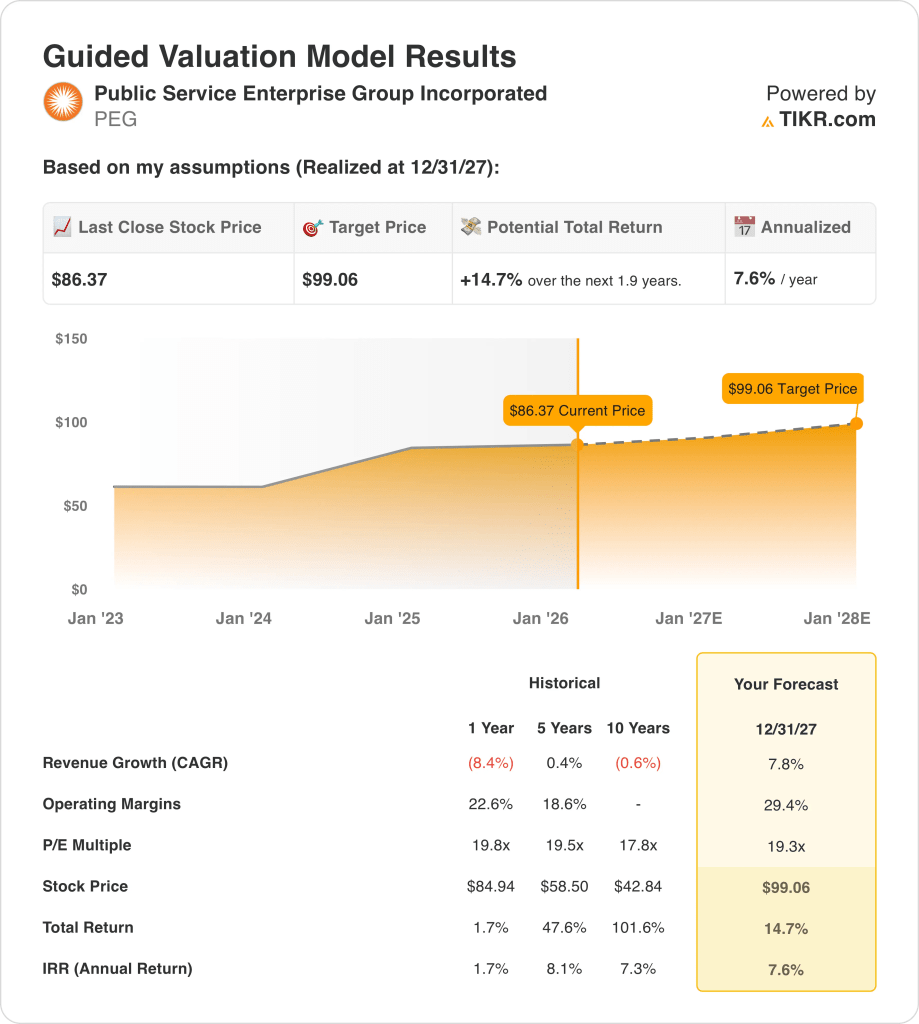

- Preço-alvo: com base em um crescimento de receita de 8%, margens operacionais de 29% e um múltiplo de saída de 19x, as ações do Public Service Enterprise Group podem chegar a US$ 99 em dezembro de 2027, contra os US$ 86 atuais.

- Perfil de retorno: O Public Service Enterprise Group implica em um aumento total de 15% de US$ 86 para US$ 99 em 2 anos, o que equivale a um retorno anualizado de 8%, apoiado por um CAGR reafirmado de 5% a 7% do EPS até 2029 e um dividendo trimestral de US$ 0,63 com rendimento de 3%.

Como analisar o caso do Public Service Enterprise Group

O Public Service Enterprise Group Incorporated(PEG) entrou com um pedido em janeiro passado de US$ 4,58 bilhões em Secured Medium-Term Notes, Series R, reforçando sua capacidade de executar um plano de capital regulado de US$ 22,5 bilhões a US$ 26 bilhões em cinco anos sem emitir novas ações, já que a receita do ano fiscal de 2025 cresceu 16%, chegando a US$ 12 bilhões, e as margens do EBITDA aumentaram para 39%.

O lucro operacional não GAAP do terceiro trimestre de 2025 da PSE&G, de US$ 1,13 por ação, refletiu um crescimento de 26% em relação ao terceiro trimestre de 2024, uma vez que as novas taxas de distribuição do processo tarifário de outubro de 2024 contribuíram com US$ 0,30 por ação e US$ 2,7 bilhões em investimentos de capital regulado de nove meses levaram as margens operacionais a 26% em uma base de 12 meses.

O CEO Ralph LaRossa declarou na teleconferência de resultados de 3 de novembro de 2025 que "nosso balanço continua a nos permitir financiar o programa de investimento de capital de 5 anos da PSEG de US$ 22,5 bilhões a US$ 26 bilhões sem a necessidade de emitir novas ações ou vender ativos e oferece a oportunidade de crescimento consistente e sustentável de dividendos", enquadrando a disciplina de alocação de capital como a base para o valor do acionista até 2029.

Também em janeiro passado, Geisha J. Williams foi eleita para o Conselho de Administração da PSEG, uma vez que os programas de eficiência energética da empresa registraram US$ 900 milhões em economias anuais para os clientes e 480.000 participantes do programa desde outubro de 2020, enquanto a extensão do ciclo de combustível de Hope Creek de 18 para 24 meses e a taxa de aumento de 200 megawatts de Salem, visando 2027 a 2029, apoiam o crescimento da produção nuclear.

A tensão do investimento se concentra na conversão do pipeline de carga do data center de 11,5 gigawatts da PSE&G além da taxa atual de 20%, a atualização Strong-Buy da Argus em janeiro de 2026 contrasta com a classificação neutra e a meta de US$ 85 do JPMorgan(JPM) em janeiro de 2026, e um retorno anualizado de 7,6% até dezembro de 2027 fica abaixo de uma taxa de obstáculo de patrimônio líquido de 10% contra uma meta de preço médio de consenso de US$ 91.

O que o modelo diz sobre as ações do PEG

As ações do Public Service Enterprise Group apresentaram um crescimento de receita de 16% no ano fiscal de 2025 e o EPS não-GAAP do terceiro trimestre aumentou 26%, mas o registro da dívida de US$ 4,58 bilhões em janeiro passado e o pipeline do data center de 11,5 gigawatts sinalizam uma intensidade de capital elevada até 2027, já que o P/L foi comprimido de 21,2x em dezembro de 2024 para 20,5x em fevereiro de 2026.

A premissa do modelo subscreve um crescimento de receita de 7,8%, margens operacionais de 29,4% e um múltiplo de saída de 19,3x, produzindo um preço-alvo de US$ 99 em dezembro de 2027, com crescimento de receita acima do declínio negativo de 8,4% do ano fiscal de 2024, mas com margens acima do nível de 25,5% nos últimos 12 meses.

O modelo proporciona um aumento total de 14,7% e um retorno anualizado de 7,6% a partir de US$ 86,37, ficando significativamente abaixo da taxa padrão de 10% de obstáculo ao patrimônio líquido, mesmo que o dividendo trimestral de US$ 0,63 acrescente um rendimento de 3% e o plano de capital de cinco anos de US$ 22,5 bilhões a US$ 26 bilhões seja executado sem diluição do patrimônio líquido.

O modelo indica um Hold, já que um retorno anualizado de 7,6% em relação a uma taxa de 10% de capital não compensa suficientemente os investidores pelo risco de intensidade de capital de um programa quinquenal de US$ 26 bilhões e pela dependência regulatória da política de fornecimento de Nova Jersey para a conversão de carga do data center acima da taxa atual de 20%.

Com um retorno anualizado de 7,6%, ficando aquém da barreira de 10% do patrimônio líquido, o modelo apoia a preservação do capital em detrimento da valorização, já que a meta de US$ 99 até dezembro de 2027 reflete o crescimento dos lucros sem expansão múltipla, justificado estritamente pela matemática de serviços públicos regulamentados e pelo rendimento de dividendos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações do Public Service Enterprise Group:

1. Crescimento da receita: 7,8%

O histórico de receita das ações do Public Service Enterprise Group mostra que a receita fiscal de 2024 caiu 8,4%, para US$ 10,3 bilhões, uma vez que os custos de combustível e energia comprada chegaram a US$ 3,4 bilhões, mas a receita do LTM se recuperou para US$ 11,7 bilhões, uma vez que as novas tarifas de distribuição de outubro de 2024 entraram em vigor.

A premissa de crescimento de 7,8% é sustentada pela receita estimada para o ano fiscal de 2025, de US$ 12 bilhões, um aumento de 16%, uma vez que os gastos de capital regulamentados de US$ 3,8 bilhões do ano inteiro da PSE&G e o acordo do caso de taxa de outubro de 2024 contribuíram com US$ 0,30 por ação de melhoria da margem de distribuição somente até o terceiro trimestre.

O crescimento futuro exige que o pipeline de carga do data center de 11,5 gigawatts da PSE&G se converta acima da taxa atual de 20%, o registro de US$ 4,58 bilhões em Medium-Term Notes em janeiro passado para financiar a expansão da infraestrutura sem sobrecarregar a alocação de capital e a política de fornecimento de Nova Jersey para apoiar os investimentos em geração regulamentada.

Qualquer déficit na conversão de carga do data center abaixo de 20% ou atraso na aprovação do plano de capital quinquenal de US$ 22,5 bilhões a US$ 26 bilhões comprime o crescimento da receita mais rapidamente do que o modelo supõe, uma vez que a base de clientes da PSE&G cresceu apenas 1% ao ano e os custos de combustível e energia comprada de US$ 3,9 bilhões no período LTM limitam a alavancagem da margem apenas com o volume.

Isso está acima do crescimento de receita de um ano de 8,4% negativos, já que o acordo do caso de taxa de outubro de 2024 e o investimento de capital de US$ 2,7 bilhões da PSE&G em 9 meses restauraram o impulso da receita, e sustentar 7,8% requer continuidade regulatória e conversão de carga do data center que a base de receita do ano fiscal de 2024 não refletiu.

2. Margens operacionais: 29,4%

As ações do Public Service Enterprise Group reportaram margens operacionais de 23,6% no ano fiscal de 2024 sobre US$ 2,4 bilhões em receita operacional, uma vez que as despesas com operações e manutenção atingiram US$ 3,3 bilhões e a depreciação e amortização subiram para US$ 1,2 bilhão, com as margens do LTM se recuperando para 25,5% depois que o acordo do processo tarifário começou a fluir.

A premissa de margem de 29,4% está substancialmente acima do nível de 23,6% do exercício de 2024, uma vez que as margens EBIT do exercício de 2025 estão estimadas em 26,9% e as margens EBITDA em 38,9%, devido ao benefício do ano inteiro das novas tarifas de distribuição e da extensão do ciclo de combustível de Hope Creek de 18 para 24 meses, reduzindo os custos de O&M de reabastecimento programado.

A expansão da margem para 29,4% depende de o O&M permanecer controlado, já que o programa quinquenal de eficiência energética da PSE&G é implementado em até US$ 2,9 bilhões e a geração nuclear se mantém acima de 90% de fatores de capacidade, já que a frota nuclear do terceiro trimestre de 2025 operou em 92,4% com 7,9 terawatts-hora contra US$ 3,6 bilhões liberados a US$ 329 por megawatt-dia no leilão de julho de 2025 da PJM.

A premissa de mercado de P/L a termo de 20,5x em fevereiro de 2026, abaixo dos 21,2x em dezembro de 2024, reflete o ceticismo dos investidores em relação à durabilidade da margem à medida que a intensidade do capital aumenta e as pressões de acessibilidade de Nova Jersey limitam a agressividade das taxas, criando um teto para a expansão da margem, mesmo que os limites do PTC apoiem os pisos de ganhos nucleares.

Qualquer desvio nos fatores de capacidade nuclear abaixo de 90%, aceleração do custo de O&M do aumento de 200 megawatts de Salem entre 2027 e 2029 ou volatilidade do custo de combustível acima dos níveis de US$ 3,9 bilhões do LTM comprime as margens abaixo de 29,4% mais rápido do que o crescimento dos lucros pode se recuperar, já que três anos consecutivos de O&M em torno de US$ 3,1 bilhões a US$ 3,3 bilhões demonstram como a disciplina de custos historicamente restringiu a expansão da margem, mesmo em anos de maior receita.

Isso fica acima da margem operacional de um ano de 23,6%, já que o acordo do caso de taxa de outubro de 2024 e o apoio do PTC nuclear restauraram o impulso dos ganhos até 2025, e atingir 29,4% exige que a produtividade do investimento de capital e a conversão de carga do data center se materializem conjuntamente sem a pressão regulatória sobre a acessibilidade da taxa de New Jersey.

3. Múltiplo P/E de saída: 19,3x

O histórico de avaliação das ações do Public Service Enterprise Group está centrado na estabilidade dos lucros das empresas de serviços públicos regulamentados, com o P/L a termo em 20,5x em fevereiro de 2026, abaixo dos 21,2x em dezembro de 2024, uma vez que a intensidade de capital do plano quinquenal de US$ 22,5 bilhões a US$ 26 bilhões e a incerteza da política de fornecimento de Nova Jersey comprimiram o sentimento dos investidores.

O múltiplo de saída de 19,3x capitaliza os ganhos normalizados em dezembro de 2027 sob a premissa de que o crescimento da receita de 7,8% e as margens operacionais de 29,4% se materializam à medida que a base tarifária da PSE&G obtém um retorno sobre US$ 21 bilhões a US$ 24 bilhões de capital regulado, as unidades nucleares de Hope Creek e Salem sustentam fatores de capacidade acima de 90% e a carga do data center se converte acima de 20% sem intervenção regulatória de acessibilidade.

Esse múltiplo pressupõe que o mercado valoriza o PEG um pouco abaixo da atual premissa de mercado de P/L a termo de 20,5x, já que o modelo não incorpora a expansão de múltiplos e, em vez disso, pressupõe que a elevada intensidade de capital do registro de US$ 4,58 bilhões em Medium-Term Notes em janeiro passado e a dependência de importação de 40% de New Jersey mantêm a cautela do investidor quanto à durabilidade dos lucros além de 2027.

O múltiplo de saída fica abaixo do P/L histórico de 1 ano de 19,8x, já que o modelo pressupõe uma leve compressão decorrente da maior intensidade de capital ao longo do plano de US$ 26 bilhões de 5 anos, enquanto os lucros das concessionárias reguladas crescem em um ritmo limitado pela política de acessibilidade de Nova Jersey, e qualquer falha na conversão de carga do data center ou no declínio do fator de capacidade nuclear comprimiria o múltiplo em direção ao nível histórico de 17,8x de 10 anos, em vez de se manter próximo de 20x.

O que acontece se as coisas forem melhores ou piores?

Os resultados das ações do Public Service Enterprise Group são moldados pela política regulatória de Nova Jersey, pela conversão de carga do data center acima da taxa atual de 20% e pelos fatores de capacidade da frota nuclear até dezembro de 2029.

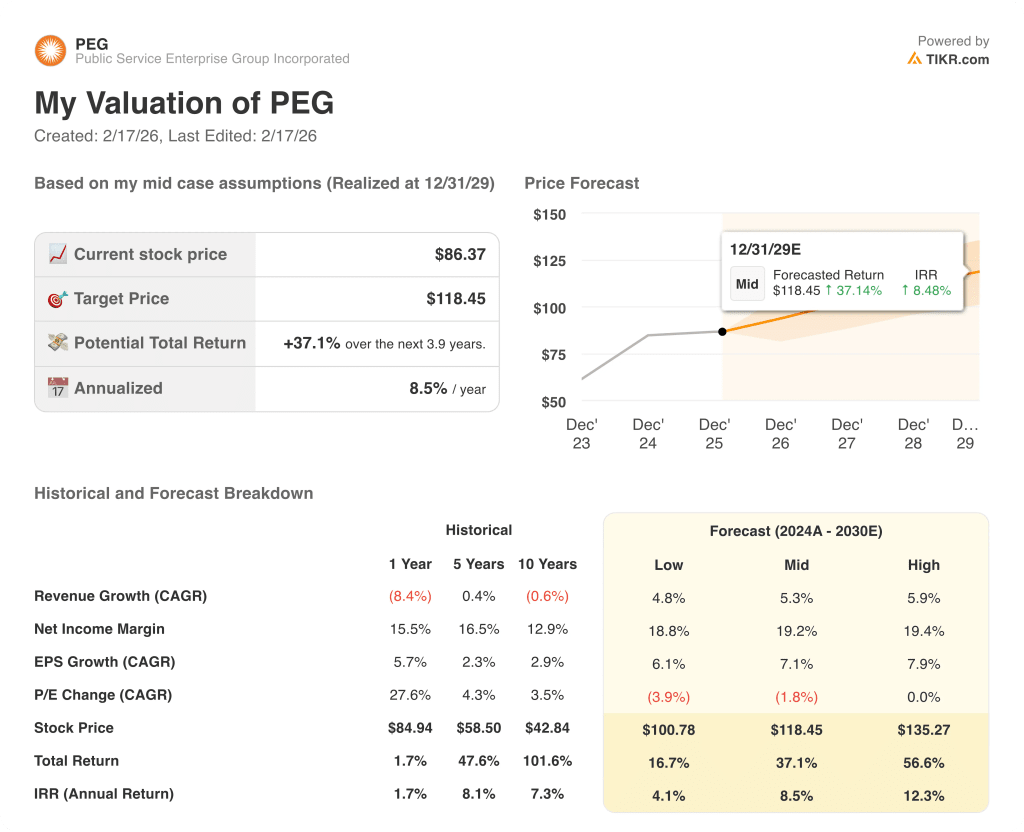

- Caso baixo: se a conversão de carga do data center estagnar e os retornos de capital regulamentado decepcionarem, a receita crescerá 5% e as margens líquidas se manterão próximas de 19% → 4% de retorno anualizado.

- Caso médio: Com a execução do plano de capital de US$ 22,5 bilhões a US$ 26 bilhões e a manutenção dos pisos do PTC nuclear, a receita cresce 5% e as margens líquidas chegam a 19% → 9% de retorno anualizado.

- Caso alto: se a política de fornecimento de Nova Jersey expandir as oportunidades de geração regulamentada e a carga do data center se converter acima de 20%, a receita crescerá 6% e as margens líquidas se aproximarão de 19% → 12% de retorno anualizado.

Quanto as ações do Public Enterprise Service Group podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!