Principais estatísticas das ações da RTX

- Intervalo de 52 semanas: $112,3 a $214,5

- Preço atual: US$ 196,2

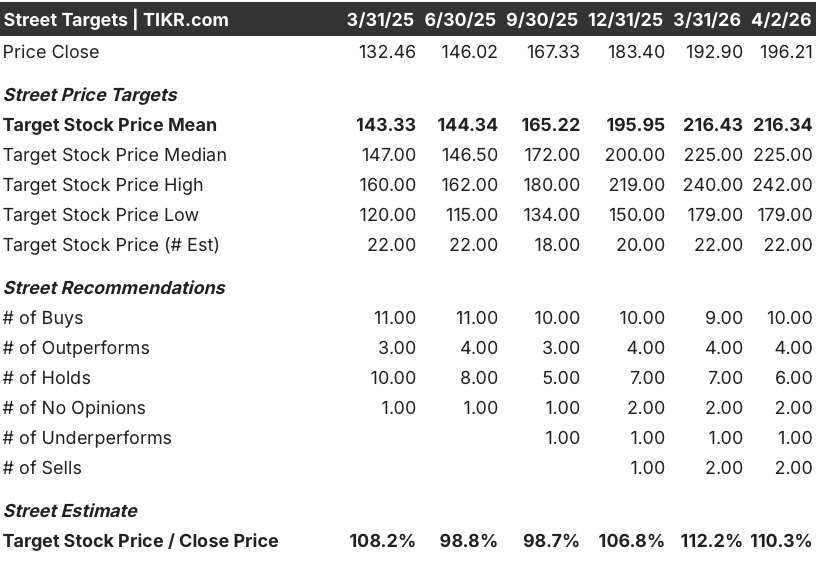

- Meta de alta da rua: US$ 242

O que aconteceu?

A RTX Corporation(RTX), a gigante do setor aeroespacial e de defesa que fornece energia para tudo, desde motores de jatos comerciais até sistemas de mísseis Patriot, fechou o dia 2 de abril em US$ 196,21, já que sua carteira de pedidos recorde de US$ 268 bilhões e a orientação de EPS ajustado de US$ 6,60 a US$ 6,80 para 2026 sinalizam o ciclo de demanda mais forte da empresa em sua história pós-fusão.

Em 31 de março, a Pratt & Whitney, divisão de motores comerciais e militares da RTX, garantiu um contrato de produção do F135 no valor de US$ 6,6 bilhões, abrangendo os lotes 18-19 do programa do caça F-35 Lightning II, com uma modificação de US$ 3,8 bilhões já concedida, consolidando a posição de fonte única da RTX no único motor de caça de quinta geração em serviço no Ocidente.

A unidade de defesa Raytheon da RTX, que fabrica sistemas de defesa antimísseis Patriot, mísseis ar-ar AMRAAM e mísseis de cruzeiro Tomahawk, registrou US$ 10,3 bilhões em reservas no quarto trimestre de 2025, com uma relação de 1,35 livro para fatura, deixando a carteira de pedidos da Raytheon em um recorde de US$ 75 bilhões, com 47% dela vinculada a clientes internacionais cujos orçamentos de defesa estão crescendo de 3% a 4% ao ano na Ásia-Pacífico e no Oriente Médio.

Em 5 de março, o Deutsche Bank elevou seu preço-alvo para a RTX de US$ 235 para US$ 240 e reiterou sua classificação Buy, citando a atualização Hot Section Plus para o motor PW1100G, que praticamente dobra o tempo de funcionamento, eliminando duas visitas importantes à oficina ao longo de uma vida útil de 20 anos do motor e expande diretamente o fluxo de receita comercial de pós-venda de alta margem da RTX.

O CEO Christopher Calio declarou na teleconferência de resultados do quarto trimestre de 2025 que "entendemos que nossos produtos são essenciais para manter a segurança em todo o mundo e apoiamos totalmente os objetivos de transformação do Departamento de Guerra para aumentar significativamente a capacidade e acelerar a produção durante um período sustentado", ancorando diretamente o plano da RTX para 2026 de investir US$ 10,5 bilhões em CapEx e P&D, ao mesmo tempo em que visa US$ 8,25 a US$ 8,75 bilhões em fluxo de caixa livre.

A posição competitiva da RTX nos próximos três a cinco anos se baseia em três fatores: a entrada em serviço do motor GTF Advantage em 2026, expandindo uma carteira de pedidos de 8.000 motores em um programa três vezes maior do que o tamanho originalmente projetado, os acordos-quadro da Raytheon com o Departamento de Guerra visando aumentos de 2x a 4x na taxa de produção em programas de munição críticos ainda não refletidos na carteira de pedidos de US$ 268 bilhões e US$ 3,4 bilhões em pagamentos de dívidas programados para 2026, além de US$ 1,5 bilhão em pagamentos de dívidas de US$ 1,5 bilhão.4 bilhões em pagamentos de dívidas programados para 2026, liberando capital para financiar o programa CapEx de US$ 3,1 bilhões já aprovado para expansão da capacidade de munições, sensores e motores.

A opinião de Wall Street sobre as ações da RTX

O contrato F135 de US$ 6,6 bilhões e a carteira de pedidos de US$ 268 bilhões, juntos, confirmam o que o aumento de 75,1% do FCF da RTX em 2025 já sinalizava: essa plataforma aeroespacial comercial e de defesa passou de uma negociação de recuperação para uma história de composição de caixa durável.

A expansão do FCF da RTX de US$ 7,9 bilhões em 2025 para um valor estimado de US$ 8,6 bilhões em 2026 reflete a conversão direta do backlog recorde de US$ 75 bilhões da Raytheon e do crescente mercado de reposição comercial GTF da Pratt em dinheiro vivo, com as margens EBIT passando de 12,9% para um valor estimado de 13,1% este ano.

Quatorze analistas atribuem classificações de compra ou de desempenho superior à RTX, contra seis de manutenção e três de venda, com uma meta de preço médio de US$ 216,34 em 22 estimativas, o que implica uma alta de 10,3% em relação ao fechamento de 2 de abril, já que Wall Street avalia a aceleração da produção de munições da Raytheon e a expansão da margem da Collins Aerospace.

O spread entre a meta baixa de US$ 179 e a meta alta de US$ 242 reflete um binário genuíno na execução: o cenário de alta pressupõe que os acordos-quadro do Departamento de Guerra da Raytheon se convertam em contratos definitivos e aumentem a produção em 2x-4x as taxas atuais, enquanto o cenário de baixa considera as restrições de entrega do GTF e o atrito contínuo na alocação de motores da Airbus.

O que diz o modelo de avaliação?

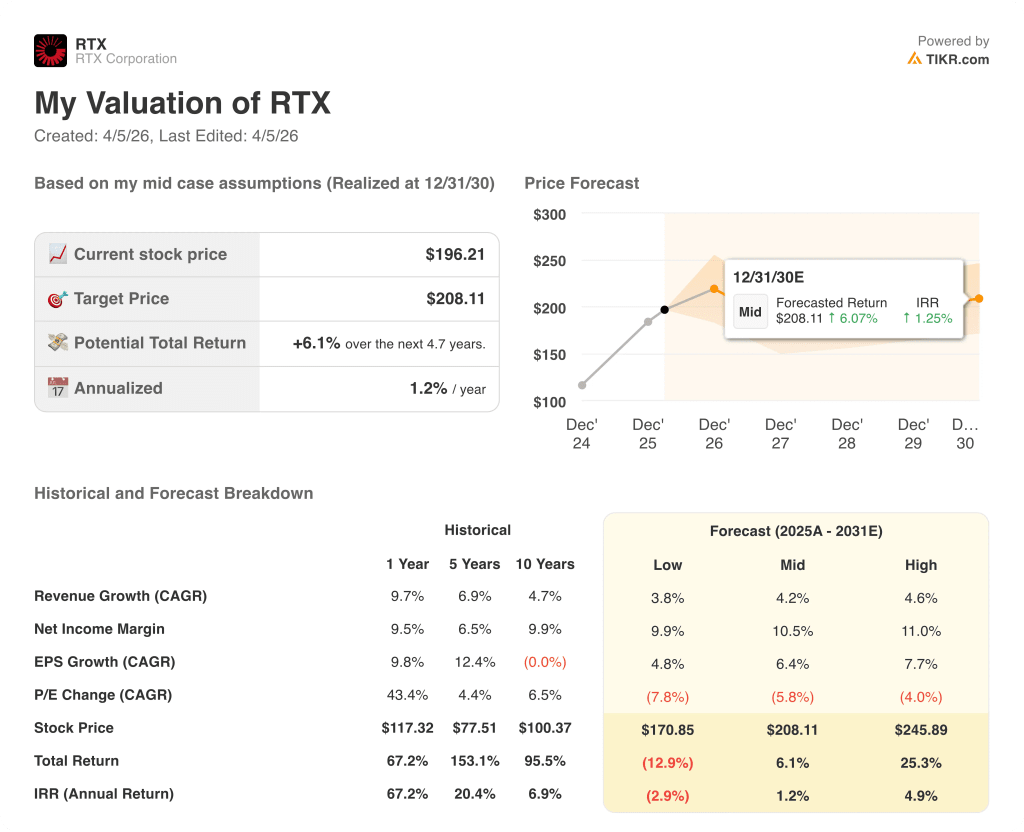

O modelo de caso intermediário TIKR tem como meta US$ 208,11 em dezembro de 2030, pressupondo um CAGR de receita de 4,2% no caso intermediário e uma expansão da margem de lucro líquido para 10,5%, impulsionada pela entrada em serviço do motor GTF Advantage em 2026 e pela rampa de produção de munições da Raytheon, que flui para o P&L ao longo do período de previsão.

Negociando a cerca de 30,6x o FCF estimado para 2026 contra uma margem de FCF que a TIKR modela expandindo de 9,0% em 2025 para 10,0% em 2027, a RTX parece bastante valorizada hoje em relação à sua própria média de 5 anos, embora o marco de $ 10 bilhões de FCF se aproxime em 2027 apoiado pelo contrato F135 lote 18-19 e a orientação de $ 8,25- $ 8,75 bilhões de FCF para 2026 argumenta que o múltiplo atual subestima a configuração composta à frente.

A produção da Raytheon em GEM-T, AMRAAM e Coyote já aumentou 20% em 2025, e a carteira de defesa de $ 75 bilhões com 85% das vendas de 2026 já contratadas apóia diretamente a estimativa de receita de $ 93.5 bilhões da TIKR para o ano, sustentando a meta de preço médio de $ 208.11.

O compromisso do CEO Christopher Calio com US$ 10,5 bilhões em CapEx e P&D combinados em 2026, juntamente com US$ 3,4 bilhões em vencimentos de dívidas que estão sendo pagos, sinaliza que a administração está simultaneamente criando capacidade para crescimento futuro e fortalecendo o balanço patrimonial, em vez de escolher entre eles.

O principal risco são as restrições de entrega de motores GTF: A alocação contínua da Pratt entre visitas a oficinas comerciais de OE e MRO, somada à busca ativa de indenizações da Airbus por atrasos nos motores, poderia suprimir o aumento da receita do mercado de reposição comercial que sustenta a trajetória de expansão do FCF da TIKR.

A RTX divulga os lucros do primeiro trimestre de 2026 em 21 de abril, e o número a ser observado é o índice book-to-bill da Raytheon, que precisa se manter acima de 1,3x para confirmar que o impulso do acordo-quadro está se traduzindo em crescimento da carteira de pedidos além dos US$ 75 bilhões existentes.

Você deve investir na RTX Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da RTX e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a RTX Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da RTX na TIKR gratuitamente →