Principais conclusões:

- Choque de anúncios provocado por tarifas: o Pinterest absorveu um recuo relacionado a tarifas de grandes anunciantes de varejo, e a receita do quarto trimestre, de US$ 1.319 milhões, não atendeu às expectativas, enquanto os MAUs globais ainda atingiram o recorde de 619 milhões, um aumento de 12%.

- Reinicialização da IA e do Go-To-Market: o Pinterest anunciou uma reestruturação de menos de 15% e transferiu recursos para produtos baseados em IA, ao mesmo tempo em que instalou um novo diretor de negócios para acelerar a execução das vendas e ampliar o mix de anunciantes para além dos grandes varejistas.

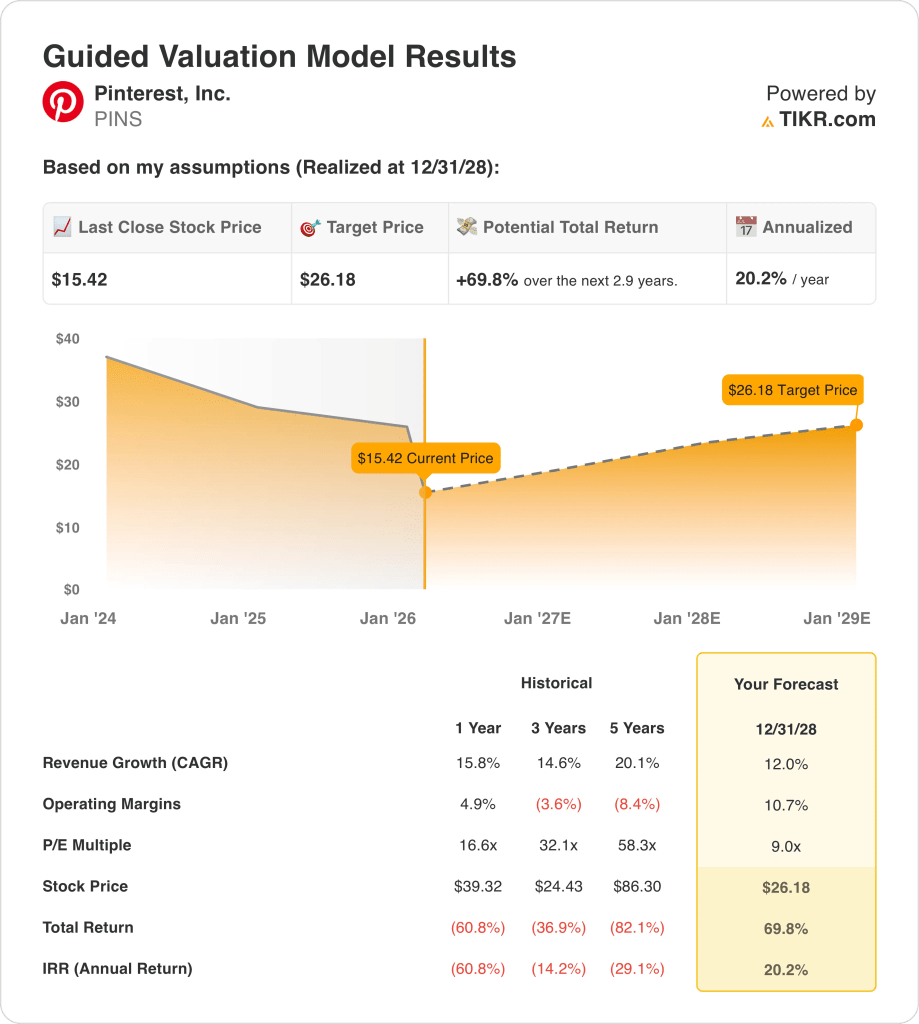

- Meta de avaliação: as ações do Pinterest podem chegar a US$ 26 até 2028, pois o modelo pressupõe um crescimento de receita de 12% e uma margem operacional de 11%, enquanto o mercado avalia a empresa em um múltiplo de P/L de 9x.

- Aumento modelado: o Pinterest implica um aumento de 70% em relação ao preço atual de US$ 15 para US$ 26 até 2028, o que representa cerca de 20% de retorno anualizado em aproximadamente 3 anos, com base na matemática de avaliação.

Desmembrando o caso da Pinterest, Inc. (PINS)

A Pinterest, Inc.(PINS) caiu 17%, para US$ 15, depois que os resultados do quarto trimestre destacaram a pressão tarifária sobre os orçamentos de anúncios de grandes varejistas e orientaram a receita do primeiro trimestre para US$ 951 milhões a US$ 971 milhões, abaixo do consenso de US$ 980 milhões.

A receita do quarto trimestre atingiu US$ 1,32 bilhão, enquanto o EBITDA ajustado de US$ 542 milhões manteve a margem em 41%, mesmo com a administração sinalizando uma visibilidade mais fraca da demanda dos anunciantes da UCAN e da Europa.

Para 2025, a receita das ações do Pinterest totalizou US $ 4,22 bilhões e o lucro bruto atingiu US $ 3,38 bilhões, sustentando uma margem bruta de 80%, apesar dos maiores gastos com infraestrutura vinculados ao crescimento do usuário e à capacidade de IA.

As despesas operacionais totais de US$ 3,06 bilhões deixaram o lucro operacional em US$ 320 milhões e a margem operacional em 8%, mostrando que o negócio retornou ao EBIT positivo após margens negativas em 2022 e 2023.

Em uma chamada de resultados para o quarto trimestre de 2025, o CEO Bill Ready disse que a empresa "absorveu um choque exógeno este ano relacionado a tarifas" e estruturou o plano de 2026 em torno da aceleração da monetização para que a receita acompanhe melhor os 619 milhões de usuários e 80 bilhões de buscas mensais.

A gerência combinou essa redefinição com uma reestruturação de menos de 15% para realocar talentos para equipes focadas em IA, e a empresa espera uma margem EBITDA ajustada para 2026 próxima a 30%, mesmo depois que US$ 100 milhões de economia anualizada de OpEx sejam parcialmente reinvestidos.

O debate agora se concentra em saber se o preço de US$ 15 das ações e um múltiplo de saída de 9x P/E refletem de forma justa o crescimento modelado de 12% e uma margem operacional de 11% até 2028, depois que a orientação do primeiro trimestre de crescimento de 11% a 14% redefine as expectativas do mercado.

O que o modelo diz sobre as ações da PINS

De acordo com as premissas do mercado, as ações da Pinterest são negociadas a 2,16x as vendas do próximo ano e a 9,02x os lucros do próximo ano, abaixo dos 4,90x das vendas e dos 17,14x dos lucros, uma vez que os investidores redefiniram as expectativas após a fraqueza relacionada às tarifas.

O modelo aplica um crescimento de receita de 12% e margens operacionais de 10,7% em comparação com o crescimento de receita de 12,4% em 2026 e margens EBIT de 7,9% implícitas nas estimativas futuras, juntamente com um múltiplo de saída de 9x que se alinha com a atual premissa de mercado de 9,02x.

A US$ 15,42, a ação está avaliada em 5,74x o EBITDA do próximo ano e 8,07x o fluxo de caixa livre do próximo ano, enquanto os analistas esperam uma receita de US$ 4,75 bilhões e margens EBITDA de 29,6% em 2026, apontando para a recuperação dos lucros.

Essa estrutura de modelo de avaliação produz um preço-alvo de US$ 26,18 com 70% de aumento total e 20,2% de retorno anualizado em 2,9 anos, e o modelo, portanto, sinaliza uma compra, já que o risco cíclico do preço dos múltiplos deprimidos está abaixo do poder de fluxo de caixa normalizado.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PINS:

1. Crescimento da receita: 12%

A receita das ações do Pinterest cresceu 15,8% em 2025, após 19,3% em 2024, mostrando desaceleração à medida que a pressão tarifária atingiu grandes anunciantes de varejo e mudou o mix para contas menores e internacionais.

O consenso projeta um crescimento de receita de 12,4% para 2026, com vendas de US$ 4,75 bilhões, apoiadas por 619 milhões de MAUs e 80 bilhões de buscas mensais, enquanto a pressão sobre os preços e o mix de anunciantes continuam sendo obstáculos.

A premissa de mercado de 12,0% exige diversificação sustentada de anunciantes e melhor monetização por usuário, e a subestimação da receita reduz rapidamente a alavancagem operacional, dados os investimentos fixos em IA e vendas.

Isso está abaixo do crescimento de receita de 15,8% em um ano, já que a concentração de varejistas e as quedas de preços restringem a aceleração de curto prazo e limitam a reexpansão da avaliação sem ganhos de execução.

2. Margens operacionais: 10.7%

As ações do Pinterest apresentaram uma margem EBIT de 7,6% em 2025, após margens negativas em 2022 e 2023, mostrando recuperação, mas ainda abaixo dos níveis de lucratividade anteriores.

As estimativas futuras implicam uma margem EBIT de 7,9% para 2026, enquanto as margens EBITDA se mantêm próximas de 29,6%, com a disciplina de custos compensada por maiores gastos com GPU e infraestrutura de IA.

A premissa de mercado de 10,7% depende da alavancagem de custo fixo do aumento da receita e da estabilidade dos preços dos anúncios, e a derrapagem da margem reduz substancialmente o poder de ganhos em um múltiplo de saída de 9x.

Isso está acima da margem EBIT de 1 ano de 7,6%, já que a expansão da margem incremental depende da estabilidade do preço dos anúncios e da execução das vendas, enquanto o crescimento dos custos permanece incorporado.

3. Múltiplo de P/L de saída: 9x

As ações do Pinterest são negociadas a 9,02x o preço NTM para ganhos normalizados sob a premissa do mercado, depois que as ações caíram 17% devido à fraqueza tarifária dos grandes anunciantes de varejo e à orientação do primeiro trimestre de US$ 951 milhões a US$ 971 milhões.

O modelo aplica um P/L de saída de 9,0x sobre os lucros normalizados de 2028, correspondendo à premissa atual do mercado e incorporando um crescimento de receita de 12,0% e margens operacionais de 10,7% sem pressupor uma expansão da avaliação.

Esse múltiplo pressupõe que a monetização melhore por meio de produtos liderados por IA e reestruturação de vendas, e a incapacidade de compensar o risco de concentração do varejista limita a durabilidade dos lucros e pressiona a âncora de avaliação de 9,0x.

Esse valor está abaixo do P/L de 1 ano de 16,6x, já que a cautela dos investidores em relação às retrações dos anunciantes e à execução da reestruturação impede que as ações do Pinterest recuperem os níveis premium anteriores.

O que acontece se as coisas melhorarem ou piorarem?

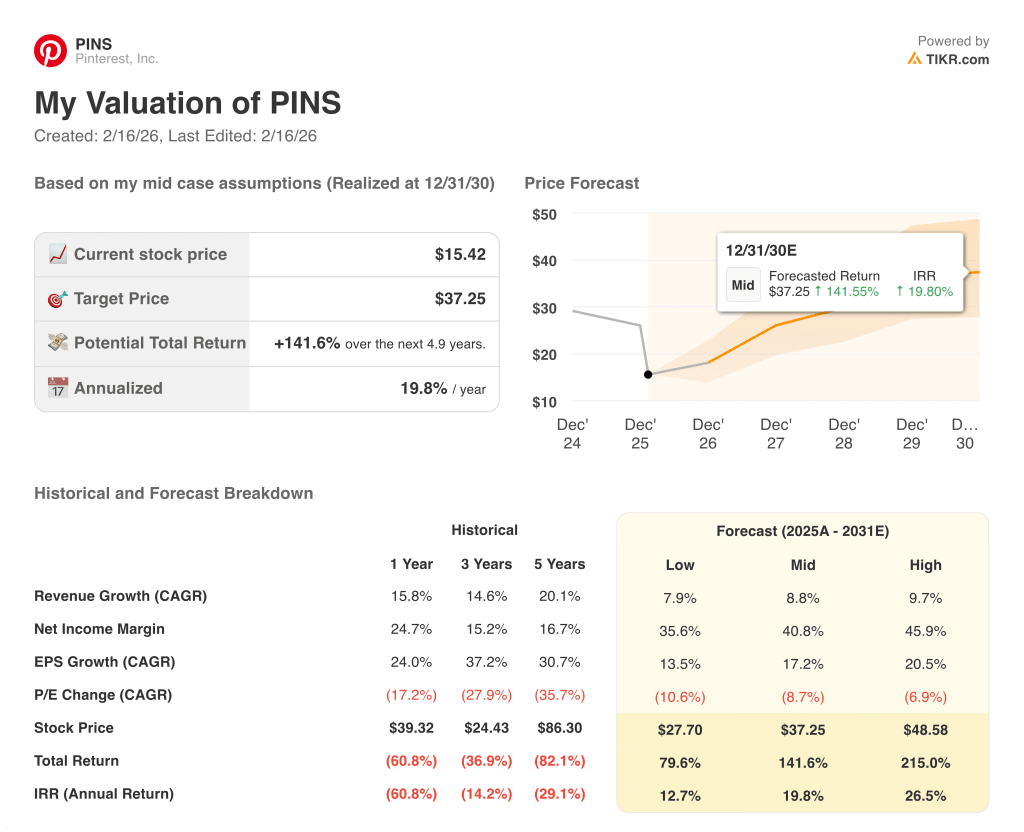

Os resultados das ações do Pinterest são moldados por recuos de varejistas impulsionados por tarifas, monetização de 619 milhões de MAUs, execução de produtos de IA e disciplina de controle de custos até 2030.

- Caso baixo: se a fraqueza dos varejistas persistir e a monetização atrasar, a receita crescerá 7,9% e as margens líquidas atingirão 35,6% → 12,7% de retorno anualizado.

- Caso médio: com o aumento das ferramentas de IA e a estabilização do mix de anunciantes, a receita cresce 8,8% e as margens líquidas atingem 40,8% → 19,8% de retorno anualizado.

- Caso alto: se a monetização acelerar e a alavancagem de custos aumentar, a receita crescerá 9,7% e as margens líquidas atingirão 45,9% → 26,5% de retorno anualizado.

Qual é a tendência de alta das ações do Pinterest a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!