Principais conclusões:

- Execução de redefinição de custos: A Nike cortou 775 funções nos EUA para acelerar a automação e reduzir a complexidade da distribuição, visando à recuperação da margem depois que as margens operacionais caíram para 6%.

- Pressão competitiva: A Nike enfrenta uma concorrência mais intensa no setor de calçados, já que a Deckers aumentou as vendas da Hoka em 19%, destacando as perdas de participação no setor de corrida durante um ciclo de demanda fraco.

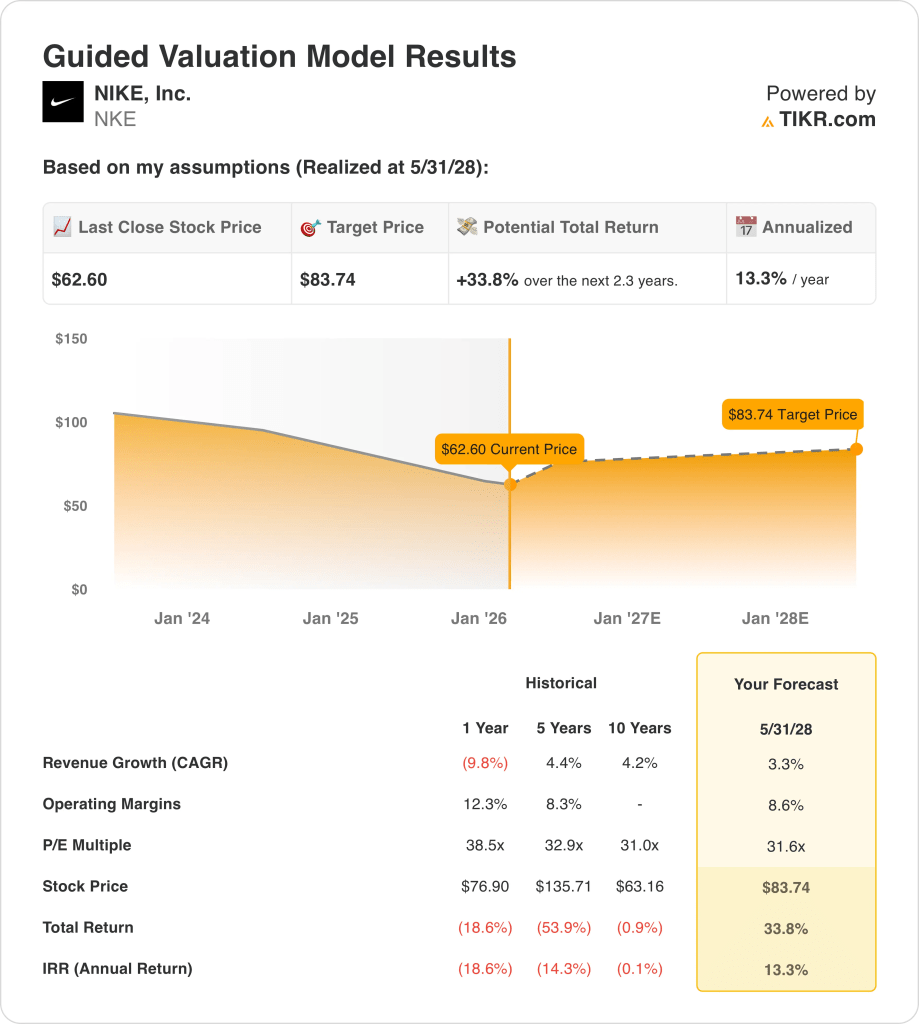

- Projeção de preço: Com base no retorno das margens normalizadas para 10% e receita estável próxima a US$ 47 bilhões, as ações da Nike podem chegar a US$ 130 até 2027.

- Perfil de retorno: Essa meta implica um aumento total de 30% em relação ao preço atual de US$ 100, o que se traduz em um retorno anualizado de aproximadamente 14% em 2 anos.

A Nike(NKE) projeta e vende calçados e roupas esportivas em todo o mundo, competindo com a Adidas e a Hoka, com uma escala que ultrapassa a receita de US$ 47 bilhões.

Na semana passada, a Nike anunciou 775 cortes de empregos nos EUA para simplificar a distribuição, sinalizando um foco mais nítido na automação após dois anos de execução irregular.

A Nike gerou US$ 47 bilhões em receita e US$ 3 bilhões em lucro operacional, ressaltando como a escala ainda se converte em geração de caixa significativa.

As margens operacionais de 6% e uma capitalização de mercado próxima a US$ 150 bilhões mostram a pressão sobre a eficiência, apesar do inigualável alcance global da marca Nike.

Com o investimento em novos produtos e as reduções de custos em andamento, as ações são negociadas perto de US$ 100, criando uma tensão entre a melhoria da execução e os múltiplos de avaliação restritos.

O que o modelo diz sobre as ações da NKE

Modelamos a Nike usando o posicionamento atual, escala de receita de US$ 47 bilhões, disciplina de capital e margens operacionais normalizadas a partir de 6,5%.

Usando 0% de crescimento da receita, 10% de margens operacionais e um P/L de saída de 22x, o modelo tem como meta US$ 130.

Isso implica um aumento total de 30% em relação a US$ 100, ou um retorno anual de 14% em 2 anos, chegando a US$ 130.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da NKE:

1. Crescimento da receita: 3%

A receita da Nike diminuiu de US$ 51 bilhões para US$ 46 bilhões no LTM, mostrando um crescimento estagnado após a expansão anterior, impulsionada por recuos no atacado e fraqueza na China.

Os últimos trimestres mostram uma receita estável ano a ano, próxima a US$ 12 bilhões, indicando estabilização, mas recuperação limitada do volume a curto prazo, apesar do reinvestimento em produtos.

O crescimento futuro depende das franquias de corrida e futebol para compensar as perdas da concorrência, enquanto a demanda cautelosa dos consumidores limita a visibilidade de alta.

De acordo com as estimativas consensuais dos analistas, uma premissa de crescimento de receita de 0% equilibra os sinais de estabilização com a pressão contínua de participação no mercado.

2. Margens operacionais: 7.6%

As margens operacionais da Nike caíram de 16% em 2021 para 6% no LTM, refletindo redefinições de estoque, promoções e custos de distribuição mais altos.

Os recentes cortes de 775 postos de trabalho e o foco na automação apoiam a recuperação de custos, especialmente nas operações de logística e armazenamento dos EUA.

O aumento da margem depende de menores remarcações e de estoques mais limpos, enquanto a suavidade da China e a concorrência limitam a expansão no curto prazo.

Em linha com as projeções de consenso dos analistas, as margens operacionais de 10% refletem uma normalização parcial sem retornar ao pico de lucratividade anterior.

3. Múltiplo P/E de saída: 7x

Atualmente, a Nike é negociada perto dos múltiplos de mercado, apesar das margens mais fracas, refletindo a durabilidade da marca, mas com expectativas de crescimento moderadas.

Historicamente, a Nike obteve avaliações mais altas durante períodos de margem de dois dígitos, enquanto os recentes problemas de execução reduziram a confiança dos investidores.

Um múltiplo mais alto requer recuperação sustentada da margem e tração do produto, enquanto a pressão da concorrência limita as suposições de reavaliação agressivas.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 22x reflete expectativas equilibradas entre a força da marca e a visibilidade restrita dos lucros.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Nike dependem da tração da marca, do controle de custos e do posicionamento competitivo, criando caminhos de execução distintos até 2030.

- Caso baixo: se a demanda continuar fraca e a concorrência persistir, a receita crescerá cerca de 4,3% e as margens ficarão próximas de 7,0% → retorno anualizado de 8,8%.

- Caso médio: Com as franquias principais se estabilizando e os custos melhorando, o crescimento da receita será próximo de 4,7% e as margens melhorarão para 7,5% → 13,9% de retorno anualizado.

- Caso alto: se o impulso do produto se fortalecer e a eficiência melhorar, a receita atingirá cerca de 5,2% e as margens se aproximarão de 7,9% → 18,4% de retorno anualizado.

O preço-alvo médio de US$ 110 pode ser alcançado por meio da disciplina de execução e da recuperação da margem, sem a necessidade de expansão do múltiplo de avaliação ou de exageros.

Qual é a tendência de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial das ações de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!