Principais conclusões:

- Redefinição operacional: Na semana passada, as ações da Lululemon mudaram o GEC da América do Norte para uma equipe de tempo integral, afetando 100 funções, reforçando a consistência do serviço em meio ao escrutínio da execução.

- Execução de produtos: Em janeiro, as ações da lululemon retomaram as leggings Get Low de US$ 108 on-line após reclamações, depois de uma queda de 6% na participação ligada à percepção de qualidade.

- Perspectiva de preço: Com base em um crescimento moderado e na normalização da margem, as ações da Lululemon poderiam atingir um preço-alvo de US$ 205 em janeiro de 2028.

- Cálculo de alta: A partir de um preço atual de US$ 173, a meta de US$ 205 para as ações da Lululemon implica um aumento total de 19%, o que se traduz em 9% anualizados em 2 anos.

A Lululemon(LULU) representa uma marca global de vestuário esportivo premium, competindo em escala em categorias de receita de US$ 11 bilhões que abrangem ioga, treinamento e estilo de vida.

Na semana passada, as ações da Lululemon enfrentaram um novo escrutínio após a reintegração da linha Get Low, enquanto a pressão sobre a governança se intensificou após uma queda de 50% nas ações em 2025.

A Lululemon gerou cerca de US$ 11 bilhões em receita LTM, refletindo o alcance da marca e o poder de precificação, apesar do crescimento mais lento nas Américas em comparação com os mercados estrangeiros.

As margens operacionais próximas a 23% e o lucro operacional de aproximadamente US$ 2 bilhões destacam a eficiência, apoiando a lucratividade juntamente com o controle disciplinado de custos e o investimento seletivo.

Apesar de um valor de mercado de US$ 50 bilhões, as ações da Lululemon são negociadas perto de 14 vezes o lucro, criando tensão entre os fundamentos estabilizados e as premissas de avaliação restritas.

O que o modelo diz sobre as ações da LULU

Analisamos as ações da LULU usando premissas conservadoras que refletem a redefinição da marca, o controle disciplinado dos custos e um posicionamento premium estabilizado.

Com base em um crescimento de receita de 4,8%, margens operacionais de 17,9% e um múltiplo de saída de 13,9x, o modelo estima US$ 204,64.

Isso implica um aumento total de 18,6% em relação aos US$ 172,54, o que equivale a um retorno anual de 8,9% em 2,0 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da LULU:

1. Crescimento da receita: 4.8%

A Lululemon apresentou um crescimento histórico de receita acima de 20%, à medida que o impulso da marca e a expansão das lojas se aceleraram na América do Norte e nos primeiros mercados internacionais.

O crescimento recente desacelerou à medida que a demanda nas Américas diminuiu, os recalls de produtos interromperam os lançamentos e as transições de liderança pesaram sobre a consistência da execução no curto prazo.

Além disso, a expansão internacional, a penetração digital e as categorias masculinas apoiam o crescimento contínuo, enquanto a concorrência e a cautela do consumidor limitam uma rápida recuperação.

De acordo com as expectativas dos analistas pesquisados, uma suposição de crescimento de receita de 4,8% reflete a demanda global durável equilibrada com o risco de maturidade e execução.

2. Margens operacionais: 17.9%

Historicamente, a Lululemon gerou margens operacionais acima de 22% durante os ciclos de pico de demanda, apoiada pela venda a preço integral e pela eficiência da cadeia de suprimentos.

As margens foram reduzidas à medida que as promoções aumentaram, os custos de mão de obra subiram e as ações de estoque seguiram problemas de qualidade do produto nas principais categorias femininas.

A disciplina de preços, os benefícios de escala e as melhorias no mix apoiam a estabilização, enquanto os custos de reinvestimento e reestruturação limitam a recuperação em curto prazo.

Com base nas estimativas agregadas dos analistas, a premissa de margem operacional de 17,9% reflete a lucratividade normalizada sem pressupor o pico de eficiência anterior.

3. Múltiplo P/E de saída: 13,9x

A Lululemon já foi negociada acima de 30x os lucros quando a visibilidade do crescimento era forte e a continuidade da liderança reforçava a confiança dos investidores.

A redefinição da avaliação ocorreu após a desaceleração do crescimento, as disputas de governança e o aumento do escrutínio após repetidos erros na execução do produto.

A expansão múltipla depende da recuperação consistente da receita, da estabilidade da liderança e da restauração da credibilidade do produto nos principais mercados.

Um múltiplo de saída de 13,9x reflete a confiança equilibrada na recuperação sem reavaliação especulativa, de acordo com as estimativas de consenso dos analistas.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Lululemon dependem da relevância da marca, da execução do produto e do controle de custos, criando caminhos variados até 2030, à medida que a liderança e a demanda se estabilizam.

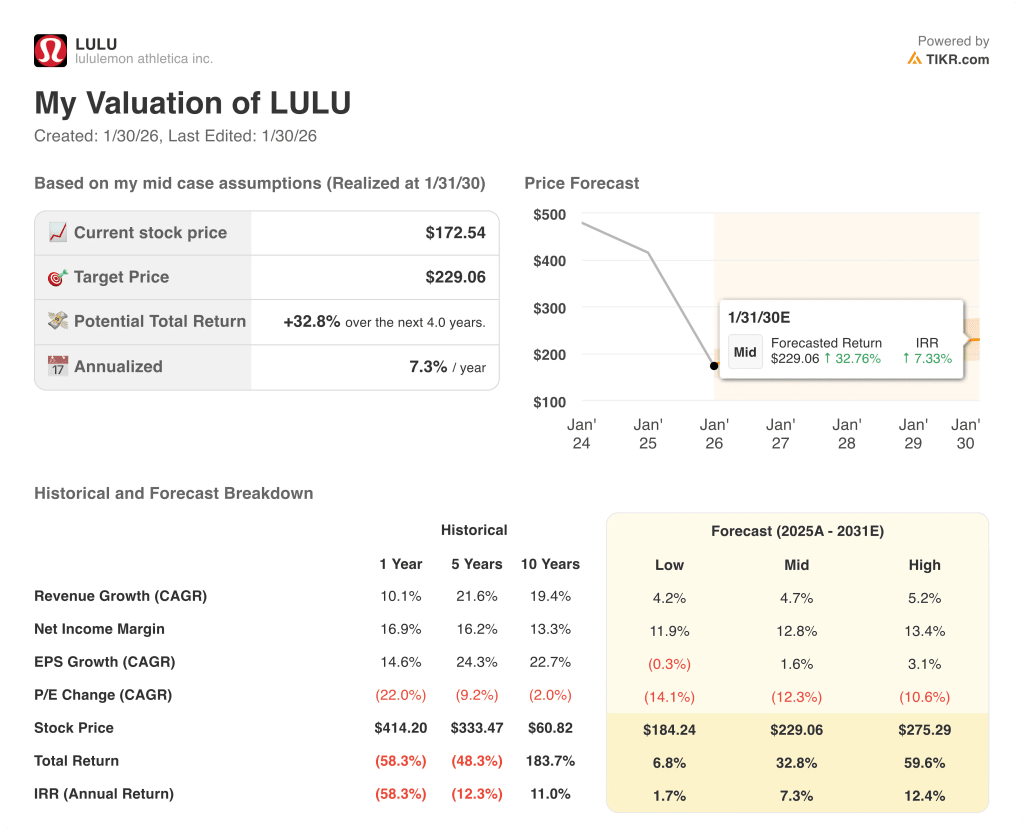

- Caso baixo: se os erros da marca persistirem e a demanda permanecer cautelosa, a receita crescerá cerca de 4,2% e as margens se manterão próximas a 11,9% → 1,7% de retorno anualizado.

- Caso médio: Com a estabilização da cadência dos produtos e o controle dos custos, o crescimento da receita fica próximo de 4,7% e as margens melhoram para 12,8% → 7,3% de retorno anualizado.

- Caso alto: se a demanda internacional se acelerar e a execução dos produtos se fortalecer, a receita atingirá cerca de 5,2% e as margens se aproximarão de 13,4% → 12,4% de retorno anualizado.

O preço-alvo médio de US$ 229 pode ser alcançado por meio de uma execução estável e da recuperação das margens, sem expansão múltipla ou mudanças de sentimento especulativo.

Qual é a tendência de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial das ações de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!