Principais indicadores das ações da Netflix

- Faixa de 52 semanas: US$ 75,01 – US$ 134,12

- Preço atual: US$ 77,38

- Preço-alvo médio do mercado: ~US$ 114

- Preço-alvo do modelo TIKR: ~US$ 158, com uma TIR anualizada de cerca de 17%

- Receita do 1º trimestre de 2026: US$ 12,25 bilhões (+16% em relação ao mesmo período do ano anterior)

- Margem operacional do 1º trimestre de 2026: 32,3%

- Membros pagantes: mais de 325 milhões

- Projeção de receita para o ano inteiro de 2026: US$ 50,7 bilhões – US$ 51,7 bilhões

Já disponível: Descubra qual o potencial de valorização de suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito)>>>

Muito barulho em torno de uma empresa que cresce de forma discreta

As ações da Netflix (NFLX) passaram por alguns meses turbulentos, apesar de apresentarem números que a maioria das empresas de mídia invejaria. As ações atingiram um pico próximo a US$ 134 em março, caíram fortemente devido às previsões modestas para o segundo trimestre e à notícia da renúncia de Reed Hastings ao cargo de presidente do conselho, e vêm caindo gradualmente desde então.

Some-se a isso a aquisição abandonada da Warner Bros. e um desdobramento de ações ocorrido em novembro, e há muito o que os investidores precisam assimilar.

Deixando de lado as manchetes, o que resta é uma empresa com receita crescendo a uma taxa de 16% em uma base anual de US$ 50 bilhões, expandindo suas margens operacionais ano após ano e gerando mais fluxo de caixa livre do que em qualquer outro momento de sua história.

A multa de rescisão de US$ 2,8 bilhões do acordo com a Warner Bros. foi um item pontual, mas os números operacionais subjacentes se mostraram sólidos por si só.

Veja as previsões de crescimento e os preços-alvo dos analistas para as ações da Netflix (é grátis) >>>

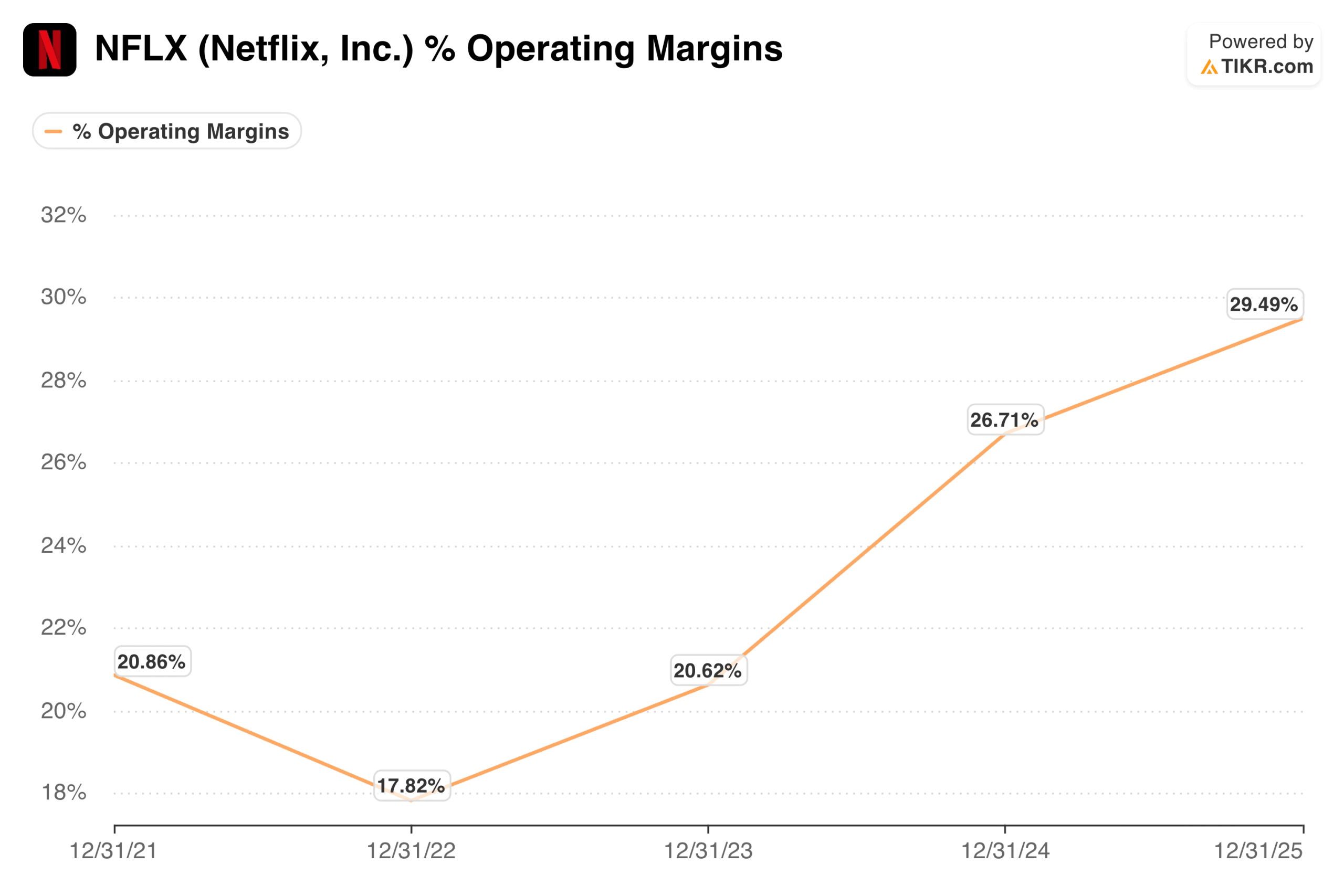

A história das margens é a verdadeira história

A maioria das empresas de streaming tem enfrentado dificuldades para transformar a escala de assinantes em lucro. A Netflix fez o contrário, transformando o que antes era uma corrida armamentista de gastos com conteúdo em uma das histórias mais impressionantes de expansão de margem no setor de mídia.

A margem operacional ficou em cerca de 18% em 2022, se recuperou para cerca de 21% em 2023 e, em seguida, acelerou acentuadamente para quase 27% em 2024 e quase 30% em 2025.

A administração projeta uma margem operacional de 31,5%para o ano inteiro de 2026, e o primeiro trimestre já atingiu 32,3%. A perspectiva para o segundo trimestre é de 32,6%.

A direção a ser seguida é clara e consistente. Esta não é uma empresa que reduz margens cortando conteúdo; é uma empresa cuja base de receita cresceu o suficiente para absorver um orçamento anual de conteúdo de US$ 20 bilhões sem pestanejar.

Três motores de crescimento que o mercado está subestimando

O negócio de publicidade é a parte mais subestimada da história da Netflix no momento. O plano com anúncios, com preço de US$ 8,99 nos EUA, representou mais de 60% de todas as novas assinaturas nos mercados com anúncios durante o primeiro trimestre.

A receita publicitária está a caminho de atingir US$ 3 bilhões em 2026, o dobro do ano anterior, e o número de anunciantes cresceu para mais de 4.000, um aumento de 70% em relação ao ano anterior. Isso ainda está nos estágios iniciais do que pode se tornar um segundo motor de receita significativo, ao lado das assinaturas.

Os eventos ao vivo estão se mostrando uma ferramenta genuína de aquisição de assinantes, não apenas uma novidade. O World Baseball Classic, exclusivo para membros japoneses, gerou o maior número de inscrições em um único dia da história do Japão e tornou o país o maior contribuinte para o crescimento do número de membros no primeiro trimestre.

A próxima luta de pesos pesados entre Fury e Joshua estende essa estratégia para a Europa. Cada evento ao vivo ancora a Netflix mais profundamente na cultura e cria uma urgência que o conteúdo sob demanda, por si só, não consegue reproduzir.

A expansão internacional ainda tem um potencial considerável. A Netflix opera em mais de 190 países, e a administração estima que a plataforma tenha atingido menos de 45% de seu mercado total potencial de residências com banda larga.

A receita da região Ásia-Pacífico cresceu 20% em relação ao mesmo período do ano anterior no primeiro trimestre, e a da América Latina acelerou para 19%. Com cerca de 5% da participação global no consumo de TV, a plataforma tem um longo caminho até atingir a maturidade, mesmo sem levar em conta a receita publicitária ou os jogos.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

O que diz o modelo de avaliação

O modelo do TIKR aponta para cerca de US$ 158 por ação no cenário intermediário, com um crescimento anualizado de aproximadamente 17% até o final de 2030, o que implica um retorno total de cerca de 104% em relação aos níveis atuais. A faixa de cenários é positiva em todos os aspectos: o cenário pessimista aponta para cerca de US$ 178 até o final de 2034, com uma TIR de 10%, e o cenário otimista se aproxima de US$ 299, com uma TIR de 17%.

O perfil de retorno aqui é impulsionado por uma combinação de crescimento dos lucros e uma modesta compressão dos múltiplos, o que é o enquadramento adequado para uma empresa que já está sendo negociada a cerca de 23x os lucros futuros.

A meta do mercado situa-se em torno de US$ 114, o que implica um potencial de alta de aproximadamente 47% em relação aos níveis atuais. O cenário pessimista é direto: o múltiplo não é barato para uma empresa que projeta um crescimento de receita de cerca de 13% no próximo ano; a concorrência da Amazon, da Disney e da Apple está se intensificando; e os gastos com conteúdo continuam aumentando em termos absolutos, mesmo com a melhoria da relação com a receita.

A saída de Reed Hastings, embora não seja significativa do ponto de vista operacional, retira uma das mentes mais influentes em termos de produto da história da empresa.

O argumento otimista é que a Netflix está se tornando algo que poucas empresas de mídia conseguem alcançar: uma verdadeira empresa global de entretenimento com poder de fixação de preços, uma camada de publicidade em crescimento e uma estrutura de margens que deve continuar a se expandir por anos.

A US$ 77, os investidores estão adquirindo essa empresa com um desconto significativo em relação ao que os analistas consideram seu valor justo, tendo os próximos resultados financeiros, a serem divulgados em 16 de julho, como um potencial catalisador no curto prazo.

Avalie suas ações favoritas, como a NFLX, com previsões dos analistas para os próximos 5 anos usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!