Principais conclusões:

- Superação dos ganhos: A McKesson Corporation divulgou lucro por ação ajustado de US$ 9,34 no terceiro trimestre, contra estimativas de US$ 9,22 em 4 de fevereiro, o que levou a empresa a aumentar a orientação de lucro por ação ajustado para o ano inteiro para US$ 38,80 a US$ 39,20, representando um crescimento de 17% a 19% em relação ao ano anterior.

- Saída da Noruega: A McKesson Corporation concluiu a venda de seus negócios noruegueses de varejo e distribuição para a NorgesGruppen em 30 de janeiro, marcando sua saída final da Europa e redirecionando o capital para os serviços de oncologia e biofarmacêuticos, que apresentaram um crescimento de 57% no lucro operacional no terceiro trimestre.

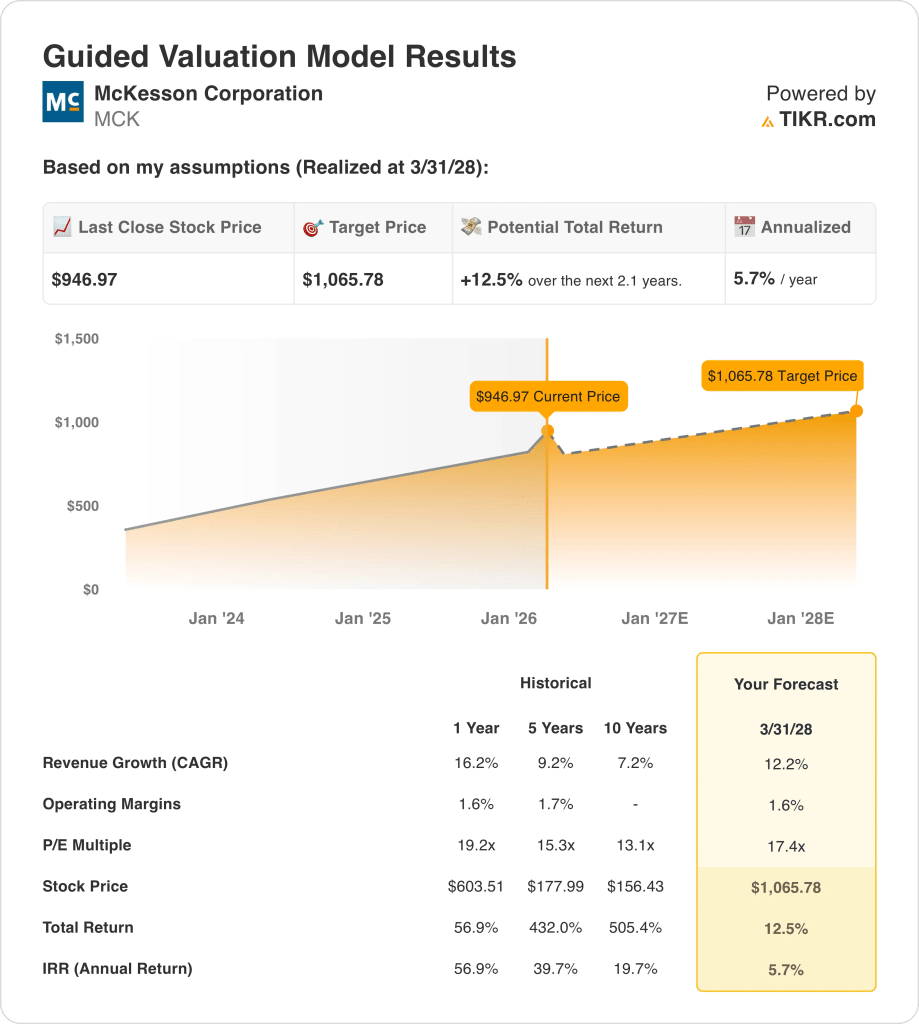

- Preço-alvo: com base em um crescimento de receita de 12%, margens operacionais de 1,6% e um múltiplo de saída de 17,4x, as ações da McKesson podem chegar a US$ 1.066 até março de 2028, contra os US$ 947 atuais.

- Perfil de retorno: A McKesson Corporation implica uma alta total de 13%, de US$ 947 para US$ 1.066, ao longo de 2,1 anos, o que equivale a um retorno anualizado de 6%, apoiado por US$ 2,5 bilhões em recompras planejadas de ações e um fluxo de caixa livre de US$ 9,6 bilhões nos últimos 12 meses.

Como analisar o caso da McKesson Corp.

A McKesson Corporation(MCK) divulgou uma receita de US$ 106,2 bilhões no terceiro trimestre, na primeira semana de fevereiro, superando as estimativas em US$ 300 milhões, já que o segmento de oncologia e multiespecialidades apresentou um crescimento de 37% na receita e de 57% no lucro operacional, chegando a US$ 366 milhões.

A receita do ano fiscal de 2025, no valor de US$ 359 bilhões, cresceu 16%, com lucro bruto de US$ 12,8 bilhões e margens de 3,6%, mas o lucro operacional de US$ 4,9 bilhões manteve margens operacionais de apenas 1,4%, já que US$ 7,9 bilhões em SG&A consumiram a maior parte do lucro bruto em toda a rede de distribuição.

Somente as receitas de distribuição de GLP-1 atingiram US$ 14 bilhões no terceiro trimestre, um aumento de US$ 3 bilhões ou 26% em relação ao ano anterior, com crescimento sequencial de 7%, reforçando o volume de medicamentos especializados como o principal mecanismo de receita rumo ao quarto trimestre do ano fiscal de 2026.

O CEO Brian Tyler declarou na teleconferência de resultados de 4 de fevereiro que "a consistência de nossa estratégia, a execução operacional e o gerenciamento disciplinado do portfólio levaram a resultados excepcionais de longo prazo", referindo-se a um EPS ajustado de 5 anos com CAGR de 18% e retorno sobre o capital investido agora superior a 30%.

No último dia 30 de janeiro, a alienação norueguesa concluída liberou a alocação de capital para a infraestrutura de oncologia, com a U.S. Oncology Network agora apoiando aproximadamente 3.400 provedores e a PRISM Vision adicionando mais de 200 especialistas em retina e oftalmologia.

Três alienações separadas de ações por parte de insiders, pelo vice-presidente sênior de controladoria, diretor jurídico e diretor de RH, entre 9 e 19 de fevereiro, introduzem um sinal de cautela em relação à valorização de 43% das ações em 2025.

A tensão do investimento está centrada na possibilidade de as ações da McKesson sustentarem um crescimento de receita de 12% e margens operacionais de 1,6% por meio da separação da IPO médico-cirúrgica prevista para o segundo semestre de 2027, em um cenário de preço atual de US$ 947, múltiplo de saída de 17,4x e retorno anualizado de 6% até março de 2028, que fica abaixo da taxa de barreira de 10% do patrimônio líquido.

O que o modelo diz sobre as ações da MCK

A batida da McKesson no terceiro trimestre, de US$ 300 milhões em receita, e a alienação norueguesa concluída em 30 de janeiro, aguçam a tese de crescimento oncológico e biofarmacêutico, mas a estrutura de margem operacional de 1,4% em uma base de receita de US$ 397 bilhões quase não deixa espaço para absorção de custos antes que os lucros se deteriorem.

A premissa do modelo de crescimento de receita de 12,2%, margens operacionais de 1,6% e um múltiplo de saída de 17,4x produz um preço-alvo de US$ 1.066 em março de 2028, com a premissa de margem alinhada com o nível relatado de 1,4% do ano fiscal de 2025 e a premissa de crescimento acima do CAGR de 5 anos de 9,2%, mas abaixo dos 16,2% do primeiro ano.

A premissa de mercado para o P/L futuro em 18 de fevereiro é de 21,90x, expandindo de 16,45x em dezembro de 2024, já que as receitas de distribuição de GLP-1 cresceram 26% e o lucro operacional do segmento de oncologia aumentou 57%, o que levou a disposição dos investidores a pagar acima de 20x, colocando a saída de 17,4x do modelo bem abaixo da premissa atual do mercado e exigindo uma redução significativa da classificação para atingir o preço-alvo.

A meta média de rua de US$ 980 contra um fechamento de US$ 947 produz uma relação meta/preço de 103,5%, diminuindo de 114,7% em dezembro de 2024, uma vez que a ação correu mais rápido do que as metas dos analistas, enquanto a divisão da recomendação atual de 10 compras, 3 superações, 4 retenções e 1 subexecução reflete uma convicção estável que não se fortaleceu materialmente, apesar do ganho de 43% em 2025.

O modelo oferece um aumento total de 12,5%, de US$ 947 a US$ 1.066, o que equivale a um retorno anualizado de 5,7%, que fica substancialmente abaixo da barreira de 10% do patrimônio líquido, apoiado por US$ 9,6 bilhões em fluxo de caixa livre, mas limitado por um mercado que já está precificando as ações acima do múltiplo de saída do modelo.

Três executivos seniores, o vice-presidente sênior de controladoria, o diretor jurídico e o diretor de RH, se desfizeram de ações entre 9 e 19 de fevereiro, acrescentando um sinal de cautela de insider a uma ação já negociada acima da saída de 17,4x do modelo em uma suposição de mercado de 21,90x.

Trata-se de uma venda de alta convicção: o retorno anualizado de 5,7% cai substancialmente abaixo da barreira de 10%, a premissa de mercado de 21,90x já é negociada 26% acima do múltiplo de saída de 17,4x do modelo, exigindo uma desvalorização para chegar a US$ 1.066, a média da rua em 103,5% do preço atual sinaliza exaustão de alta em curto prazo e três alienações de informações privilegiadas em 10 dias reforçam o sinal.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da McKesson:

1. Crescimento da receita: 12,2%

As ações da McKesson apresentaram um crescimento de receita de 16,2% no ano fiscal de 2025, chegando a US$ 359 bilhões, impulsionado pelo crescimento de 26% da receita de distribuição de GLP-1 e de 37% da receita do segmento de oncologia, mas ambos os ventos a favor enfrentam agora uma desaceleração natural à medida que o ciclo de lançamento do GLP-1 amadurece.

A estimativa de US$ 408 bilhões para o ano fiscal de 2026 reflete um crescimento de 13,8%, quase em linha com a suposição do modelo, uma vez que as receitas do segmento farmacêutico norte-americano de US$ 88,3 bilhões no terceiro trimestre cresceram 9%, enquanto as aquisições do segmento de oncologia, incluindo a PRISM Vision e a Florida Cancer Specialists, adicionaram receitas incrementais não presentes na base do ano anterior.

A suposição do modelo de 12,2% até março de 2028 se baseia na sustentação do crescimento sequencial do GLP-1 acima de 7% por trimestre, na conclusão da separação do IPO médico-cirúrgico sem interromper as receitas de distribuição e na manutenção do crescimento do lucro operacional do segmento farmacêutico norte-americano dentro da faixa orientada de 8% a 12%.

Qualquer desaceleração no volume sequencial de GLP-1 abaixo de 7%, combinada com os custos de separação da Medical-Surgical e as reduções de preço da Parte D do IRA nos primeiros 10 medicamentos que entrarão em vigor em janeiro, agravam as quedas de receita mais rapidamente do que as contribuições de aquisição de oncologia podem absorver, já que cada 1% de perda de receita em US$ 408 bilhões representa US$ 4 bilhões em crescimento antecipado da receita.

Isso fica abaixo do crescimento da receita de um ano de 16,2%, já que os volumes do ciclo de lançamento do GLP-1 e os aumentos nas aquisições de oncologia da PRISM e da Florida Cancer Specialists criaram um efeito de base que não se repete, e a sustentação de 12,2% exige que o crescimento da distribuição de especialidades permaneça acima de 9% sem que outros ventos contrários de preços do IRA reduzam a contribuição da receita de medicamentos de marca.

2. Margens operacionais: 1.6%

As ações da McKesson relataram margens operacionais de 1,6% no ano fiscal de 2025 sobre US$ 4,92 bilhões em receita operacional, já que o lucro bruto de US$ 12,82 bilhões com margens de 3,6% financiou US$ 7,91 bilhões em SG&A, deixando menos de 2 centavos de cada dólar de receita como receita operacional em uma base de distribuição de US$ 359 bilhões.

A suposição do modelo de 1,6% está alinhada com o nível relatado de 1,6% do ano fiscal de 2025, consistente com a estimativa de margem EBIT do ano fiscal de 2026 de 1,6%, já que a melhoria de 138 pontos-base nas despesas operacionais como porcentagem do lucro bruto no terceiro trimestre compensa os ventos contrários de investimento em infraestrutura de tecnologia de aproximadamente US$ 0,05 por ação no quarto trimestre.

Para manter 1,6% até março de 2028, é necessário que o SG&A cresça mais lentamente do que o ritmo de receita de 13,8% previsto para o ano fiscal de 2026, que os custos de separação médico-cirúrgica permaneçam dentro dos limites planejados antes do IPO do segundo semestre de 2027 e que a melhoria da margem do segmento de oncologia da integração do PRISM e do Florida Cancer compense o crescimento das despesas corporativas acima de US$ 620 milhões.

A suposição do mercado para o P/L futuro em 18 de fevereiro é de 21,90x, aumentando de 19,91x em dezembro de 2025, uma vez que o EPS ajustado do terceiro trimestre de US$ 9,34 contra as estimativas de US$ 9,22 e a orientação para o ano inteiro aumentada levaram a disposição do investidor acima de 20x, criando um prêmio de sentimento que a suposição de margem fixa de 1,6% do modelo não suporta totalmente.

Qualquer falha na disciplina de SG&A, combinada com os custos legais e operacionais da separação médico-cirúrgica e os investimentos em infraestrutura de tecnologia do quarto trimestre de aproximadamente US$ 0,05 por ação, empurra as margens operacionais de volta para os 1,5% relatados no ano fiscal de 2024 mais rápido do que a escala da plataforma de oncologia pode se recuperar, já que cada déficit de margem de 10 pontos-base em US$ 408 bilhões de receita futura representa US$ 408 milhões em lucro operacional perdido.

Isso está alinhado com a margem operacional de 1,6% em um ano, já que o modelo não incorpora nenhuma melhoria estrutural além do que o negócio já oferece, e a manutenção de 1,6% até março de 2028 exige que a separação médico-cirúrgica prossiga sem diluição da margem, enquanto a dinâmica do mix de GLP-1 não corroa a estrutura da taxa de distribuição abaixo dos níveis atuais.

3. Múltiplo de P/L de saída: 17,4x

O múltiplo de saída de 17,4x capitaliza o lucro líquido normalizado das ações da McKesson em março de 2028 sob condições de crescimento de receita de 12,2% e margens operacionais de 1,6%, tratando o múltiplo como uma âncora de ganhos terminais para uma plataforma de distribuição farmacêutica com margens estruturalmente finas e alta dependência de volume de prescrição.

O modelo já incorpora um crescimento de receita de 12,2% e margens operacionais estáveis de 1,6% até março de 2028, o que significa que o múltiplo de saída de 17,4x não requer crédito adicional para a expansão do volume de GLP-1 ou contribuições de aquisição de oncologia, pois ambos são absorvidos na trajetória de ganhos.

A premissa de mercado para o P/L futuro em 18 de fevereiro é de 21,90x, aumentando de 16,45x em dezembro de 2024, já que o crescimento de 57% do lucro operacional do segmento de oncologia e o aumento da orientação de EPS para o ano inteiro para US$ 38,80-US$ 39,20 levaram a disposição do investidor acima de 20x, colocando a saída de 17,4x do modelo bem abaixo da premissa atual do mercado e exigindo uma redução significativa para atingir o preço-alvo de US$ 1.066.

Se os custos de separação da Medical-Surgical aumentarem, três alienações simultâneas de ações de insiders sênior em fevereiro sinalizarem o sentimento de pico do ciclo e as reduções de preços da IRA Parte D comprimirem o crescimento do lucro operacional da North American Pharmaceutical abaixo de 8%, a pressão sobre os lucros empurrará o múltiplo sustentável para 13,1x (o P/L histórico de 10 anos) em vez de se sustentar perto de 17,4x, colapsando substancialmente o preço-alvo de US$ 1.066.

Isso fica abaixo do P/L histórico de um ano de 19,2x, já que o modelo incorpora uma desvalorização do preço de mercado atual de 21,90x em direção a um múltiplo de distribuição mais normalizado, e sustentar até mesmo 17,4x até março de 2028 exige que o crescimento do volume de GLP-1 e a execução da plataforma de oncologia se mantenham sem que os ventos contrários do preço de IRA comprimam a base de lucros abaixo da trajetória do modelo.

O que acontece se as coisas melhorarem ou piorarem?

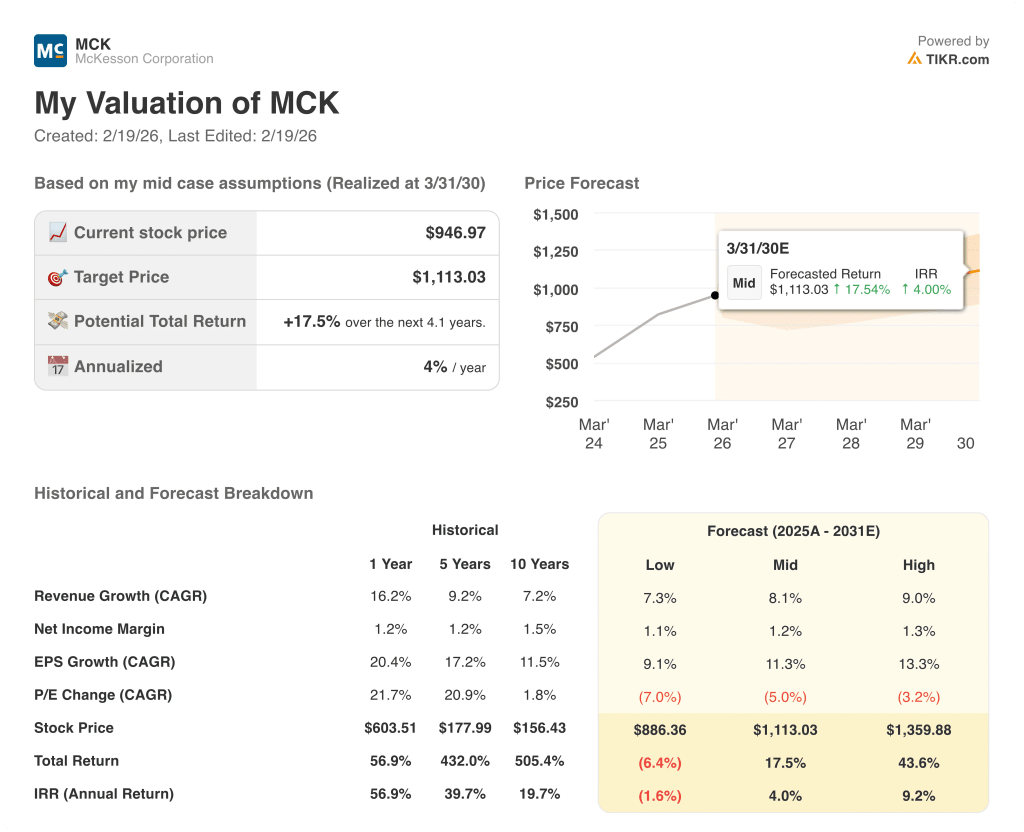

Os cenários das ações da McKesson até março de 2030 se concentram no fato de os volumes de distribuição de GLP-1 manterem o impulso sequencial, de a integração da plataforma de oncologia proporcionar estabilidade de margem e de a separação médico-cirúrgica ser executada sem perturbar o negócio principal de distribuição.

- Caso baixo: se o crescimento sequencial do GLP-1 desacelerar e os custos da separação médico-cirúrgica pesarem sobre os lucros, a receita crescerá cerca de 7% e as margens de lucro líquido ficarão próximas de 1,1% → retorno anualizado negativo de 2%.

- Caso médio: Se o crescimento da distribuição de especialidades se mantiver e a integração da oncologia progredir conforme orientado, o crescimento da receita será próximo a 8% e as margens ficarão estáveis em 1,2% → 4% de retorno anualizado.

- Caso alto: se a expansão da rede de fornecedores de oncologia se acelerar e os volumes de verificação anual de serviços biofarmacêuticos crescerem mais rapidamente do que o planejado, a receita atingirá cerca de 9% e as margens melhorarão para 1,3% → 9% de retorno anualizado.

Quanto as ações da McKesson podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!