O lucro líquido serve como ponto de partida para a maioria das pesquisas de investimento, mas raramente conta a história completa da saúde financeira de uma empresa. Embora os lucros contábeis forneçam uma visão teórica dos ganhos, eles geralmente incluem itens não monetários e estimativas que não refletem o dinheiro real que entra no banco. Este artigo explica como preencher a lacuna entre os lucros registrados e o dinheiro que uma empresa realmente gera.

O objetivo dessa análise é identificar as empresas que convertem seus ganhos contábeis em valor tangível. Uma empresa que divulga um alto lucro líquido, mas que não consegue produzir caixa de forma consistente, enfrenta riscos estruturais que o lucro líquido por si só não revelará. Por outro lado, uma empresa com lucro líquido temporariamente baixo, mas com alta geração de caixa, pode representar uma oportunidade mal compreendida.

Ao comparar esses dois indicadores, você pode avaliar a qualidade dos lucros de uma empresa e sua capacidade de financiar o crescimento futuro. Entender essa relação o ajuda a evitar empresas que usam manobras contábeis para mascarar um desempenho ruim. Você aprenderá a verificar se os lucros que vê na demonstração de resultados realmente existem na forma de dinheiro vivo e frio.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito)>>>

As diferenças estruturais entre lucro e caixa

O lucro líquido se baseia na contabilidade de exercício, que registra as receitas e despesas quando elas ocorrem, e não quando o dinheiro muda de mãos. Esta seção foi incluída porque os investidores devem entender que "lucro" é uma opinião, enquanto "caixa" é um fato. Um alto lucro líquido pode coexistir com uma conta bancária reduzida se a empresa tiver dificuldades para receber pagamentos dos clientes.

O fluxo de caixa livre (FCF) fornece uma medida mais rigorosa do desempenho, subtraindo as despesas de capital do caixa das operações. Esse valor representa o caixa real disponível para pagar dividendos, recomprar ações ou adquirir outros negócios. Se o lucro líquido exceder consistentemente o FCF durante vários anos, a empresa pode estar exagerando seu verdadeiro poder de ganho por meio de uma contabilidade agressiva.+1

Uma grande diferença entre esses dois números geralmente indica que uma empresa tem grandes necessidades de reinvestimento ou uma má gestão do capital de giro. Você deve determinar se a discrepância é um problema temporário de tempo ou uma característica permanente do modelo de negócios. O monitoramento dessa tendência garante que você invista somente em empresas que transformam seu crescimento em ativos líquidos.

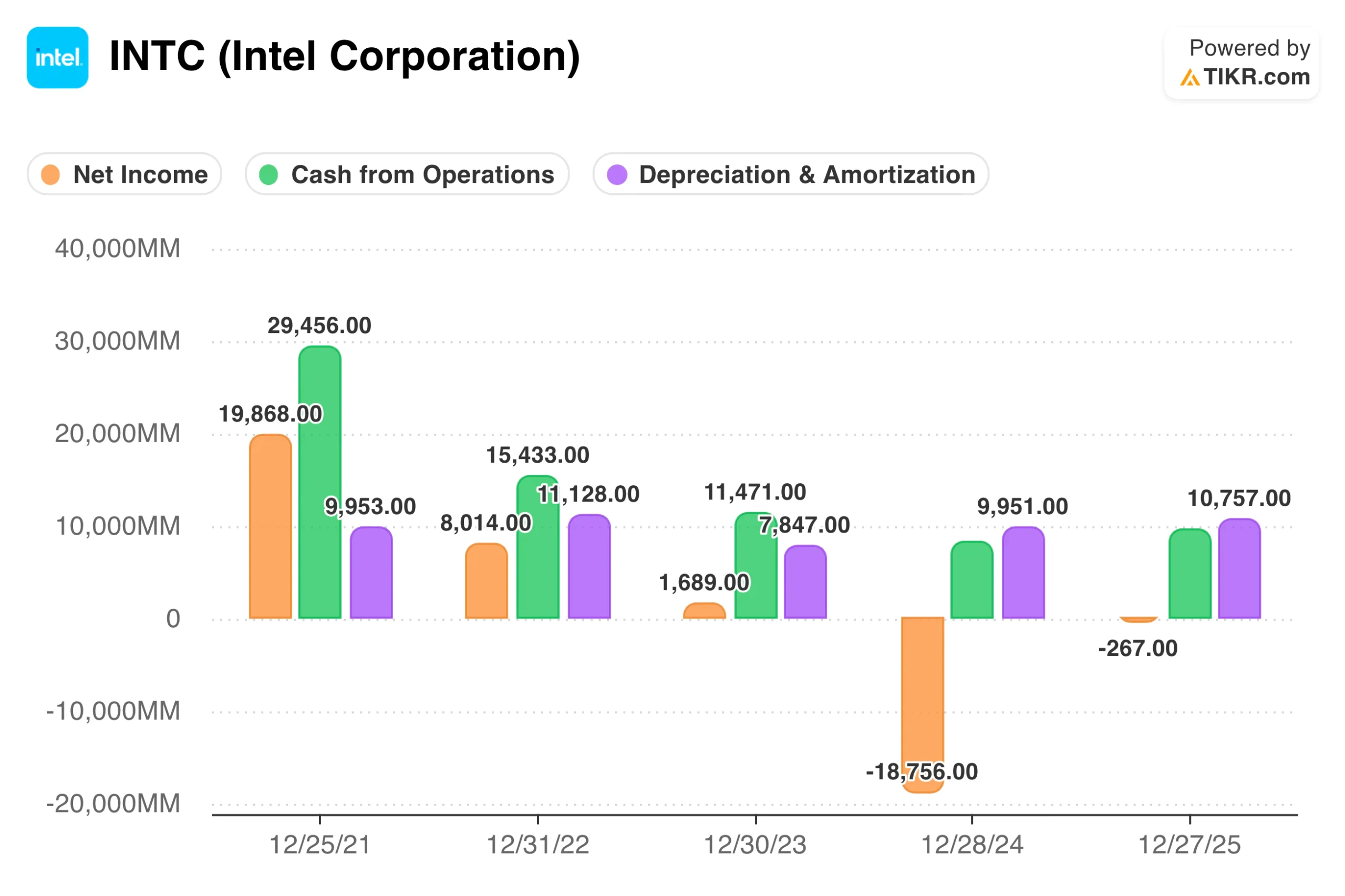

Dica TIKR: Use as informações financeiras detalhadas do TIKR para visualizar a demonstração de fluxo de caixa de empresas como a Intel(INTC) e compare a linha "Lucro líquido" na parte superior com o subtotal "caixa de operações" para avaliar a qualidade dos lucros.

Avaliação da intensidade de capital e dos custos de manutenção

As despesas de capital (CapEx) representam a principal barreira entre o lucro líquido e o fluxo de caixa livre. Esta seção é vital porque explica como o custo de manutenção e crescimento de uma empresa afeta seus retornos. Algumas empresas exigem gastos maciços em equipamentos e infraestrutura apenas para se manterem competitivas, o que drena o caixa disponível para os acionistas.

É preciso distinguir entre CapEx de crescimento, que expande o negócio, e CapEx de manutenção, que simplesmente o mantém em funcionamento. Uma empresa pode apresentar um forte lucro líquido porque as despesas de depreciação na demonstração de resultados são menores do que o custo real em dinheiro da substituição de ativos antigos. Se uma empresa tiver de gastar mais em CapEx do que registra em depreciação, seus lucros econômicos reais serão menores do que o lucro líquido informado.

A análise dessa relação revela a verdadeira intensidade de capital de uma empresa. As empresas de alta qualidade geralmente têm a capacidade de crescer com um mínimo de capital incremental, levando a um FCF que acompanha de perto ou excede o lucro líquido. As empresas com muitos ativos geralmente enfrentam a realidade oposta, em que o lucro líquido parece atraente, mas o fluxo de caixa livre permanece indefinido porque a empresa precisa comprar constantemente novos equipamentos.

Dica TIKR: Compare as despesas de capital na demonstração de fluxo de caixa com a depreciação e a amortização na demonstração de resultados; se o CapEx for consistentemente mais alto, use a seção Transcrições para pesquisar "CapEx de manutenção" e veja se os lucros contábeis estão exagerando a verdadeira saúde da empresa.

O papel do capital de giro na geração de caixa

Os ajustes no capital de giro geralmente causam oscilações significativas de curto prazo entre o lucro líquido e o fluxo de caixa. Esta seção foi incluída porque as alterações nas contas a receber, no estoque e nas contas a pagar podem prender ou liberar grandes quantidades de caixa. Uma empresa que cresce rapidamente, mas precisa de grandes quantidades de estoque para isso, pode acabar "falindo".

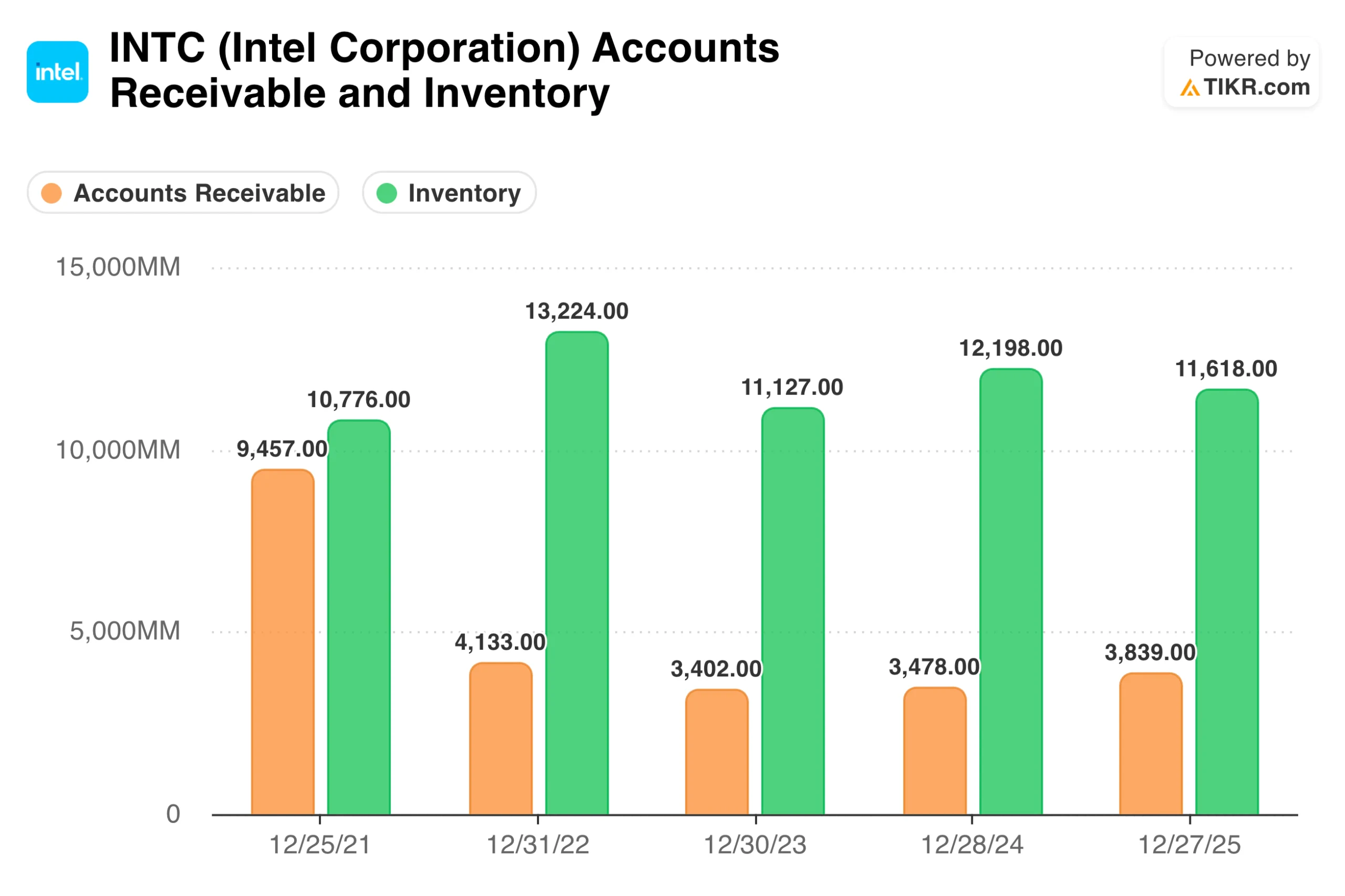

Se as contas a receber crescerem muito mais rápido do que a receita, a empresa está registrando vendas, mas não está coletando dinheiro. Esse padrão geralmente sugere que a gerência está oferecendo condições de crédito frouxas para atingir metas de receita de curto prazo. Da mesma forma, um acúmulo de estoque pode indicar que os produtos não estão sendo vendidos como esperado, o que acaba levando a baixas contábeis que prejudicam o lucro líquido futuro.

Empresas eficientes gerenciam seu capital de giro como uma fonte de força. Algumas empresas operam até mesmo com capital de giro negativo, o que significa que recebem dinheiro dos clientes antes de pagar os fornecedores. Isso cria um ambiente rico em caixa em que o FCF excede consistentemente o lucro líquido, proporcionando à administração mais opções para alocação de capital.

Dica TIKR: Examine o Balanço Patrimonial no TIKR para acompanhar as tendências das Contas a Receber e do Estoque em relação ao crescimento da Receita durante vários trimestres consecutivos.

Identificação de sinais de alerta em ajustes não monetários

As equipes de gestão têm várias alavancas que podem ser acionadas para ajustar o lucro líquido sem afetar o fluxo de caixa. Esta seção é fundamental porque ajuda a identificar sinais de alerta, como grandes ganhos não monetários ou ajustes fiscais incomuns. Se uma empresa depende de ganhos contábeis únicos para atender às expectativas de lucro, a qualidade desse lucro líquido é baixa.

A remuneração baseada em ações é outro importante item não monetário que aumenta o "caixa das operações" e, ao mesmo tempo, dilui os acionistas. Embora as empresas adicionem esse item de volta ao fluxo de caixa por ser uma despesa não monetária, é preciso lembrar que ele ainda é um custo real. Uma análise de alta qualidade envolve subtrair a remuneração baseada em ações do FCF para chegar a um fluxo de caixa "verdadeiro" do proprietário.

Baixas consistentes ou encargos de reestruturação também são indicadores de baixa qualidade dos lucros. Se uma empresa relata com frequência despesas "únicas" que ocorrem todos os anos, esses custos são efetivamente parte das operações normais. Comparar a frequência desses encargos com as saídas de caixa reais ajuda a ver além dos números ajustados nos quais a gerência quer que você se concentre.

Dica TIKR: Analise a seção Ajustes ao lucro líquido na Demonstração de fluxo de caixa; se ajustes como Remuneração baseada em ações ou Depreciação e amortização gerarem a maior parte do seu fluxo de caixa, a empresa pode ser menos lucrativa do que parece.

A conclusão do TIKR

Analisar a relação entre o fluxo de caixa livre e o lucro líquido é a maneira mais eficaz de verificar a saúde de uma empresa. O lucro líquido fornece a narrativa, mas o fluxo de caixa livre fornece a prova. Ao se concentrar em empresas que geram altos fluxos de caixa em relação aos lucros declarados, você se protege de armadilhas contábeis e identifica empresas genuinamente capitalistas.

Os melhores investimentos são empresas que convertem uma alta porcentagem de seus ganhos em fluxo de caixa livre com intensidade mínima de capital. Esse dinheiro fornece o combustível para dividendos, recompras e aquisições inteligentes que impulsionam a valorização do preço das ações a longo prazo. O TIKR fornece o conjunto completo de demonstrações financeiras e índices necessários para realizar essa análise profunda em qualquer empresa global.

Avalie qualquer ação em menos de 60 segundos com a TIKR

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!