Principais conclusões:

- Orientação fraca para o quarto trimestre: a Doximity projetou uma receita de US$ 143 milhões a US$ 144 milhões para o quarto trimestre do ano fiscal de 2026, o que representa um crescimento de apenas 4% e não corresponde à estimativa de US$ 148 milhões de Wall Street, já que 16 das 20 maiores empresas farmacêuticas adiaram os compromissos orçamentários iniciais devido aos acordos MFN assinados com a Casa Branca no final de dezembro de 2025.

- Adoção recorde de IA: a Doximity ultrapassou 300.000 usuários prescritores únicos no DocsGPT em seu primeiro trimestre completo após a aquisição da Pathway, com médicos consultando a plataforma uma média de 4 vezes por semana, enquanto mais de 100 sistemas de saúde, abrangendo 180.000 médicos, liberaram comitês de privacidade e IA e adquiriram o pacote completo de IA.

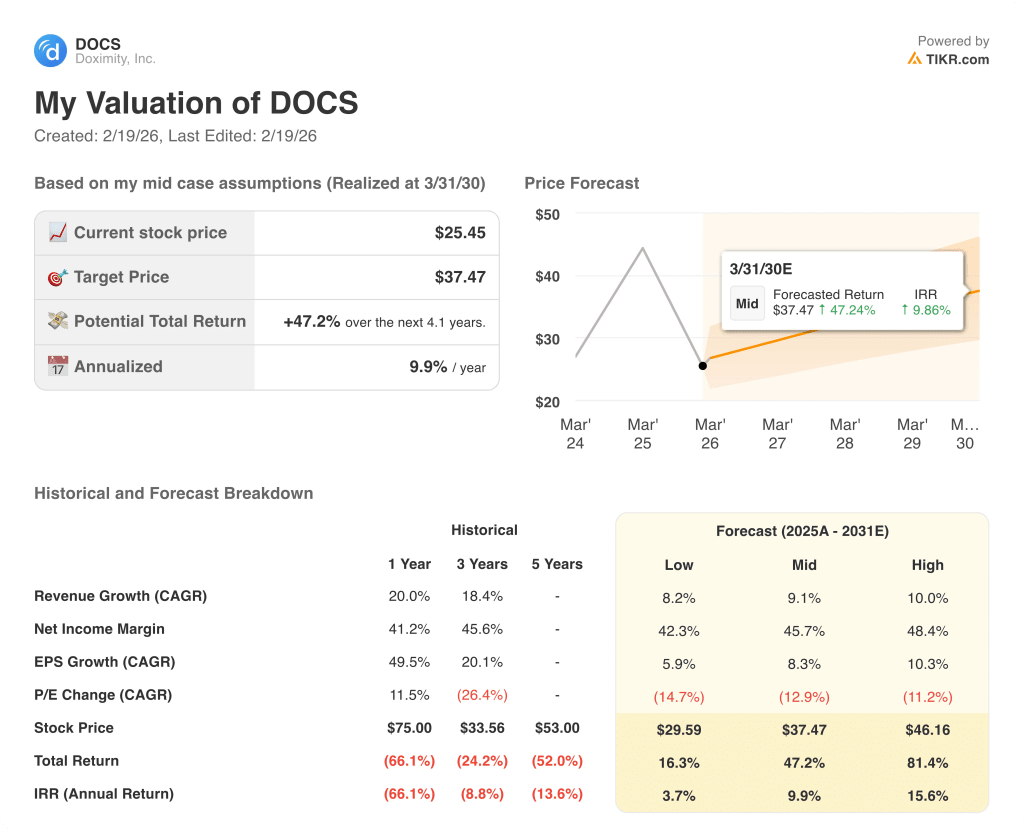

- Preço-alvo: com base em um crescimento de receita de 10%, margens operacionais de 53% e um múltiplo de P/L de saída de 16x, as ações da Doximity poderiam atingir US$ 33,16 em março de 2028, contra os US$ 25,45 atuais.

- Perfil de retorno: a Doximity implica um aumento total de 30%, de US$ 25,45 para US$ 33,16, ao longo de 2,1 anos, o que equivale a um retorno anualizado de 13%, apoiado por um programa de recompra de ações aberto de US$ 500 milhões recentemente autorizado e aprovado em 5 de fevereiro de 2026.

Analisando o caso da Doximity, Inc.

Em fevereiro, a Doximity(DOCS) divulgou uma receita de US$ 185 milhões no terceiro trimestre do ano fiscal de 2026, superando as estimativas em US$ 2,9 milhões, ao mesmo tempo em que orientou a receita do quarto trimestre para US$ 143 milhões a US$ 144 milhões, provocando uma queda de 30% nas ações em um único dia, para US$ 23.

A orientação para o ano fiscal de 2026 foi atualizada para US$ 642,5 milhões a US$ 643,5 milhões, com crescimento de 13%, apoiada por margens brutas de mais de 90% e uma taxa de retenção de receita líquida de 112% em seus 126 maiores clientes.

O lucro operacional atingiu US$ 240 milhões em uma base LTM com margens operacionais de 37,5%, mesmo com os gastos com P&D subindo para US$ 120 milhões anuais para financiar a infraestrutura de IA e o programa de revisão médica PeerCheck.

Enquanto isso, em 5 de fevereiro, a Doximity Dialer foi nomeada a plataforma de videoconferência de telessaúde nº 1 no relatório 2026 Best in KLAS pelo quinto ano consecutivo, obtendo classificações A+ em cultura, fidelidade e valor, com médicos completando mais de 300.000 chamadas por dia de trabalho e um recorde de 720.000 chamadas em conformidade com a HIPAA em um único dia durante as tempestades de inverno de janeiro.

O CEO Jeff Tangney declarou na teleconferência de resultados do terceiro trimestre de 2025 que "em nosso primeiro trimestre completo após adquirir algo e crescer com isso, não acho que nenhuma outra empresa poderia ter crescido nesse mercado tão rapidamente", referindo-se aos 300.000 usuários de IA alcançados em um trimestre após a aquisição da Pathway Medical.

Simultaneamente, o conselho autorizou um novo programa de recompra de ações no valor de US$ 500 milhões sem data de expiração, após US$ 196,8 milhões em recompras somente durante o terceiro trimestre, contra um saldo de caixa de US$ 735 milhões.

O crescimento das reservas farmacêuticas em janeiro de 2026 foi descrito como o mais alto desde o IPO da empresa, impulsionado pelo atraso nas assinaturas de dezembro de 16 das 20 principais empresas farmacêuticas que não haviam finalizado os orçamentos de 2026 em meio às negociações de MFN do final do ano com a Casa Branca.

A tensão do investimento está centrada no fato de a Doximity converter o impulso recorde de reservas de janeiro e os orçamentos farmacêuticos não comprometidos em um crescimento de receita de dois dígitos até o final do ano de 2026, em um cenário de preço atual das ações de US$ 25,45, receita zero de IA na orientação e retornos anualizados projetados de 13% até março de 2028, o que exige um crescimento sustentado de 10% e margens operacionais de 53% sem que outros atrasos nos orçamentos farmacêuticos se concretizem.

O que o modelo diz sobre as ações do DOCS

A orientação de receita da Doximity para o quarto trimestre do ano fiscal de 2026 de US$ 143 milhões a US$ 144 milhões, representando um crescimento de apenas 4%, reflete os atrasos no orçamento farmacêutico das negociações MFN, com receita zero de IA incluída na orientação, apesar dos 300.000 usuários médicos ativos no DocsGPT.

A premissa do modelo de crescimento de receita de 10%, margens operacionais de 53% e um P/L de saída de 16x produz um preço-alvo de US$ 33,16 em março de 2028, com um crescimento de receita conservador em relação aos 20% entregues no último ano fiscal, margens em linha com a margem EBIT LTM de 54% e o múltiplo de saída agressivo em relação à premissa atual do mercado de 16x.

O pressuposto de mercado atualmente está em 16x o P/L a termo em 18 de fevereiro de 2026, reduzido drasticamente de 48x em 30 de setembro de 2025 e 42x um ano antes, impulsionado pela queda de 30% das ações em um único dia após a fraca orientação para o quarto trimestre, o que significa que o múltiplo de saída de 16x do modelo não pressupõe nenhuma reavaliação dos atuais níveis deprimidos.

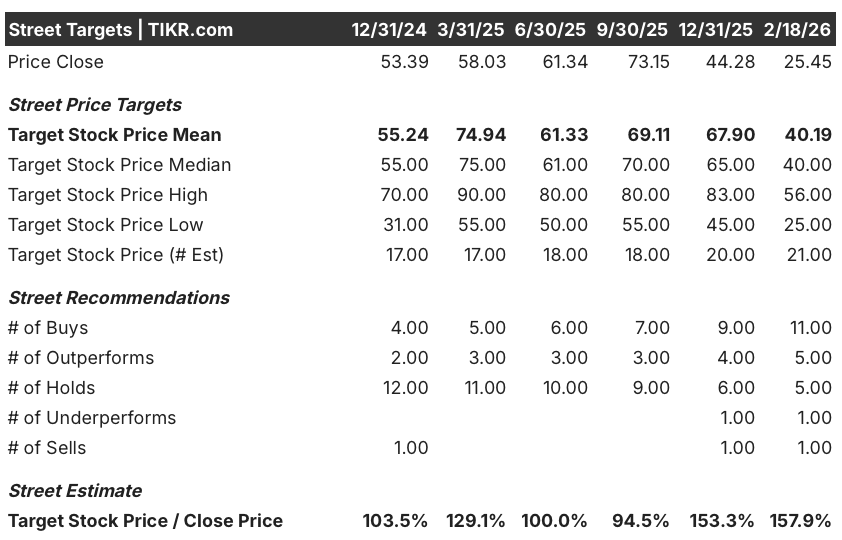

A meta média das ruas está em US$ 40,19 em 18 de fevereiro de 2026, uma relação meta/preço de 158%, acima dos 153% em 31 de dezembro de 2025 e nitidamente maior do que a relação de 100% em 30 de junho de 2025, enquanto as recomendações de compra e de desempenho superior aumentaram para 16 combinadas contra 7 em 31 de dezembro de 2026, sinalizando o aumento da convicção dos analistas de que a venda pós-lucro está exagerada.

O modelo oferece 30% de aumento total de US$ 25,45 para US$ 33,16 ao longo de 2,1 anos, com um retorno anualizado de 13%, superando a taxa de 10% do patrimônio líquido, apoiado pelo programa de recompra de US$ 500 milhões, embora a receita zero de IA na orientação e uma taxa de crescimento de 4% no quarto trimestre representem restrições de curto prazo a esse retorno.

A licença médica da CFO Anna Bryson, que resultou em uma liderança financeira interina sob o comando do membro do conselho Tim Cabral, introduz riscos de execução e comunicação durante um período em que os clientes do setor farmacêutico estão renegociando orçamentos e as decisões de comercialização de IA exigem uma direção estratégica clara do setor financeiro.

Este é um sinal de compra de qualidade marginal: o retorno anualizado de 13% supera a barreira de 10%, a relação meta/preço de 158% e o aumento da contagem de compras confirmam a convicção dos analistas, e o múltiplo de saída de 16x do modelo não exige uma reavaliação da avaliação dos níveis atuais, embora o risco de execução de curto prazo dos orçamentos farmacêuticos atrasados e a liderança interina do CFO impeçam uma designação de alta convicção.

O modelo oferece um retorno anualizado de 13% em relação a uma taxa de 10% de capital próprio, produzindo um sinal de compra marginal reforçado por uma relação preço-alvo de 158% na rua e 16 classificações combinadas de compra e desempenho superior, atenuadas pela liderança interina do CFO, receita zero de IA na orientação e um P/L futuro já comprimido para 16x no nível de saída do modelo.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da Doximity:

1. Crescimento da receita: 10,4%

As ações do DOCS apresentaram um crescimento de receita de 20% no ano fiscal de 2025, chegando a US$ 570 milhões, impulsionado por uma retenção de receita líquida recorde de 112% e uma forte temporada de vendas antecipadas, mas os atrasos no orçamento farmacêutico impulsionados pelo MFN que produziram apenas 4% de orientação para o quarto trimestre do ano fiscal de 2026 eliminaram esse suporte estrutural sazonal.

A estimativa de US$ 643 milhões para o ano fiscal de 2026 reflete um crescimento de 13% no ponto médio do ano inteiro, acima da premissa de 10,4% do modelo até março de 2028, uma vez que o grupo dos 20 principais clientes do setor farmacêutico, que cresce a 117% da RLR, fornece a base, mas os compromissos iniciais atrasados restringem a rapidez com que essa retenção se converte em receita reconhecida.

A premissa do modelo de 10,4% até março de 2028 se baseia na liberação de orçamentos farmacêuticos não comprometidos durante a temporada de upsell no meio do ano, produtos comerciais de IA chegando ao mercado no calendário de 2026 e capturando orçamentos de inovação, e o mercado crescendo aproximadamente 5% ao ano, enquanto o DOCS obtém participação, como tem feito todos os anos desde a abertura de capital.

Qualquer falha no cronograma de liberação do orçamento farmacêutico, combinada com atrasos na comercialização de IA além do calendário de 2026 e incerteza contínua no planejamento relacionado à MFN, aumenta as quedas de receita mais rapidamente do que a taxa de retenção de receita líquida de 112% pode absorver, já que cada 1% de falha na base de receita de US$ 643 milhões representa US$ 6 milhões em perda de receita que flui diretamente para a base de ganhos que o múltiplo de saída capitaliza.

Isso fica abaixo do crescimento de receita de 20% em um ano, já que a desaceleração estrutural pós-temporada de frente de vendas, evidente na orientação de 4% para o quarto trimestre, remove o vento sazonal que inflou o ano fiscal de 2025, e a sustentação de 10,4% exige que os orçamentos de inovação farmacêutica sejam liberados no meio do ano sem uma segunda onda de congelamento de gastos orientados por políticas.

2. Margens operacionais: 53.1%

As ações do DOCS reportaram margens operacionais de 40,5% no ano fiscal de 2025 sobre US$ 230 milhões em receita operacional, expandindo de 36,3% no ano fiscal de 2024, já que as margens brutas se mantiveram acima de 89% e os gastos com P&D de US$ 90 milhões permaneceram contidos em relação à base de receita crescente.

A suposição do modelo de 53,1% está alinhada com a atual margem EBIT LTM de 53,9%, consistente com a estimativa de margem EBIT futura de 54,1% para o ano fiscal de 2026, já que o investimento em infraestrutura de IA comprimiu a margem bruta não-GAAP em 200 pontos-base em relação ao ano anterior, para 91%, criando uma camada de custo estrutural não presente em períodos anteriores.

Para atingir 53,1% até março de 2028, é necessário que os custos unitários de infraestrutura de IA diminuam à medida que o uso aumenta, que o investimento editorial do PeerCheck se estabilize após o marco de 10.000 revisores especializados e que o SG&A de US$ 220 milhões anuais não cresça mais rápido do que a premissa de receita de 10,4% sem escalonamento adicional da remuneração da guerra de talentos.

A premissa de mercado para o P/L futuro em 18 de fevereiro de 2026 é de 16x, reduzida drasticamente de 48x em 30 de setembro de 2025, uma vez que a queda de 30% nas ações em um único dia após a fraca orientação para o quarto trimestre reduziu a disposição do investidor em pagar acima de 20x, e a premissa de margem de 53,1% do modelo está acima do preço atual do mercado, o que implica um ceticismo operacional significativo.

Qualquer aceleração nos custos de infraestrutura de IA além dos níveis de uso atuais, combinada com a licença médica do CFO, que cria um risco de execução para a equipe financeira, e a incerteza do orçamento farmacêutico, que se arrasta para a temporada de upsell no meio do ano, comprime as margens operacionais de volta para a média de três anos de 47,9%, já que cada déficit de margem de 100 pontos-base em US$ 700 milhões de receita representa US$ 7 milhões em receita operacional perdida, o que reduz diretamente a base de ganhos que o múltiplo de saída de 16x capitaliza.

Isso está abaixo da margem operacional de 53,9% em um ano, já que o investimento em infraestrutura de IA comprimiu as margens brutas em 200 pontos-base em relação ao ano anterior e o modelo incorpora essa normalização de custos que leva tempo para fluir, e atingir 53,1% exige que os custos unitários de infraestrutura diminuam à medida que o uso aumenta sem PeerCheck adicional ou investimento em talentos que exceda o ritmo de crescimento da receita.

3. Múltiplo de P/L de saída: 16,4x

O múltiplo de saída de 16,4x capitaliza o lucro líquido normalizado das ações do DOCS em março de 2028 sob condições de crescimento de receita de 10,4% e margens operacionais de 53,1%, tratando o múltiplo como uma âncora de ganhos terminais para uma plataforma médica de alta margem com 85% de penetração de médicos nos EUA e nenhum concorrente estrutural direto.

O modelo já incorpora a expansão da margem operacional de 53,1% e o crescimento da receita de 10,4% até março de 2028, o que significa que o múltiplo de saída de 16,4x não requer crédito adicional para o lado positivo da comercialização de IA ou ganhos de participação no mercado farmacêutico, já que ambos são absorvidos na trajetória de ganhos e um múltiplo mais alto duplicaria o crescimento já no modelo.

O pressuposto de mercado para o P/L futuro em 18 de fevereiro de 2026 é de 16x, reduzido de 48x em 30 de setembro de 2025 e 43x um ano antes, já que a fraca orientação de receita do quarto trimestre e a incerteza farmacêutica impulsionada pelo MFN reduziram o prêmio que os investidores atribuíam anteriormente ao modelo de assinatura de alta margem do DOCS, e a saída de 16,4x do modelo está essencialmente alinhada com o pressuposto de mercado deprimido atual.

Se a comercialização da IA estagnar além do ano fiscal de 2027 ou se a incerteza do orçamento farmacêutico se estender para uma segunda temporada anual de vendas, a compressão dos lucros abaixo da premissa de margem de 53,1% empurrará o múltiplo sustentável para 11x, a atual premissa de mercado NTM EV/EBITDA, em vez de se sustentar perto de 16x, e o preço-alvo de US$ 33,16 será comprimido em direção à mínima de US$ 23 pós-lucro.

Isso fica abaixo do P/L histórico de 1 ano de 38,7x, já que a venda pós-orientação derrubou o prêmio atribuído à plataforma de alta margem do DOCS e a receita zero de IA na orientação atual remove a opcionalidade de crescimento que historicamente suportava múltiplos acima de 40x, e sustentar até mesmo 16,4x até março de 2028 exige que os produtos de IA cheguem ao mercado no calendário de 2026 sem que outras interrupções no orçamento farmacêutico se materializem.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Doximity dependem do tempo de liberação do orçamento farmacêutico, da execução da comercialização de IA e do envolvimento da plataforma médica até março de 2030.

- Caso baixo: se a incerteza do orçamento farmacêutico persistir e os produtos de IA chegarem ao mercado com atraso, a receita crescerá cerca de 8,2% e as margens de lucro líquido ficarão próximas de 42,3% → 3,7% de retorno anualizado.

- Caso médio: com a liberação de orçamentos farmacêuticos não comprometidos no meio do ano e o lançamento de produtos comerciais de IA no calendário de 2026, a receita cresce cerca de 9,1% e as margens melhoram para 45,7% → 9,9% de retorno anualizado.

- Caso alto: se a pesquisa de IA e os produtos de engajamento de membros capturarem os orçamentos de inovação antes do previsto e os gastos digitais da indústria farmacêutica se acelerarem, a receita chegará a cerca de 10% e as margens se aproximarão de 48,4% → 15,6% de retorno anualizado.

Quanto as ações da Doximity podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!