Principais conclusões:

- Escalonamento do litígio do talco: A Johnson & Johnson perdeu seu segundo julgamento consecutivo sobre talco em 13 de fevereiro de 2026, com um júri da Filadélfia concedendo US$ 250.000 ao espólio de Gayle Emerson, após um veredito de US$ 40 milhões na Califórnia em dezembro de 2025, já que a empresa agora enfrenta mais de 67.000 processos ativos após três tentativas fracassadas de falência e uma decisão federal de janeiro de 2026 que permitiu o testemunho de especialistas dos autores da ação ligando o talco para bebês ao câncer de ovário.

- Designação de inovação da FDA: A Johnson & Johnson recebeu a Designação de Terapia Inovadora da FDA em 18 de fevereiro de 2026 para o RYBREVANT FASPRO como monoterapia no carcinoma espinocelular de cabeça e pescoço não relacionado ao HPV, somando-se a um pipeline que garantiu 51 aprovações regulatórias e 32 submissões somente em 2025, com as vendas de oncologia já crescendo 21% operacionalmente e o DARZALEX ultrapassando US$ 14 bilhões em receita anual.

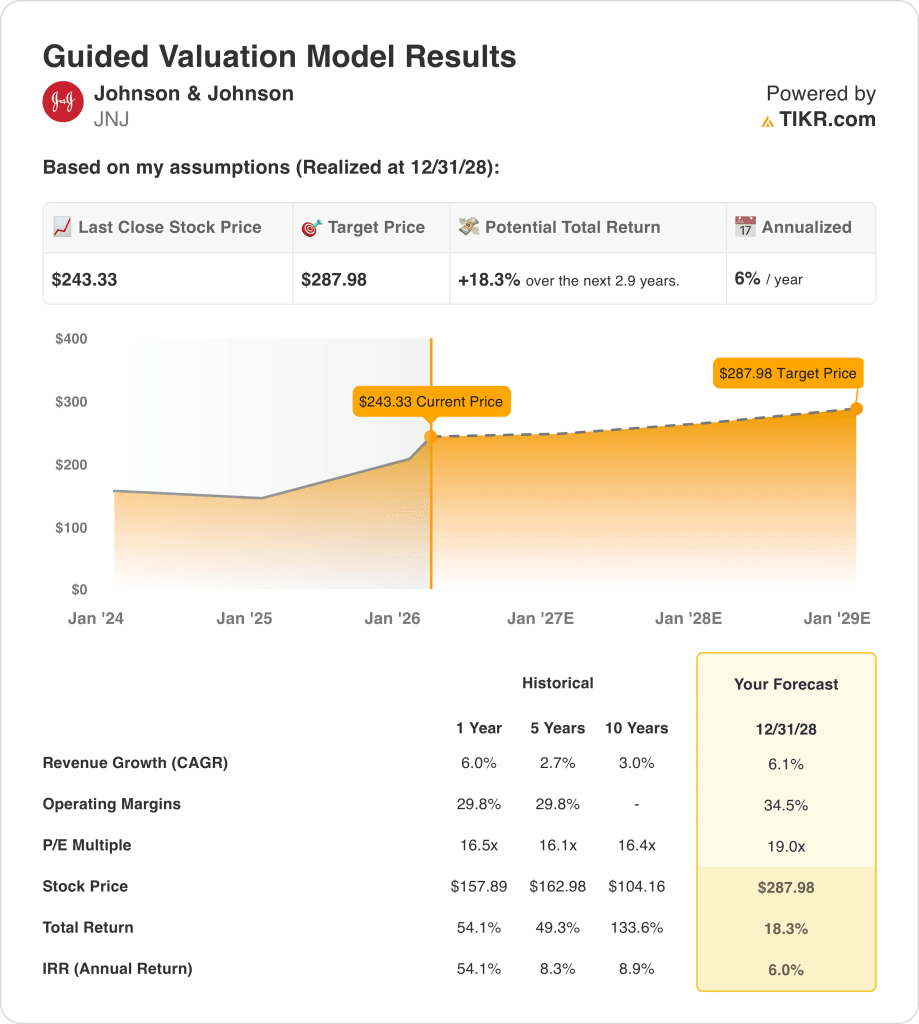

- Preço-alvo: com base em um crescimento de receita de 6%, margens operacionais de 34% e um múltiplo de saída de 19x, as ações da Johnson & Johnson podem chegar a US$ 288 em dezembro de 2028, contra os US$ 243 atuais.

- Perfil de retorno: A Johnson & Johnson implica um aumento total de 18%, de US$ 243 para US$ 288, ao longo de 2,9 anos, o que equivale a um retorno anualizado de 6%, apoiado por US$ 21 bilhões em fluxo de caixa livre projetado para 2026 e um pipeline de 28 plataformas que geram pelo menos US$ 1 bilhão em receita anual.

Desmembrando o caso da Johnson & Johnson

Na semana passada, um júri da Filadélfia considerou a Johnson & Johnson(JNJ) responsável pela morte de Gayle Emerson por câncer de ovário, concedendo uma indenização de US$ 250.000, o segundo veredicto consecutivo contra a empresa em relação ao talco, após uma decisão de US$ 40 milhões do júri da Califórnia em dezembro de 2025, com mais de 67.000 processos judiciais ativos restantes e julgamentos federais MDL agora desbloqueados após uma decisão do magistrado de janeiro de 2026 que permitiu o testemunho de especialistas ligando o talco ao câncer de ovário.

A receita de US$ 94,2 bilhões em todo o ano de 2025 cresceu 6% operacionalmente, com lucro bruto de US$ 64,1 bilhões com margens de 68% e lucro operacional de US$ 26,3 bilhões com margens de 28%, já que os negócios cresceram dois dígitos, excluindo o vento contrário do biossimilar STELARA de aproximadamente 620 pontos-base que definiu a narrativa do ano.

O SG&A de US$ 23,1 bilhões e a P&D de US$ 14,7 bilhões consumiram US$ 37,8 bilhões em despesas operacionais totais contra US$ 64,1 bilhões em lucro bruto, mas as margens operacionais aumentaram para 28% em relação aos 25,4% do ano anterior, uma vez que a aquisição da Intra-Cellular contribuiu com os US$ 249 milhões do CAPLYTA no quarto trimestre e a TREMFYA ultrapassou US$ 5 bilhões em vendas anuais pela primeira vez.

O CEO Joaquin Duato declarou na teleconferência de resultados de 21 de janeiro de 2026 que "temos uma linha de visão de crescimento de dois dígitos até o final da década, o que é notável, pois a Johnson & Johnson é a única empresa de saúde que em breve entregará mais de US$ 100 bilhões em receita anual", uma afirmação baseada em 13 marcas farmacêuticas com crescimento de dois dígitos em 2025 e 28 plataformas, cada uma excedendo US$ 1 bilhão em receita anual.

O fluxo de caixa livre de US$ 19,7 bilhões em 2025 deve aumentar para US$ 21 bilhões em 2026, enquanto a separação planejada da Orthopaedics, prevista para meados de 2027, elevará a participação dos ativos de alto crescimento do portfólio de MedTech de aproximadamente 50% atualmente para mais de 70%, com US$ 500 milhões em custos tarifários de MedTech para o ano inteiro e centenas de milhões do acordo de preços de medicamentos do governo MFN já absorvidos na faixa de orientação de EPS ajustado de US$ 11,43 a US$ 11,63.

A tensão do investimento se concentra em saber se a Johnson & Johnson pode sustentar um crescimento de 6% na receita em direção a um ponto médio de US$ 100 bilhões em 2026 e expandir as margens operacionais para 34,5% até 2028, em um cenário de US$ 243 no preço atual das ações, 19x o P/L futuro e um retorno anualizado de 6% até dezembro de 2028, o que requer uma execução limpa do pipeline em ICOTYDE, milvexian e OTTAVA, sem que as reservas de litígio de talco ressurjam para interromper a trajetória do fluxo de caixa livre de US$ 21 bilhões.

O que o modelo diz sobre a ação X

O segundo veredicto consecutivo da Johnson & Johnson sobre o talco, em 13 de fevereiro de 2026, soma-se a mais de 67.000 processos judiciais ativos em andamento sem proteção contra falência, criando um risco direto de reserva de lucros contra a trajetória de fluxo de caixa livre de US$ 21 bilhões que o modelo exige para sustentar a expansão da margem.

A premissa do modelo subscreve um crescimento de receita de 6%, margens operacionais de 34% e um múltiplo de saída de 19x, produzindo um preço-alvo de US$ 288 em dezembro de 2028, com a premissa de margem exigindo 650 pontos-base de expansão acima da margem operacional de 28% do ano fiscal de 2025.

A suposição do mercado para o P/L futuro em 17 de fevereiro de 2026 é de 21x, expandido de 14x em dezembro de 2024, e o múltiplo de saída de 19x do modelo fica abaixo dessa suposição atual do mercado, ancorando-se na compressão múltipla do nível elevado de hoje.

A meta média de Street de US$ 231 em 17 de fevereiro de 2026 está 5% abaixo do preço atual de US$ 243, com a relação meta/preço caindo para 95%, a mais baixa em seis períodos observados, já que 10 dos 24 analistas classificam a ação como Hold ou pior.

O modelo oferece um aumento total de 18% e um retorno anualizado de 6%, de US$ 243 a US$ 288, situando-se substancialmente abaixo da taxa de 10% de obstáculo do patrimônio líquido, uma vez que os US$ 500 milhões em tarifas da MedTech e os impactos dos preços de medicamentos da MFN já absorvidos na orientação limitam a expansão dos lucros.

O modelo sinaliza uma venda, já que um retorno anualizado de 6% fica bem abaixo da barreira de 10% do patrimônio líquido, a ação já é negociada acima da meta média de US$ 231 de Street, e o preço de US$ 288 até dezembro de 2028 exige uma expansão de margem que nenhum analista atualmente prevê.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Johnson & Johnson:

1. Crescimento da receita: 6,1%

As ações da Johnson & Johnson apresentaram um crescimento de 6% na receita no ano fiscal de 2025, chegando a US$ 94,2 bilhões, uma vez que o DARZALEX ultrapassou US$ 14 bilhões e o TREMFYA ultrapassou US$ 5 bilhões por ano, mas o vento contrário do biossimilar STELARA de 620 pontos-base que suprimiu os anos anteriores não se repetirá como um vento favorável matemático.

A estimativa de receita para o ano fiscal de 2026, de US$ 100,6 bilhões, reflete um crescimento de 6,8%, um pouco acima da suposição do modelo, uma vez que o crescimento de 65% do TREMFYA no quarto trimestre, a expansão de 57% do SPRAVATO no ano inteiro e a 53ª semana do calendário, que contribuiu com aproximadamente 100 pontos-base, sustentam a trajetória.

A suposição do modelo de 6,1% até dezembro de 2028 baseia-se na sustentação do DARZALEX acima de US$ 14 bilhões anuais, no lançamento bem-sucedido do ICOTYDE na psoríase e na expansão para IBD, e na conclusão da separação da Ortopedia em meados de 2027 sem interromper a execução comercial da MedTech.

Qualquer estagnação na penetração do TREMFYA na DII, combinada com a pressão dos preços dos medicamentos da NMF sobre a Medicina Inovadora e os US$ 500 milhões em tarifas da MedTech que comprimem a taxa de conversão de receita em lucro, agravam os déficits de receita operacional mais rapidamente do que a amplitude do portfólio de 28 plataformas pode absorver em uma base de receita de US$ 100 bilhões.

Isso está alinhado com o crescimento da receita de 6% em um ano, já que o modelo incorpora o impulso futuro dos lançamentos de oncologia e da expansão da imunologia, enquanto a 53ª semana proporciona um vento estrutural favorável em 2026, e a manutenção de 6,1% até 2028 exige a execução do pipeline em ICOTYDE, milvexian e OTTAVA sem que a reconstrução da reserva de litígio de talco perturbe o fluxo de caixa livre.

2. Margens operacionais: 34.5%

As ações da Johnson & Johnson reportaram margens EBIT de 32,2% nos últimos doze meses sobre US$ 30,4 bilhões em receita operacional, consistentes com as médias de 3 e 5 anos de 31,4%, já que a mudança no mix de oncologia e a recuperação do portfólio pós-STELARA levaram as margens acima da média de 10 anos de 29,8%.

A suposição do modelo de 34,5% está 230 pontos-base acima do nível atual de 32,2%, acima da estimativa de margem EBIT para o ano fiscal de 2026 de 33,3%, uma vez que a separação da Ortopedia, a otimização da fabricação de MedTech e a concentração contínua da receita de oncologia apoiam a expansão anual incremental em direção à meta.

Para atingir 34,5% até dezembro de 2028, é necessário que a separação da Ortopedia seja concluída até meados de 2027 sem custos excedentes irrecuperáveis, que a aprovação de novo da OTTAVA evite atrasos no lançamento, sustentando gastos elevados com P&D em cirurgia, e que os acordos de litígio de talco permaneçam contidos sem recomposição de reservas acima da reversão de US$ 7 bilhões registrada no primeiro trimestre de 2025.

O pressuposto do mercado para o P/L futuro em 17 de fevereiro de 2026 é de 21,1x, expandido de 14,4x em dezembro de 2024, uma vez que os ventos contrários do STELARA foram eliminados e o impulso da oncologia acelerou, mas a ação é negociada 5% acima da meta média de Street de US$ 231, com 10 dos 24 analistas em Hold ou pior, criando um prêmio de sentimento que o pressuposto de margem de 34,5% deve validar por meio da execução.

Cada déficit de 100 pontos-base na margem EBIT sobre US$ 100 bilhões de receita no ano fiscal de 2026 representa US$ 1 bilhão em lucro operacional perdido, o que significa que qualquer recomposição da reserva de talco, combinada com os custos de separação da Ortopedia e US$ 500 milhões em tarifas da MedTech, comprime as margens de volta para 32% mais rápido do que o crescimento da TREMFYA e da DARZALEX pode se recuperar.

Isso está acima da margem EBIT de um ano de 32,2%, já que o modelo incorpora o benefício total da poda do portfólio, da separação da Ortopedia e da mudança no mix de oncologia, e atingir 34,5% requer uma expansão sustentada da margem sem que um único encargo material de litígio ou custo de separação excedente interrompa o aumento de 230 pontos-base da linha de base atual.

3. Múltiplo de P/L de saída: 19x

O múltiplo de saída de 19x capitaliza o lucro líquido normalizado das ações da Johnson & Johnson em dezembro de 2028 sob condições de crescimento de receita de 6,1% e margens operacionais de 34,5%, tratando o múltiplo como uma âncora de ganhos terminais para uma empresa de saúde diversificada com 28 plataformas, cada uma excedendo US$ 1 bilhão em receita anual.

O modelo já incorpora a expansão da margem operacional de 34,5% e o crescimento da receita de 6,1% até o ano fiscal de 2028, o que significa que o múltiplo de saída de 19x não requer crédito adicional para aprovações de pipeline ou desbloqueio do valor de separação da Ortopedia, uma vez que ambos são absorvidos na trajetória de lucros e um múltiplo mais alto duplicaria o crescimento já incluído no modelo.

A suposição do mercado para o P/L futuro em 17 de fevereiro de 2026 é de 21x, expandido de 14x em dezembro de 2024, e o múltiplo de saída de 19x do modelo fica abaixo da suposição atual do mercado, tratando o sentimento elevado de hoje como temporário e ancorando o valor terminal na compressão múltipla do nível atual de 21x.

Se as reservas do litígio do talco precisarem ser reconstruídas acima da reversão de US$ 7 bilhões no primeiro trimestre de 2025, ou se a separação da Ortopedia gerar custos irrecuperáveis materiais, a compressão dos lucros abaixo da premissa de margem de 34,5% empurra o múltiplo sustentável para a faixa de 16x a 17x observada nos períodos históricos de 5 e 10 anos, em vez de se sustentar perto de 19x, e a meta de US$ 288 cai para a meta média de US$ 231 de Street.

Isso se situa acima do P/L histórico de um ano de 16,5x, já que o modelo incorpora a qualidade dos lucros premium da concentração do portfólio pós-separação em ativos de oncologia, imunologia e cardiovasculares de alto crescimento, e a sustentação de 19x até dezembro de 2028 exige que os mais de 67.000 processos judiciais de talco permaneçam contidos sem um padrão de veredicto sistêmico que force o reconhecimento de reservas e comprima a disposição do mercado de pagar acima de 17x.

O que acontece se as coisas melhorarem ou piorarem?

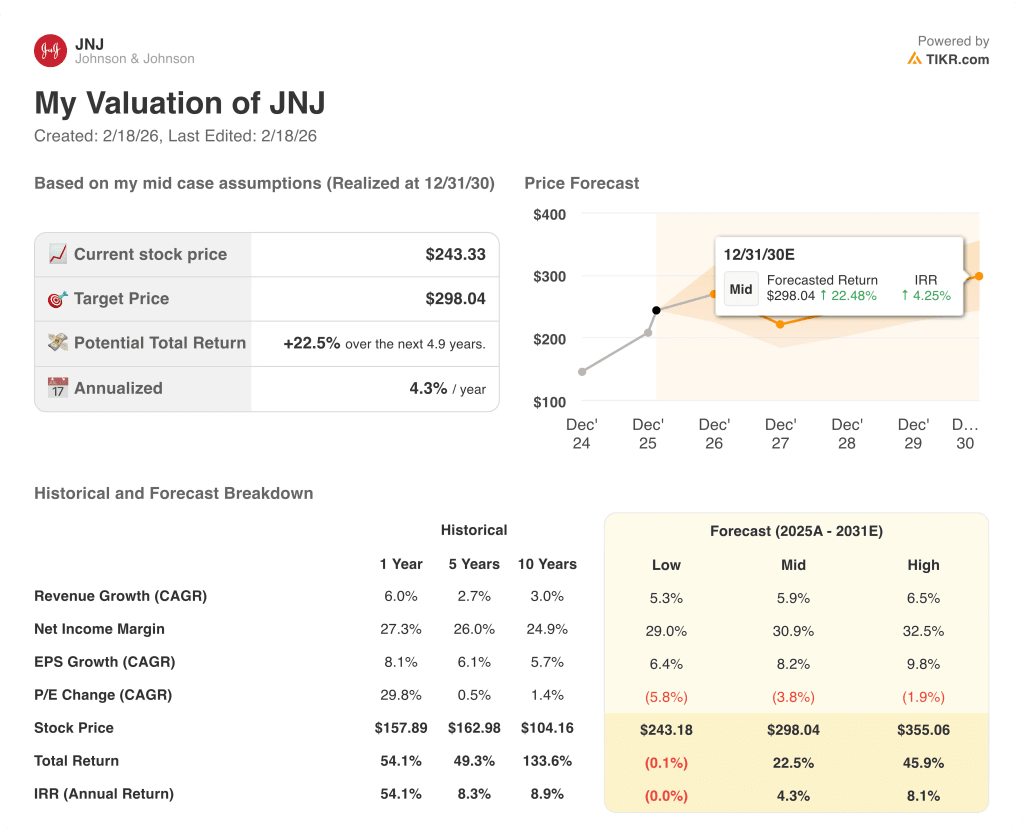

Os resultados das ações da Johnson & Johnson até dezembro de 2030 dependem da execução do pipeline em oncologia e imunologia, da contenção do litígio do talco e do fato de a separação da Ortopedia oferecer a estrutura de margem com a qual a administração se comprometeu.

- Caso baixo: se o litígio do talco acelerar a recomposição das reservas e o ICOTYDE ou o OTTAVA sofrerem atrasos regulatórios, a receita crescerá cerca de 5,3% e as margens de lucro líquido ficarão próximas de 29% → 0% de retorno anualizado.

- Caso médio: Com TREMFYA, DARZALEX e SPRAVATO sustentando um crescimento de dois dígitos e a separação da Ortopedia sendo concluída dentro do cronograma, o crescimento da receita fica próximo de 5,9% e as margens melhoram para 31% → 4,3% de retorno anualizado.

- Caso alto: se o ICOTYDE capturar uma parcela significativa de psoríase e DII, o milvexian apresentar uma leitura positiva e a exposição ao talco permanecer contida, a receita atingirá cerca de 6,5% e as margens se aproximarão de 33% → 8,1% de retorno anualizado.

Qual é a tendência de alta das ações da Johnson & Johnson a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!