Principais conclusões:

- Superação recorde de lucros: A HCA Healthcare registrou lucro por ação ajustado no quarto trimestre de 2025 de US$ 8,01, superando o consenso em US$ 0,55, enquanto o lucro líquido do ano inteiro aumentou 18%, para US$ 6,78 bilhões, com receita de US$ 75,6 bilhões, marcando 19 trimestres consecutivos de crescimento de volume.

- Vento contrário da ACA quantificado: A HCA Healthcare enfrenta um impacto adverso no EBITDA de US$ 600 milhões a US$ 900 milhões em 2026 devido à expiração dos Créditos Tributários Premium Aprimorados que afetam o segmento de intercâmbio, que representou 8% das admissões e 10% da receita em 2025, parcialmente compensado por um programa de resiliência de US$ 400 milhões.

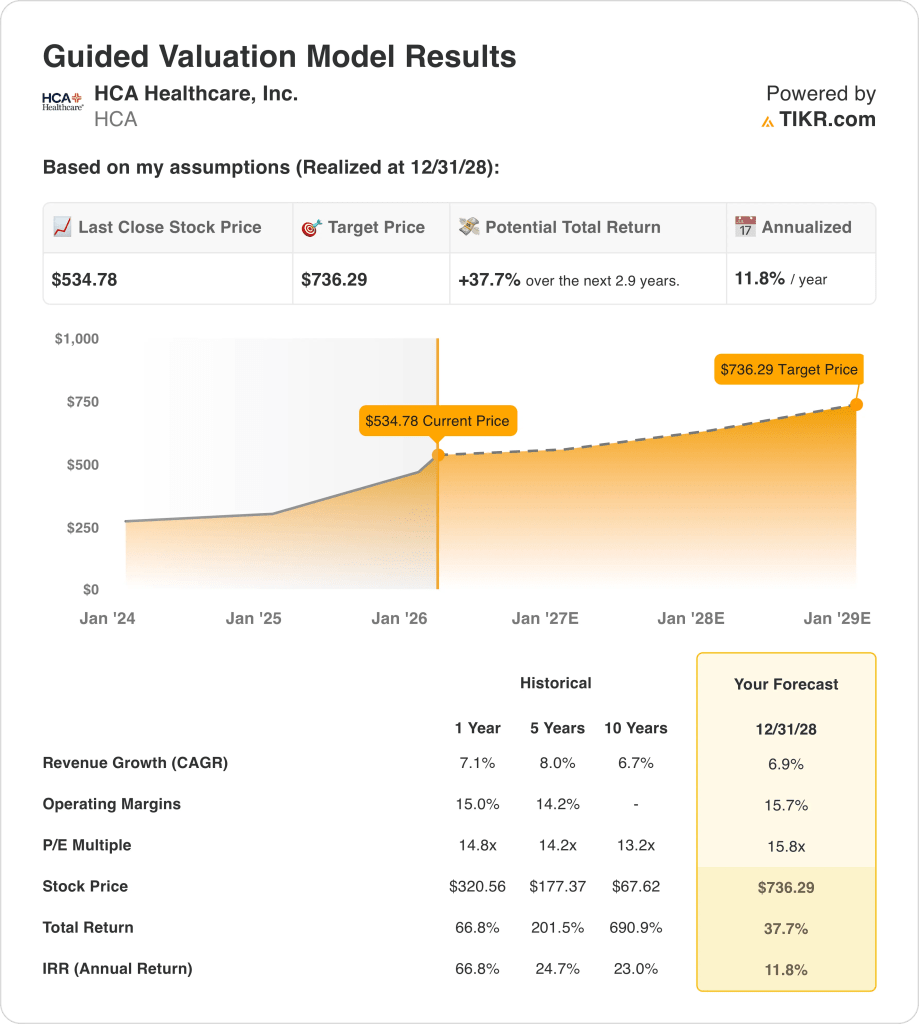

- Preço-alvo: Com base em um crescimento de receita de 7%, margens operacionais de 16% e um múltiplo de saída de 15,8x, as ações da HCA Healthcare poderiam chegar a US$ 736 até dezembro de 2028, contra os US$ 535 atuais.

- Perfil de retorno: A HCA Healthcare implica um aumento total de 38% de US$ 535 para US$ 736 em 2,9 anos, o que equivale a um retorno anualizado de 12%, apoiado por um programa de recompra de ações de US$ 10 bilhões recentemente autorizado e um aumento de dividendos de US$ 0,72 para US$ 0,78 por ação.

Analisando o caso da HCA Healthcare, Inc.

No último dia 27 de janeiro, a HCA Healthcare(HCA) informou que o lucro por ação ajustado do quarto trimestre de 2025 foi de US$ 8,01, superando o consenso de US$ 7,46 em 7%, autorizando um novo programa de recompra de ações de US$ 10 bilhões e elevando seu dividendo trimestral de US$ 0,72 para US$ 0,78, fazendo com que as ações subissem 11% na sessão.

A receita de US$ 75,6 bilhões para todo o ano de 2025 cresceu 7,1%, com lucro bruto de US$ 31,4 bilhões e margens de 41,5%, e o EBITDA ajustado cresceu 12%, chegando a US$ 15,6 bilhões, o que representa uma melhoria de 90 pontos-base na margem, com um número recorde de 47 milhões de pacientes atendidos.

O lucro operacional de US$ 11,97 bilhões, com margens de 15,8%, refletiu a gestão disciplinada da mão de obra, com salários e benefícios em 42,8% da receita do quarto trimestre e mão de obra contratada em apenas 4,2% do SWB total até 2026.

O CFO Mike Marks declarou na teleconferência de resultados do quarto trimestre de 2025 que "o plano de resiliência existe para nos ajudar a compensar o máximo possível o impacto adverso dos ventos contrários do câmbio", sustentando US$ 400 milhões em economias de custo direcionadas para 2026 em integridade de receita, eficiência de mão de obra e automação orientada por IA.

A empresa orientou o EPS de 2026 para US$ 29,10 a US$ 31,50, acima do consenso de US$ 29,46, enquanto absorvia um declínio de US$ 250 milhões a US$ 450 milhões no benefício líquido do pagamento suplementar do Medicaid, incluindo um programa pausado do Texas que representa cerca de um terço desse declínio.

As despesas de capital estão aumentando para US$ 5,0 bilhões a US$ 5,5 bilhões em 2026, financiando cerca de US$ 7 bilhões de projetos aprovados e uma rede que já conta com 2.700 instalações ambulatoriais, visando 18 a 20 por hospital até o final da década.

A tensão do investimento está centrada no fato de a HCA executar ou não seu programa de resiliência de US$ 400 milhões para neutralizar o vento contrário cambial de US$ 600 milhões a US$ 900 milhões, em um cenário de preço atual das ações de US$ 535, P/L de saída de 15,8x e retornos anualizados projetados de 12% até dezembro de 2028, o que exige um crescimento de receita de 7% e margens operacionais de 16% sem que os programas suplementares do Medicaid se deteriorem ainda mais.

O que o modelo diz sobre as ações da HCA

O vento contrário cambial de US$ 600 milhões a US$ 900 milhões da HCA em 2026, que afeta 8% das admissões e 10% da receita, é parcialmente compensado por um programa de resiliência de US$ 400 milhões, deixando a exposição do lucro líquido que testa diretamente as premissas de margem do modelo.

A premissa do modelo de crescimento de receita de 6,9%, margens operacionais de 15,7% e um múltiplo de saída de 15,8x produz uma meta de US$ 736 em dezembro de 2028, com margens modestamente acima dos 15,8% reais do exercício fiscal de 2025 e crescimento ligeiramente abaixo do CAGR histórico de 8% de 5 anos.

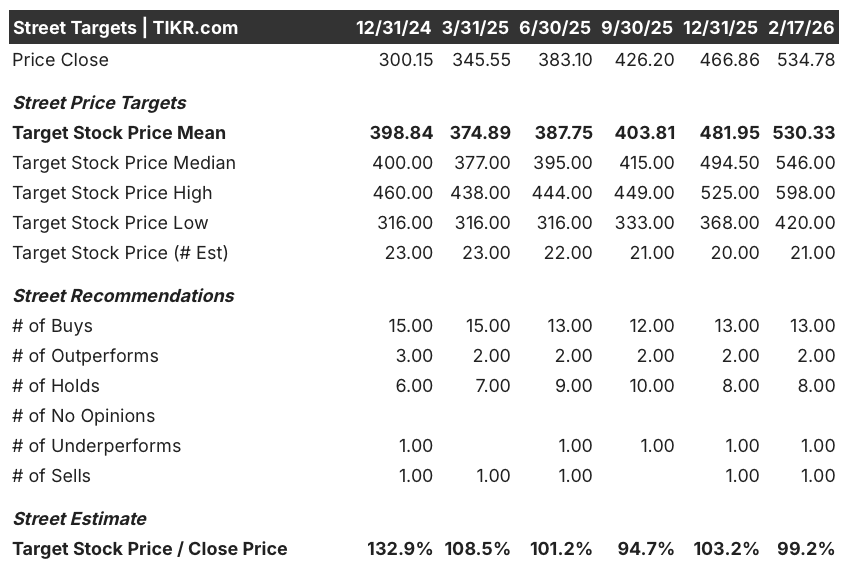

A suposição do mercado para o P/L futuro em fevereiro de 2026 é de 17,65x, expandido de 12,60x em dezembro de 2024, o que significa que a ação já é negociada acima da suposição de saída de 15,8x do modelo e requer compressão múltipla ao longo de 2,9 anos apenas para atingir a meta.

A meta média de rua de US$ 530 em fevereiro de 2026 está essencialmente no preço atual de US$ 534,78, com a relação meta/preço se comprimindo de 132,9% em dezembro de 2024 para apenas 99,2% hoje, já que a comunidade de analistas de 13 compras, 8 retenções e 2 vendas sinaliza que a ação tem um preço amplamente elevado na força fundamental de curto prazo, com um lado positivo restante limitado em uma base de 12 meses.

O modelo oferece um aumento total de 37,7% e um retorno anualizado de 11,8%, de US$ 534,78 a US$ 736,29, ficando apenas 180 pontos-base acima da barreira de 10% do patrimônio líquido, enquanto as alienações de informações privilegiadas pelo CEO, CFO e controlador em fevereiro de 2026 reforçam a própria mensagem das ruas de que a valorização de curto prazo dos níveis atuais é limitada.

O modelo indica Hold, já que o retorno anualizado de 11,8% ultrapassa a barreira de 10% por uma margem muito pequena, a meta média das ruas de US$ 530 não oferece nenhuma vantagem em 12 meses e um P/L de mercado já em 17,65x deve ser comprimido para a saída de 15,8x do modelo, ao mesmo tempo em que absorve ventos contrários cambiais com uma faixa de incerteza de US$ 300 milhões.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da HCA Healthcare:

1. Crescimento da receita: 6,9%

As ações da HCA Healthcare apresentaram um crescimento de receita de 7,1% no ano fiscal de 2025, chegando a US$ 75,6 bilhões, já que 19 trimestres consecutivos de crescimento de volume e 47 milhões de encontros com pacientes impulsionaram uma demanda consistente, mas a expiração dos Créditos Tributários Premium Aprimorados remove um suporte estrutural de volume de troca que contribuiu com 10% da receita de 2025.

A estimativa de receita para o ano fiscal de 2026, de US$ 78,68 bilhões, reflete um crescimento consensual de 4,1%, abaixo da premissa de 6,9% do modelo, já que o vento contrário do câmbio de US$ 600 milhões a US$ 900 milhões, que afeta 8% das admissões, introduz uma lacuna de conversão de volume que o programa de resiliência de US$ 400 milhões compensa apenas parcialmente.

A premissa de 6,9% do modelo até dezembro de 2028 baseia-se na manutenção das admissões equivalentes na faixa de crescimento de 2% a 3%, na execução total do programa de resiliência contra perdas de volume de câmbio e na expansão ambulatorial para 18 a 20 instalações por hospital, absorvendo o volume eletivo deslocado sem deterioração do mix de pagadores.

Qualquer falha na contenção do volume de trocas, combinada com as quedas de US$ 250 milhões a US$ 450 milhões no pagamento suplementar do Medicaid e as pressões sobre os custos médicos que crescem na casa de um dígito, agravam as quedas de receita mais rapidamente do que o programa de recompra de US$ 10 bilhões pode sustentar os lucros por ação.

Isso fica abaixo do crescimento da receita de um ano de 7,1%, já que o vento contrário do câmbio e as quedas no pagamento suplementar introduzem uma pressão de volume estrutural ausente em 2025, e a sustentação de 6,9% até 2028 exige a expansão da rede ambulatorial e a execução da resiliência para substituir totalmente a receita perdida impulsionada pelo câmbio.

2. Margens operacionais: 15.7%

As ações da HCA Healthcare reportaram margens operacionais de 15,8% no ano fiscal de 2025, com uma receita operacional de US$ 11,97 bilhões, uma vez que os salários e benefícios se mantiveram em 42,8% da receita do quarto trimestre e a mão de obra contratada se estabilizou em 4,2% do total de gastos com a força de trabalho, marcando uma melhoria de 90 pontos-base em relação ao ano fiscal de 2024.

A premissa de 15,7% do modelo fica ligeiramente abaixo do nível real de 15,8% do ano fiscal de 2025, consistente com a estimativa de margem EBIT futura para o ano fiscal de 2026 de 15,7%, uma vez que o programa de resiliência de US$ 400 milhões compensa os ventos contrários do câmbio, mas as pressões de custos médicos que crescem na casa de um dígito criam um teto estrutural para a melhoria da margem líquida.

Para atingir 15,7% até dezembro de 2028, é necessário que os custos de mão de obra permaneçam estáveis como porcentagem da receita, que o programa Texas ATLIS Medicaid retome a contribuição após sua pausa administrativa e que as iniciativas de IA e automação do programa de resiliência gerem eficiências em um ritmo consistente com a meta de US$ 400 milhões da administração.

Cada déficit de margem operacional de 10 pontos-base em US$ 75,6 bilhões de receita no ano fiscal de 2025 representa US$ 76 milhões em receita operacional perdida, e qualquer combinação de deterioração do volume de câmbio, quedas de pagamentos suplementares no limite superior da faixa de US$ 450 milhões e aceleração dos custos médicos colapsa as margens em direção à média de 3 anos de 15,3% mais rápido do que a expansão ambulatorial pode se recuperar.

Isso fica abaixo da margem operacional de 1 ano de 15,8% do ano fiscal de 2025, pois o modelo incorpora uma compressão modesta para absorver os ventos contrários conhecidos do câmbio e dos suplementos, e manter até 15,7% requer uma execução simultânea de resiliência e disciplina de custos de mão de obra sem deterioração adicional do programa Medicaid.

3. Múltiplo de P/L de saída: 15,8x

O múltiplo de saída de 15,8x capitaliza o lucro líquido normalizado das ações da HCA Healthcare em dezembro de 2028 sob condições de crescimento de receita de 6,9% e margens operacionais de 15,7%, tratando o múltiplo como uma âncora de ganhos terminais para uma operadora de hospitais em escala com 19 trimestres consecutivos de crescimento de volume e US$ 12,6 bilhões em fluxo de caixa operacional anual.

O modelo já incorpora a estabilidade da margem operacional de 15,7% e o crescimento da receita de 6,9% até dezembro de 2028, o que significa que o múltiplo de saída de 15,8x não requer crédito adicional para ganhos de eficiência impulsionados por IA ou expansão da rede, já que ambos são absorvidos na trajetória de ganhos e um múltiplo mais alto duplicaria a execução já no modelo.

A premissa de mercado para o P/L futuro em fevereiro de 2026 é de 17,65x, expandida de 12,60x em dezembro de 2024, já que a autorização de recompra de US$ 10 bilhões, o aumento de dividendos para US$ 0,78 e o aumento de 11% nas ações após os lucros levaram a disposição dos investidores para mais de 15x, e a saída de 15,8x do modelo fica abaixo da premissa atual do mercado, exigindo uma desclassificação do preço atual para atingir a meta.

Se a deterioração do volume de câmbio exceder o limite superior da faixa de impacto do EBITDA de US$ 600 milhões a US$ 900 milhões ou se os pagamentos suplementares diminuírem além de US$ 450 milhões, a compressão dos lucros abaixo da premissa de margem de 15,7% empurrará o múltiplo sustentável para a média histórica de 5 anos de 14,2x, em vez de se sustentar perto de 15,8x, colapsando a meta de US$ 736 para a faixa de US$ 600.

Isso está acima do P/L histórico de um ano de 14,8x, já que o mercado reavaliou as ações com base no impulso de recompra e no histórico de ganhos, e a sustentação de 15,8x até dezembro de 2028 exige uma execução de resiliência limpa e estabilidade de margem, enquanto a atual premissa de 17,65x do mercado deve ser comprimida em quase duas voltas completas para atingir a meta.

O que acontece se as coisas melhorarem ou piorarem?

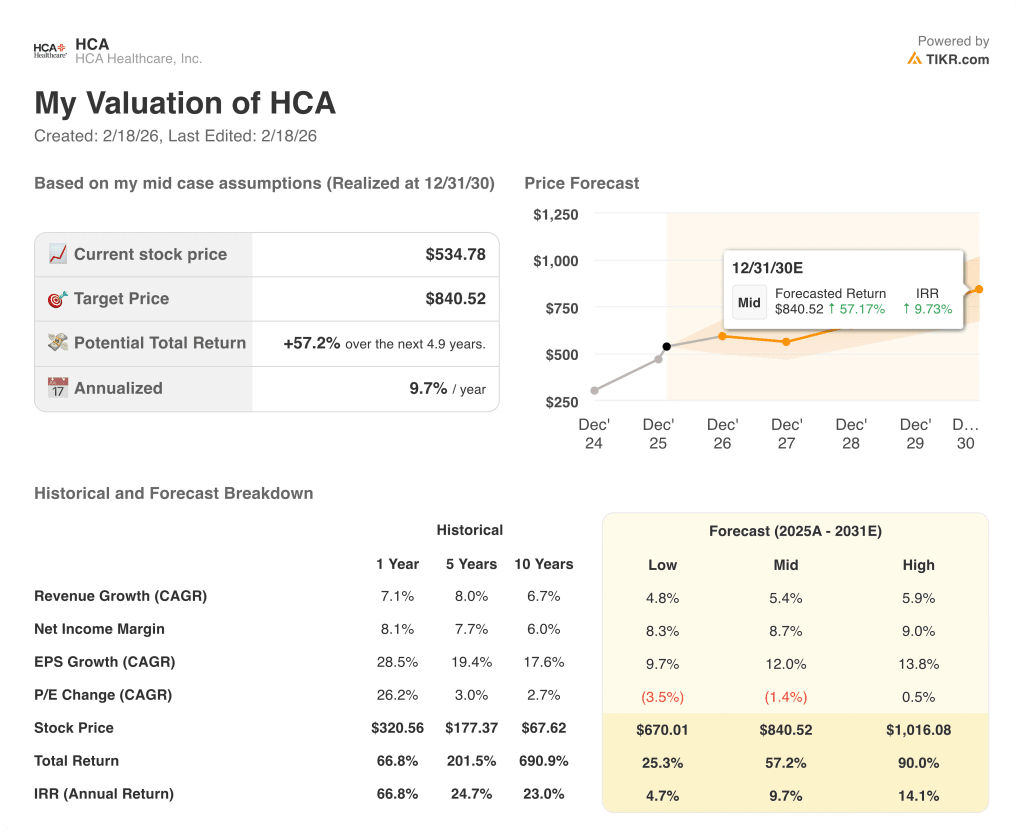

Os resultados das ações da HCA Healthcare até dezembro de 2030 dependem da eficácia com que a empresa absorve as perdas de volume de câmbio, executa seu programa de resiliência e sustenta os níveis de pagamento suplementar do Medicaid em três ambientes operacionais materialmente diferentes.

- Caso baixo: se a deterioração do volume de câmbio atingir o limite superior da faixa de impacto do EBITDA de US$ 900 milhões e os pagamentos suplementares diminuírem totalmente, a receita crescerá cerca de 4,8% e as margens de lucro líquido se manterão próximas de 8,3% → 4,7% de retorno anualizado.

- Caso médio: Com o programa de resiliência de US$ 400 milhões sendo executado dentro do cronograma e as perdas cambiais contidas perto do ponto médio, a receita cresce perto de 5,4% e as margens de lucro líquido melhoram para 8,7% → 9,7% de retorno anualizado.

- Caso alto: se os ventos contrários do câmbio se mostrarem gerenciáveis no limite inferior das estimativas e as eficiências operacionais impulsionadas pela IA se acelerarem além da meta de resiliência, a receita atingirá cerca de 5,9% e as margens de lucro líquido se aproximarão de 9,0% → 14,1% de retorno anualizado.

Quanto as ações da HCA Healthcare podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!