Principais conclusões:

- Lucros perdidos na orientação: A IQVIA divulgou lucro por ação ajustado no quarto trimestre de 2025 de US$ 3,42, superando as estimativas em US$ 0,02, mas orientou o lucro por ação ajustado para o ano inteiro de 2026 de US$ 12,55 a US$ 12,85, abaixo do consenso de US$ 12,95, com US$ 80 milhões em despesas de juros mais altas das atividades de financiamento de 2025, impulsionando o déficit e fazendo com que as ações caíssem 8% em 5 de fevereiro de 2026.

- Colaboração em pesquisas sobre obesidade: A IQVIA anunciou uma parceria estratégica com o Duke Clinical Research Institute em 10 de fevereiro de 2026, abrangendo 56 países e mais de 3.000 locais, alavancando o histórico da IQVIA de apoiar mais de 120 testes de obesidade e todas as terapias GLP-1 aprovadas pela FDA, visando diretamente o segmento de crescimento mais rápido dos gastos com pesquisa clínica.

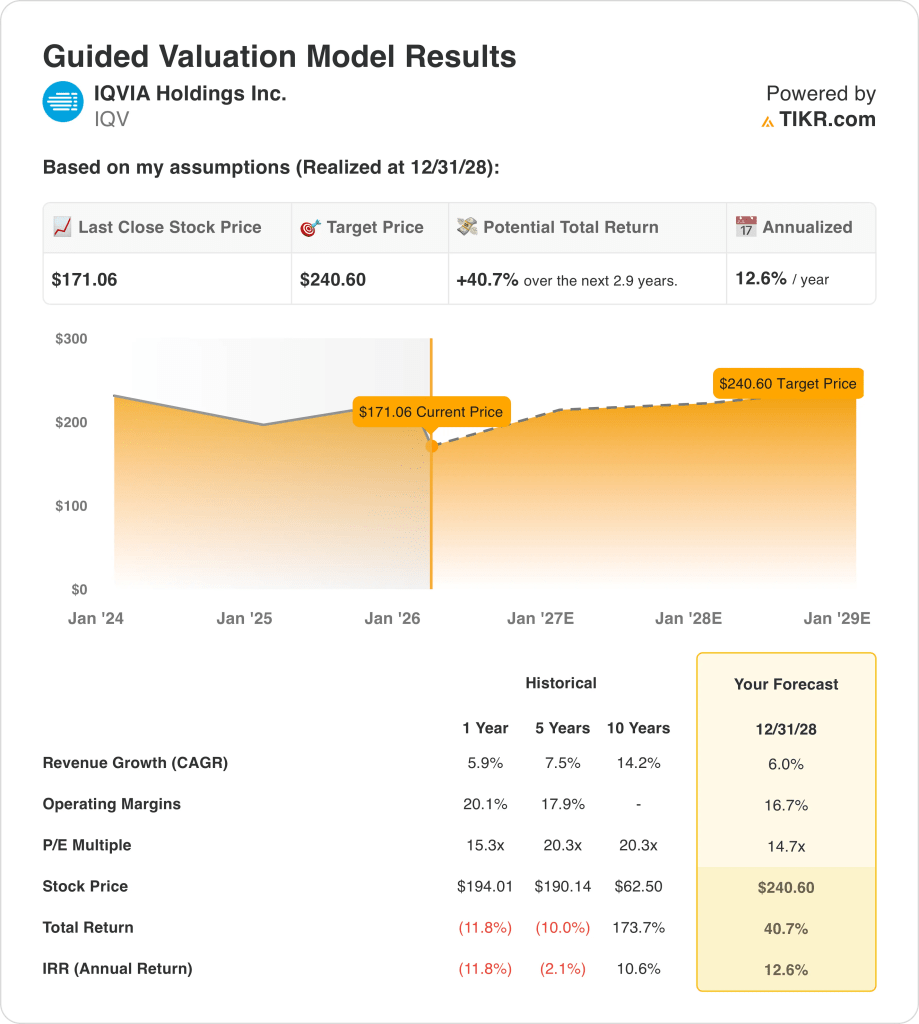

- Preço-alvo: com base em um crescimento de receita de 6%, margens operacionais de 17% e um múltiplo de saída de 15x, as ações da IQVIA podem chegar a US$ 241 até dezembro de 2028, contra os US$ 171 atuais.

- Perfil de retorno: A IQVIA implica um aumento total de 41% de US$ 171 para US$ 241 ao longo de 2,9 anos, o que equivale a um retorno anualizado de 13%, apoiado por US$ 1,244 bilhão em recompras de ações para todo o ano de 2025 a um preço médio de US$ 159 por ação.

Como analisar o caso da IQVIA

Em 5 de fevereiro, a IQVIA(IQV) divulgou uma receita de $4,36 bilhões no quarto trimestre de 2025, superando as estimativas em $120 milhões, enquanto orientou o EPS ajustado para 2026 de $12,55-$12,85 abaixo do consenso de $12,95, desencadeando uma queda de 8% nas ações em um único dia, impulsionada por $80 milhões em despesas de juros mais altas.

A receita do ano de 2025 atingiu US$ 16,31 bilhões, com um crescimento de 5,9%, com a carteira de pedidos de R&DS atingindo um recorde de US$ 32,7 bilhões e a receita da carteira de pedidos dos próximos 12 meses de US$ 8,3 bilhões, ancorando a visibilidade da receita de curto prazo, apesar da aceleração silenciosa da receita.

O lucro operacional de US$ 2,30 bilhões foi mantido com margens de 14,1%, uma vez que US$ 1,99 bilhão em SG&A e US$ 1,14 bilhão em D&A consumiram a maior parte dos US$ 5,43 bilhões em lucro bruto gerados com margens de 33,3% em toda a plataforma clínica e comercial global.

O CEO Ari Bousbib declarou na teleconferência de resultados do quarto trimestre de 2025 que "a IQVIA tem os maiores ativos de informações de saúde proprietárias do mundo e é a base de nosso valor para os clientes", desafiando diretamente as preocupações dos analistas de que a IA generativa substituiria os serviços de pesquisa e análise clínica da empresa.

Em 10 de fevereiro de 2026, a IQVIA anunciou uma colaboração estratégica com o Duke Clinical Research Institute, visando testes de obesidade e cardiometabólicos em 56 países, com o apoio de mais de 120 testes anteriores de obesidade e suporte operacional para cada terapia GLP-1 aprovada pela FDA.

A diretoria recomprou US$ 1,244 bilhão em ações durante 2025 a um preço médio de US$ 159, juntamente com a aquisição da Cedar Gate Technologies, acrescentando aproximadamente US$ 140 milhões em receita anual e recursos de análise de pagadores ao segmento de Soluções Comerciais.

A tensão do investimento se concentra no fato de a IQVIA converter sua carteira de pedidos de R&DS recorde de US$ 32,7 bilhões e mais de 150 agentes de IA implantados em um crescimento acelerado da receita acima de 6% ao ano, em um cenário de preço atual das ações de US$ 171, P/L futuro de 16x negociado abaixo da média de 5 anos de 19,8x e retornos anualizados projetados de 13% até dezembro de 2028, que exigem recuperação da margem para 17% sem um segundo ano de materialização de ventos contrários de despesas com juros.

O que o modelo diz sobre as ações da IQV

O vento contrário de despesas de juros de US $ 80 milhões da IQVIA das atividades de financiamento de 2025 pressionou diretamente a orientação de EPS de 2026 abaixo do consenso de US $ 12.95, enquanto a carteira de pedidos de R&DS recorde de US $ 32.7 bilhões e a melhoria do fluxo de RFP estabelecem a base de receita que o modelo exige para chegar a US $ 241.

O pressuposto do modelo de crescimento de receita de 6%, margens operacionais de 17% e um múltiplo de saída de 15x produz um preço-alvo de US$ 241 em dezembro de 2028, com crescimento de receita em linha com os 5,9% entregues no último ano fiscal, margens acima do nível operacional atual de 14,1% que exige recuperação e o múltiplo de saída abaixo da média histórica de 5 anos de 20x.

O pressuposto de mercado para o P/L futuro em 18 de fevereiro de 2026 é de 13x, reduzido de 18x em 31 de dezembro de 2025 e de 13x em 30 de junho de 2025, impulsionado pela venda da disrupção da IA que eliminou US$ 830 bilhões em valor de mercado de software e serviços, e a saída de 15x do modelo fica acima do pressuposto de mercado deprimido atual, exigindo uma reavaliação modesta dos níveis atuais.

A meta média das ruas está em US$ 243 em 18 de fevereiro de 2026, uma relação meta/preço de 142%, expandindo acentuadamente de 113% em 31 de dezembro de 2025, enquanto as recomendações de compra e de desempenho superior se mantêm em 19 combinadas contra 22 em 31 de dezembro de 2024, mostrando convicção estável de que o declínio pós-lucro criou uma lacuna entre os fundamentos e o preço.

A transição do CFO de Ron Bruehlman para Mike Fedock, que entrará em vigor em 2026, introduz um risco de continuidade na comunicação e na alocação de capital durante um período em que a confiança dos investidores na estratégia de IA exige mensagens financeiras consistentes e confiáveis nas chamadas de lucros trimestrais.

Esse é um sinal de compra de qualidade marginal: o retorno anualizado de 13% supera a barreira de 10%, a relação preço-alvo de 142% confirma a convicção dos analistas de que a ação está mal avaliada e o múltiplo de saída de 15x do modelo fica modestamente acima de uma suposição de mercado de 13x que exige apenas uma reavaliação parcial, embora a recuperação da margem operacional de 14% para 17% e o risco de transição do CFO impeçam uma designação de alta convicção.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da IQV:

1. Crescimento da receita: 6%

As ações da IQV apresentaram um crescimento de receita de 5,9% no ano fiscal de 2025, chegando a US$ 16,31 bilhões, uma vez que as reservas de R&DS atingiram uma carteira de pedidos recorde de US$ 32,7 bilhões e o CSMS cresceu 9,7%, mas o crescimento de 22,1% apresentado no ano fiscal de 2021 refletiu a demanda da era pandêmica que não existe mais como suporte estrutural.

A estimativa para o ano fiscal de 2026, de US$ 17,23 bilhões, reflete um crescimento de 5,6%, em linha com a premissa de 6,0% do modelo, uma vez que a Commercial Solutions tem como meta um crescimento de 7% a 9% e a R&DS tem como meta um crescimento de 4%, mas US$ 80 milhões em despesas de juros mais altas limitam a conversão do crescimento da receita em expansão do lucro líquido.

A premissa do modelo de 6,0% até dezembro de 2028 se baseia na conversão da carteira de pedidos de R&DS na taxa de execução de US$ 8,3 bilhões nos próximos 12 meses, na colaboração de obesidade do DCRI em 56 países e em mais de 3.000 locais, gerando mandatos de ensaios clínicos incrementais, e no financiamento de biotecnologia sustentando sua recuperação em 2025 sem um novo congelamento de financiamento pós-pandemia.

Qualquer falha na conversão da carteira de pedidos de R&DS, combinada com uma nova desaceleração no financiamento de biotecnologia e cancelamentos acima da faixa normal observada no quarto trimestre de 2025, agrava as quedas de receita mais rapidamente do que os mais de 150 agentes de IA implantados e o programa de recompra de US$ 1,244 bilhão podem absorver, já que cada 1% de falha em US$ 17 bilhões de receita futura representa US$ 170 milhões em perda de receita que reduz diretamente a base de ganhos que o múltiplo de saída de 15x capitaliza.

Isso se equipara ao crescimento da receita em um ano de 5,9%, já que o modelo incorpora a contribuição incremental da aquisição da Cedar Gate e da colaboração de obesidade da DCRI, e a manutenção de 6,0% exige que a relação entre a receita e o faturamento da R&DS se mantenha acima de 1,18, enquanto os cancelamentos permanecem dentro da faixa normal até 2028.

2. Margens operacionais: 16.7%

As ações da IQV relataram margens operacionais de 14,1% no ano fiscal de 2025 sobre US$ 2,30 bilhões em receita operacional, contraindo de 14,8% no ano fiscal de 2024, já que o lucro bruto de US$ 5,43 bilhões com margens de 33,3% financiou US$ 1,99 bilhão em SG&A e US$ 1,14 bilhão em D&A, deixando menos de 15 centavos de cada dólar de receita como receita operacional.

A suposição do modelo de 16,7% fica acima do nível de 14,1% do ano fiscal de 2025, consistente com a estimativa da margem EBIT do ano fiscal de 2026 de 15,5%, já que o SG&A de US$ 1,99 bilhão manteve-se essencialmente estável em relação ao ano anterior e a moderação do crescimento de repasse em 2026 remove o vento contrário da margem bruta que comprimiu os resultados do quarto trimestre.

Para atingir 16,7% até dezembro de 2028, é necessário que o crescimento do SG&A seja substancialmente mais lento do que o ritmo de receita de 6,0%, que a transição do CFO de Bruehlman para Fedock prossiga sem perturbar a disciplina de custos da organização financeira e que as despesas com juros de US$ 760 milhões em 2026 sejam moderadas em 2027 e 2028, à medida que a atividade de refinanciamento for concluída.

O pressuposto de mercado para o P/L futuro em 18 de fevereiro de 2026 está em 13x, reduzido de 18x em 31 de dezembro de 2025, uma vez que a venda da disrupção da IA, que eliminou US$ 830 bilhões em valor de mercado de software e serviços, colapsou a disposição do investidor em pagar acima de 15x, criando um desconto de sentimento que o pressuposto de margem de 16,7% do modelo aborda parcialmente, mas não resolve totalmente a preços atuais.

Qualquer falha na moderação dos custos de repasse, combinada com as despesas de integração da Cedar Gate e as despesas gerais de transição do CFO, mantém as margens operacionais próximas ao nível fiscal de 2025 de 14,1%, em vez de se recuperarem em direção a 16,7%, e cada déficit de 100 pontos-base em US$ 17 bilhões de receita representa US$ 170 milhões em receita operacional perdida.

Isso fica acima da margem operacional de 13,4% em um ano, pois o modelo incorpora a normalização de repasse, a produtividade de SG&A de mais de 150 agentes de IA implantados e a eliminação da compressão única do EBIT que levou ao declínio de 29,6% do EBIT no ano fiscal de 2025, e atingir 16,7% exige que todas as três linhas de custo melhorem simultaneamente sem que novos ventos contrários de financiamento se materializem.

3. Múltiplo de P/L de saída: 14,7x

O múltiplo de saída de 14,7x capitaliza o lucro líquido normalizado das ações da IQV em dezembro de 2028 sob condições de crescimento de receita de 6,0% e margens operacionais de 16,7%, tratando o múltiplo como uma âncora de ganhos terminais para uma plataforma global de dados de pesquisa clínica e saúde com ativos de dados proprietários que não podem ser replicados por modelos de IA de uso geral.

O modelo já incorpora 16,7% de recuperação da margem operacional e 6,0% de crescimento da receita até dezembro de 2028, o que significa que o múltiplo de saída de 14,7x não requer crédito adicional para a monetização do agente de IA ou para a colaboração com a DCRI sobre obesidade, já que ambos são absorvidos na trajetória de ganhos e um múltiplo mais alto duplicaria o crescimento já no modelo.

O pressuposto de mercado para o P/L futuro em 18 de fevereiro de 2026 é de 13x, reduzido de 18x em 31 de dezembro de 2025, uma vez que a venda de seis dias da disrupção da IA eliminou US$ 830 bilhões em valor de mercado de software e serviços e reduziu a disposição do investidor em pagar acima de 15x, e a saída de 14,7x do modelo fica acima do pressuposto de mercado atual de 13x, exigindo uma recuperação modesta do sentimento à medida que os temores de disrupção da IA se moderarem.

Se as margens operacionais não conseguirem se recuperar de 14,1% em direção à premissa de 16,7%, ou se a transição do CFO atrapalhar a comunicação dos lucros de 2026 e a confiança dos investidores, a compressão dos lucros empurrará o múltiplo sustentável em direção à premissa atual de 13x do mercado, em vez de se sustentar perto de 15x, e a meta de preço de US$ 241 será comprimida em direção ao preço histórico das ações em um ano de US$ 194.

Isso fica abaixo do P/L histórico de 1 ano de 15,3x, já que os temores de interrupção da IA e o vento contrário das despesas de juros de US$ 80 milhões justificam um desconto de avaliação em relação ao múltiplo do ano anterior, e a sustentação de 14,7x até dezembro de 2028 exige que tanto a recuperação da margem para 16,7% quanto as preocupações com a interrupção da IA sejam moderadas sem que uma segunda onda de compressão do sentimento em todo o setor se materialize.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da IQV até 2030 se baseiam na conversão da carteira de pedidos de R&DS, na recuperação do sentimento de interrupção da IA e na normalização da margem operacional após um ano de ventos contrários às despesas com juros.

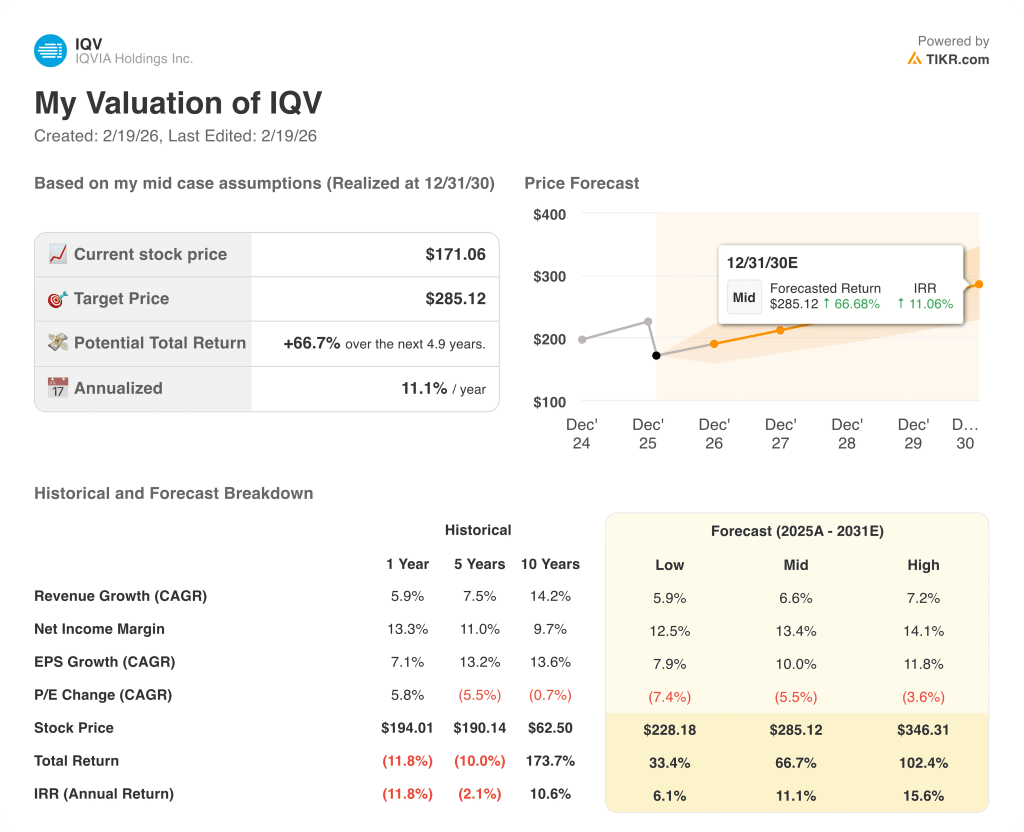

- Caso baixo: se o financiamento da biotecnologia estagnar e as preocupações com a IA continuarem a pressionar a demanda de terceirização de ensaios clínicos, a receita crescerá cerca de 5,9% e as margens de lucro líquido ficarão próximas de 12,5% → 6,1% de retorno anualizado.

- Caso médio: Com a conversão da carteira de pedidos de R&DS em sua taxa de execução de US$ 8,3 bilhões e a colaboração de obesidade do DCRI gerando mandatos incrementais, a receita cresce cerca de 6,6% e as margens melhoram para 13,4% → 11,1% de retorno anualizado.

- Caso alto: se a eficiência dos ensaios com IA da grande indústria farmacêutica impulsionar a terceirização acelerada e a Commercial Solutions conquistar parcerias em toda a empresa, a receita chegará a cerca de 7,2% e as margens se aproximarão de 14,1% → 15,6% de retorno anualizado.

Quanto as ações da IQVIA podem subir daqui para frente?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!