Principais conclusões:

- Sucessão do CEO: A IDEXX Laboratories anunciou em 13 de janeiro que Michael Erickson sucederá Jay Mazelsky como Presidente e CEO, com Mazelsky se tornando Presidente Executivo antes de se aposentar em maio de 2027, transferindo a liderança em um ano em que as ações subiram 64%.

- Resultados e perspectivas: A IDEXX reportou uma receita de US$ 1,09 bilhão no quarto trimestre, superando as estimativas em US$ 18 milhões, enquanto orientou uma receita de US$ 4,63 a US$ 4,72 bilhões em 2026, acima do consenso, mas as ações caíram 6%, já que a administração sinalizou um declínio de cerca de 2% nas visitas clínicas nas mesmas lojas nos EUA.

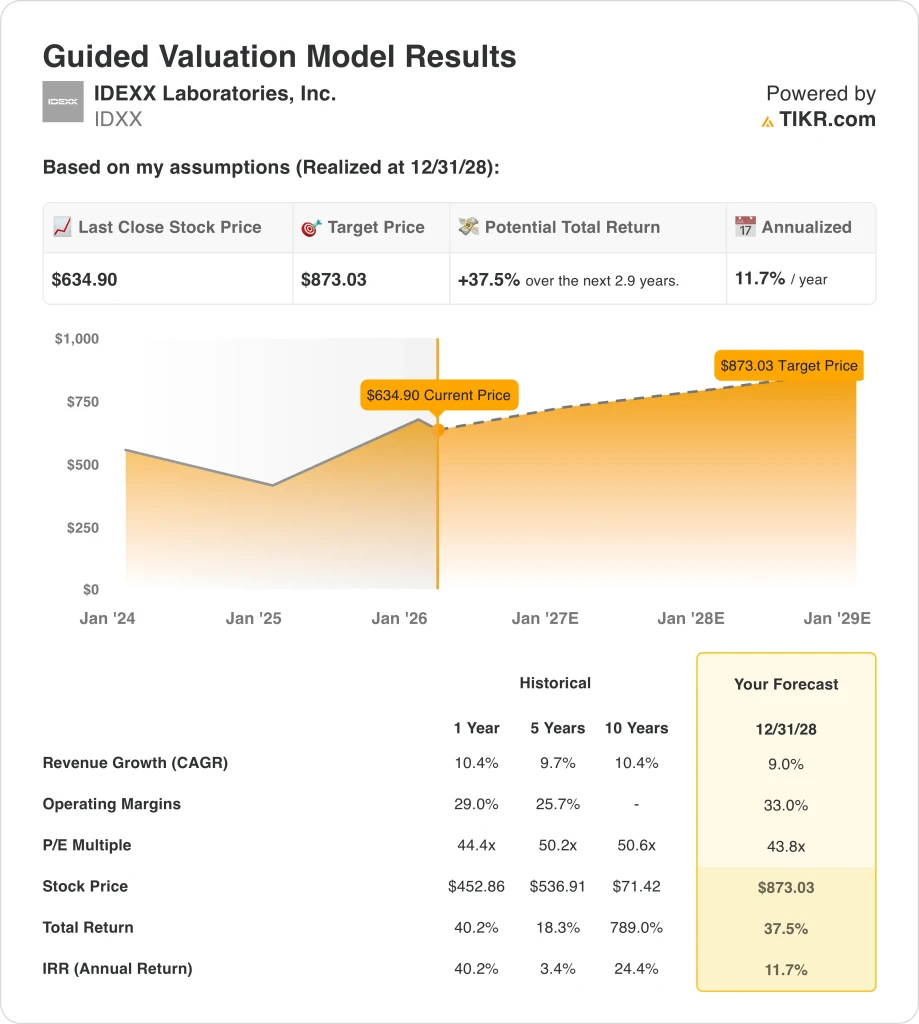

- Preço-alvo: com base em um crescimento de receita de 9%, margens operacionais de 33% e um múltiplo de saída de 43,8x, as ações da IDEXX poderiam chegar a US$ 873 até dezembro de 2028, contra os US$ 635 atuais.

- Perfil de retorno: A IDEXX implica um aumento total de 38% de US$ 635 para US$ 873 ao longo de 2,9 anos, o que equivale a um retorno anualizado de 12%, apoiado por reduções anuais planejadas de 1-2% em ações diluídas e US$ 1,1 bilhão em geração anual de fluxo de caixa livre.

Como analisar o caso da IDEXX Laboratories, Inc.

Em 13 de janeiro, a IDEXX Laboratories (IDXX) nomeou Michael Erickson como novo Presidente e CEO, sucedendo a Jay Mazelsky, que apresentou uma valorização de 64% das ações em 2025 antes de fazer a transição para Presidente Executivo até maio de 2027.

A receita do quarto trimestre de US$ 1,09 bilhão cresceu 14%, conforme relatado, com a receita do ano inteiro de 2025 atingindo US$ 4,30 bilhões em um crescimento orgânico de 10%, enquanto as margens brutas aumentaram para 61,8% de 58,8% em 2021.

As despesas operacionais de US$ 1,30 bilhão em 2025, divididas entre US$ 1,05 bilhão em SG&A e US$ 250 milhões em P&D, sustentaram o lucro operacional de US$ 1,36 bilhão com uma margem operacional de 31,6%, um aumento de 90 pontos-base comparável ano a ano.

O CFO Andrew Emerson declarou na teleconferência de resultados de 2 de fevereiro que "em termos de pressão de visitas clínicas, é uma área que queremos ter certeza de que continuamos a entender", incorporando um declínio de cerca de 2% nas visitas às mesmas lojas na orientação de 2026, ao mesmo tempo em que almeja um crescimento de 8-10% na receita recorrente do CAG Diagnostics.

Cerca de 6.400 instrumentos inVue Dx colocados em 2025 contribuíram com mais de US$ 75 milhões em receita, e o lançamento controlado em dezembro da citologia de aspirado por agulha fina visa à detecção de tumores de mastócitos, expandindo uma oportunidade de diagnóstico de câncer endereçável que a gerência estima em US$ 1,1 bilhão.

O fluxo de caixa livre de US$ 1,1 bilhão, equivalente a 100% do lucro líquido, financiou US$ 1,2 bilhão em recompras a uma média de US$ 506 por ação, reduzindo a contagem de ações diluídas em 2,7%, enquanto a alavancagem permaneceu em 0,5x bruto.

A tensão do investimento se concentra no fato de o novo CEO Erickson sustentar um crescimento de receita de 9% e expandir as margens operacionais para 33%, contra um preço de ação de US$ 635, um múltiplo de saída de 43,8x e uma meta de retorno anualizado de 12% que pressupõe que a persistente suavidade das visitas veterinárias nunca se aprofunde além do declínio guiado de 2% até dezembro de 2028.

O que o modelo diz sobre as ações da IDXX

A batida de US$ 18 milhões no quarto trimestre da IDEXX e a valorização de 64% das ações em 2025 estabelecem a credibilidade da execução, mas a própria orientação da administração de um declínio de 2% nas visitas clínicas nas mesmas lojas nos EUA restringe o crescimento do volume orgânico que o modelo exige para atingir sua meta.

O pressuposto do modelo de crescimento de receita de 9%, margens operacionais de 33% e um múltiplo de saída de 43,8x produz um preço-alvo de US$ 873 em dezembro de 2028, com o pressuposto de margem 140 pontos-base acima do nível relatado de 31,6% em 2025 e o pressuposto de crescimento abaixo dos 10,4% entregues no ano fiscal de 2025.

A premissa de mercado para o P/L futuro está em 43,78x em 18 de fevereiro, quase idêntica ao múltiplo de saída de 43,8x do modelo, o que significa que a ação deve sustentar o preço de mercado atual até 2028, sem nenhuma reavaliação incremental para atingir a meta.

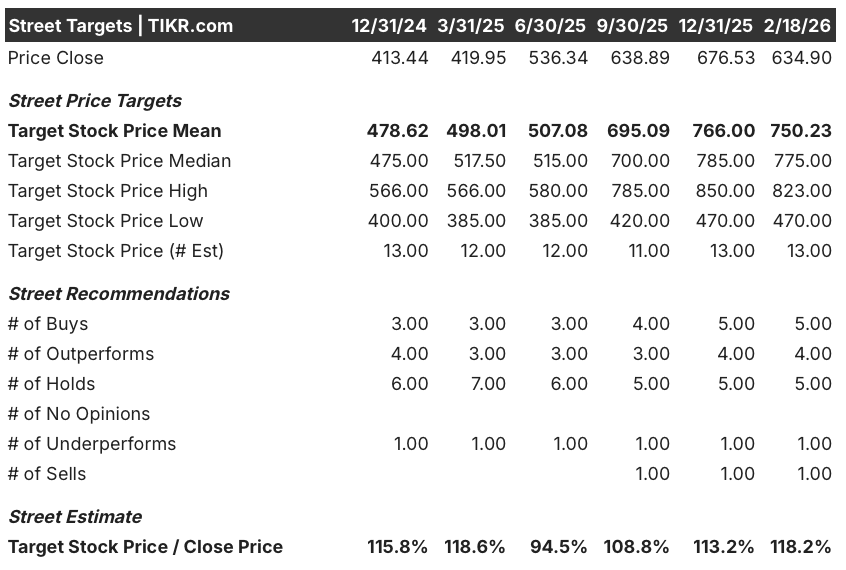

A meta média das ruas de US$ 750 contra um fechamento de US$ 635 produz uma relação meta/preço de 118%, recuperando-se de um mínimo de 95% em junho de 2025, enquanto a divisão da recomendação atual de 5 compras, 4 superações, 5 retenções e 1 venda reflete a convicção dos analistas que se fortaleceu modestamente desde dezembro de 2024, mas continua dividida.

O modelo oferece 38% de aumento total de US$ 635 a US$ 873, o que equivale a um retorno anualizado de 11,7% que ultrapassa a barreira de 10% do patrimônio líquido, apoiado por US$ 1,1 bilhão em fluxo de caixa livre anual e compensado pela restrição de que o mercado já precifica as ações no múltiplo de saída do modelo.

A transição do CEO para Michael Erickson, que entrou em vigor após a mudança de Jay Mazelsky para a presidência executiva, introduz o risco de continuidade da execução justamente quando a inVue Dx FNA e a expansão internacional da Cancer Dx entram em suas fases comerciais de maior intensidade de capital em 2026.

Esta é uma compra marginal: o retorno anualizado de 11,7% ultrapassa a barreira de 10%, a média da rua em 118% do preço atual confirma a direção de alta, mas o múltiplo de saída do modelo já corresponde à suposição do mercado atual, exigindo preços premium sustentados e expansão de margem sem interrupção da liderança até dezembro de 2028.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da IDEXX:

1. Crescimento da receita: 9%

As ações da IDEXX apresentaram um crescimento de receita de 10,4% no ano fiscal de 2025, chegando a US$ 4,30 bilhões, impulsionado por um crescimento orgânico de 12% do CAG e um recorde de colocações de instrumentos inVue Dx, mas a própria orientação da administração para 2026 incorpora um declínio de 2% nas visitas clínicas nas mesmas lojas nos EUA, o que remove a recuperação do volume como um vento estrutural favorável.

A estimativa de consenso para o ano fiscal de 2026, de US$ 4,68 bilhões, reflete um crescimento de 8,7%, quase idêntico ao pressuposto do modelo, uma vez que a orientação de receita recorrente da CAG Diagnostics de crescimento orgânico de 8 a 10% ancora o intervalo, enquanto a receita de instrumentos enfrenta uma redução deliberada em função do lançamento do inVue Dx.

A premissa do modelo de 9,0% até dezembro de 2028 se baseia na sustentação do crescimento de dois dígitos do CAG Diagnostics internacional, na expansão do Cancer Dx para além dos 6.000 clientes norte-americanos nos mercados internacionais no primeiro trimestre de 2026 e na adoção do inVue Dx FNA, gerando um incremento no consumo de consumíveis sem que as tendências de visitas de bem-estar se deteriorem além do declínio de 2% orientado.

Qualquer aceleração na queda de mais de 2% nas visitas de bem-estar nos EUA, combinada com uma implementação internacional do Cancer Dx mais lenta do que o esperado e com a interrupção da liderança devido à transição do CEO, aumenta as quedas de receita recorrente do CAG mais rapidamente do que os ganhos de volume do laboratório de referência podem absorver, já que cada 1% de perda de receita em uma base de US$ 4,68 bilhões representa US$ 47 milhões em crescimento antecipado de receita que pressiona diretamente a trajetória dos lucros.

Isso fica abaixo do crescimento da receita de um ano de 10,4%, já que a normalização pós-lançamento do InVue Dx e a pressão persistente de visitas de bem-estar limitam estruturalmente a recuperação do volume, e a sustentação de 9,0% exige a expansão do diagnóstico internacional e a adoção do Cancer Dx para compensar a redução de aproximadamente 200 pontos-base de visitas clínicas nos EUA incorporada na orientação.

2. Margens operacionais: 33%

As ações da IDEXX relataram margens operacionais de 31,6% no ano fiscal de 2025 em US $ 1,36 bilhão em receita operacional, expandindo 90 pontos base comparáveis ano a ano, já que as margens brutas atingiram 61,8% e o SG&A de US $ 1,05 bilhão consumiu 24,4% da receita em uma base de receita de US $ 4,30 bilhões.

A suposição do modelo de 33,0% está 140 pontos-base acima do nível relatado no ano fiscal de 2025, amplamente consistente com o consenso da margem EBIT para o ano fiscal de 2026 de 32,2%, já que a administração orientou uma melhoria de 30 a 80 pontos-base da margem operacional comparável, impulsionada por iniciativas de produtividade de laboratório, expansão da receita recorrente de software em nuvem e ganhos recorrentes de mix do CAG Diagnostics.

Para chegar a 33,0% até dezembro de 2028, é necessário que o SG&A cresça significativamente mais devagar do que o ritmo de receita que produziu US$ 1,05 bilhão no ano fiscal de 2025, que o capex aumente para US$ 180 milhões em 2026 sem comprimir a conversão do fluxo de caixa livre abaixo dos 85-95% orientados e que as margens brutas se mantenham acima de 61,8%, à medida que o mix de receita de instrumentos se normaliza.

O pressuposto de mercado para o P/L futuro em 18 de fevereiro está em 43,78x, abaixo dos 48,03x em dezembro de 2025, já que a perspectiva cautelosa de visita em 2026 comprimiu a disposição dos investidores em pagar acima de 48x, criando um sentimento de redefinição do pressuposto de margem de 33,0% do modelo que deve ser superado por meio de execução sustentada em vez de reexpansão múltipla.

Qualquer falha nos ganhos de produtividade do Laboratório de Referência, combinada com o investimento comercial incremental que apoia o lançamento internacional do Cancer Dx e o ciclo de capex de US$ 180 milhões em 2026, colapsa as margens operacionais de volta para 31,6% mais rápido do que o crescimento da ARR de software em nuvem pode compensar, já que cada déficit de margem de 10 pontos-base em US$ 4,68 bilhões de receita futura representa US$ 47 milhões em receita operacional perdida.

Isso fica acima da margem operacional de um ano de 31,6%, já que o modelo incorpora ganhos de produtividade de laboratório, alavancagem de SG&A da expansão comercial global concluída e escalonamento de receita recorrente de PIMS baseado em nuvem, e atingir 33,0% exige que as margens brutas se expandam além de 61,8%, enquanto US$ 180 milhões em capex de 2026 absorvem uma parcela crescente do fluxo de caixa operacional.

3. Múltiplo de P/L de saída: 43,8x

O múltiplo de saída de 43,8x capitaliza o lucro líquido normalizado das ações da IDEXX em dezembro de 2028, sob condições de crescimento de receita de 9,0% e margens operacionais de 33,0%, tratando o múltiplo como uma âncora de ganhos terminais para uma plataforma de diagnóstico veterinário com retenção de clientes de 90s e fluxos de receita de consumíveis estruturalmente recorrentes.

O modelo já incorpora 140 pontos-base de expansão da margem operacional e 9,0% de crescimento da receita até dezembro de 2028, o que significa que o múltiplo de saída de 43,8x não requer crédito adicional para a expansão do painel do Cancer Dx ou para a adoção do inVue Dx FNA, uma vez que ambos são absorvidos na trajetória dos lucros e um múltiplo mais alto duplicaria o crescimento já incluído no modelo.

A premissa de mercado para o P/L futuro em 18 de fevereiro está em 43,78x, diminuindo de 48,03x em dezembro de 2025 e de um pico de 48,34x em setembro de 2025, já que a orientação de declínio de 2% nas visitas clínicas da chamada de resultados de 2 de fevereiro redefiniu a disposição do investidor de pagar múltiplos premium, colocando a saída de 43,8x do modelo em linha com a premissa de mercado atual e não acima dela.

Se a adoção internacional do Cancer Dx estagnar, a transição do CEO interromper a execução comercial ou as visitas de bem-estar nos EUA caírem além de 2%, a compressão dos lucros abaixo da premissa de margem de 33,0% empurrará o múltiplo sustentável para 34,14x (a premissa atual do mercado de EV/EBIT futuro) em vez de se sustentar perto de 43,8x, colapsando o preço-alvo de US$ 873 em cerca de 20%.

Isso fica abaixo do P/L histórico de um ano de 44,4x, uma vez que a recente compressão do múltiplo a partir da orientação de declínio de visitas e a transição de liderança pendente justificam um desconto modesto para o prêmio de avaliação do ano anterior, e a sustentação de 43,8x até dezembro de 2028 exige a expansão da margem para 33,0% e a estabilização das tendências de visitas clínicas sem deterioração adicional abaixo do declínio de 2% orientado.

O que acontece se as coisas melhorarem ou piorarem?

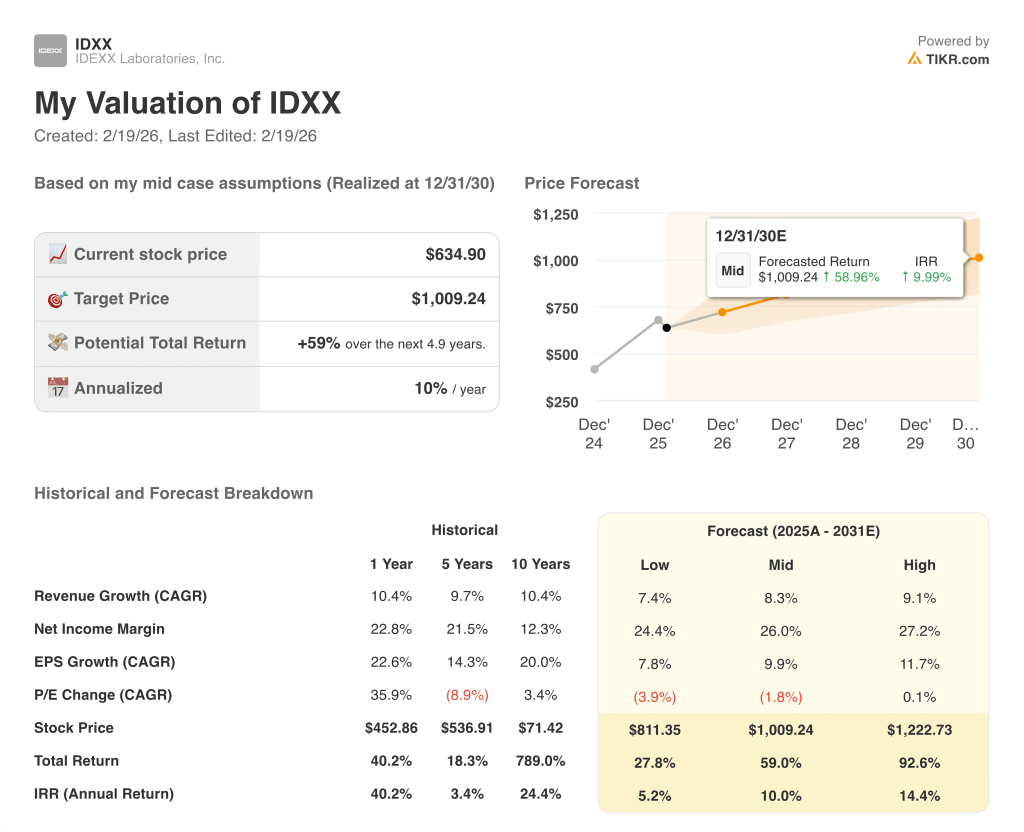

Os cenários para as ações da IDEXX até dezembro de 2030 se concentram no fato de a recuperação das visitas veterinárias se concretizar, de a adoção dos consumíveis Cancer Dx e inVue Dx aumentar e de o novo CEO manter a execução comercial durante a transição de liderança.

- Caso baixo: se as quedas nas visitas de bem-estar persistirem além dos 2% orientados e a adoção internacional do Cancer Dx ficar atrasada, a receita crescerá cerca de 7% e as margens de lucro líquido ficarão próximas de 24% → 5% de retorno anualizado.

- Caso médio: Com as visitas clínicas se estabilizando perto dos níveis orientados e o inVue Dx FNA impulsionando o aumento do consumo de consumíveis, o crescimento da receita fica próximo de 8% e as margens melhoram para 26% → 10% de retorno anualizado.

- Caso alto: se o Cancer Dx internacional se expandir mais rápido do que o esperado e as colocações corporativas de inVue Dx se acelerarem, a receita chegará a cerca de 9% e as margens se aproximarão de 27% → 14% de retorno anualizado.

Quanto as ações da IDEXX podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!