As recompras de ações se tornaram uma das principais formas de as empresas retornarem dinheiro aos acionistas. Nos últimos anos, as autorizações de recompra têm excedido regularmente os pagamentos de dividendos, tornando as recompras um componente essencial do retorno total para os acionistas.

No entanto, ao contrário dos dividendos, que proporcionam um valor claro e imediato, as recompras podem criar ou destruir valor, dependendo de como são executadas. O mesmo programa de recompra que enriquece os acionistas de longo prazo em um cenário os empobrece em outro.

O debate em torno das recompras muitas vezes deixa passar essa nuance. Os críticos argumentam que as recompras manipulam os lucros por ação, recompensam os executivos às custas dos acionistas e desviam o capital do investimento produtivo.

Os defensores argumentam que devolver o excesso de caixa aos acionistas é exatamente o que a administração deve fazer quando as oportunidades internas são limitadas. Ambos os lados têm pontos válidos, mas nenhum deles capta o quadro completo. As recompras são uma ferramenta e, como qualquer ferramenta, seu valor depende inteiramente de como são usadas.

A principal variável é o preço. Uma empresa que recompra ações bem abaixo do valor intrínseco transfere riqueza dos acionistas vendedores para os acionistas remanescentes. Cada dólar gasto em recompras gera mais de um dólar de valor comercial, criando um ganho imediato para os acionistas.

Uma empresa que recompra ações a um preço bem acima do valor intrínseco faz o oposto, gastando o capital dos acionistas para adquirir menos de um dólar de valor para cada dólar gasto. A mesma ação que cria valor em um caso o destrói no outro.

Para avaliar as recompras, é necessário examinar a avaliação no momento da recompra, se as ações estão realmente sendo retiradas ou apenas compensando a diluição, como as recompras se comparam aos usos alternativos de capital e se os incentivos da administração estão alinhados aos interesses dos acionistas.

Este guia explica como avaliar se as recompras de uma empresa estão beneficiando genuinamente os acionistas e como usar o TIKR para identificar os padrões que distinguem a criação de valor da destruição de valor.

Avaliação no momento da compra

A matemática das recompras é simples. Quando uma empresa recompra ações abaixo do valor intrínseco, os acionistas restantes possuem uma porcentagem maior da empresa a um custo menor do que o valor da empresa. Quando uma empresa recompra ações a um preço acima do valor intrínseco, os acionistas remanescentes possuem mais de um negócio que vale menos do que o capital consumido. O preço relativo ao valor determina se as recompras ajudam ou prejudicam.

Isso parece óbvio, mas muitas empresas o ignoram completamente. Elas recompram ações de forma agressiva quando os preços das ações estão altos e o dinheiro é abundante e, em seguida, interrompem as recompras quando os preços caem e o dinheiro é necessário para as operações. Esse padrão é exatamente o contrário do ponto de vista da criação de valor. Isso equivale a comprar na alta e vender na baixa, destruindo o valor para o acionista a cada transação.

Os melhores alocadores de capital fazem o oposto. Eles recompram agressivamente durante as quedas do mercado ou quando suas ações estão temporariamente em baixa e, em seguida, conservam o caixa quando as avaliações estão mais altas. Essa abordagem anticíclica exige que a administração tenha uma visão clara do valor intrínseco e a disciplina para agir contra o sentimento do mercado. Poucas equipes de liderança possuem essas duas qualidades e é por isso que a maioria dos programas de recompra não consegue criar um valor significativo.

Examine o histórico de recompras da empresa em relação ao preço de suas ações. Se as recompras atingiram o pico quando as ações estavam nas maiores altas de todos os tempos e cessaram quando as ações caíram 40%, a administração estava comprando alto e parando baixo. Se as recompras se aceleraram durante os períodos de fraqueza das ações, a administração demonstrou a disciplina que cria valor. O padrão ao longo de vários anos revela se a liderança trata as recompras como criação de valor ou como um uso padrão do excesso de caixa.

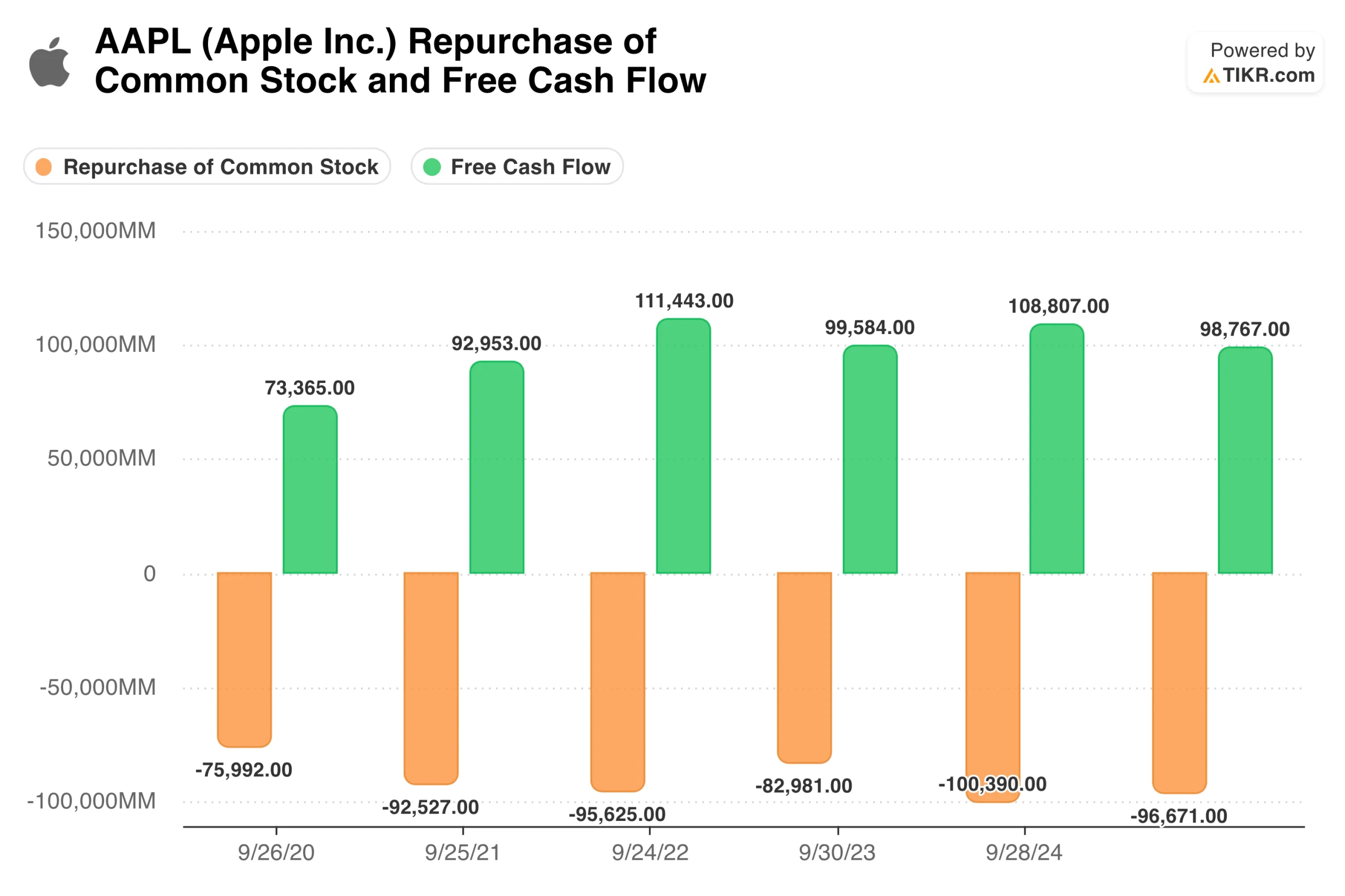

Dica do TIKR: compare a atividade histórica de recompra da empresa com seu gráfico de preços de ações, como mostrado para a Apple(AAPL) acima. O demonstrativo de fluxo de caixa do TIKR mostra as recompras de ações por período, que você pode sobrepor ao histórico de preços para ver se a administração comprou com avaliações atraentes ou não.

Redução real do número de ações

Um programa de recompra beneficia os acionistas somente se reduzir o número de ações em circulação. Muitas empresas anunciam grandes autorizações de recompra e as executam integralmente, mas o número de ações permanece estável ou até aumenta com o tempo. As recompras são reais, mas apenas compensam a diluição da remuneração baseada em ações, em vez de reduzir a base acionária.

Esse padrão é particularmente comum em empresas de tecnologia, onde a remuneração em ações representa uma parte significativa da remuneração dos funcionários. Uma empresa pode recomprar US$ 500 milhões em ações anualmente e emitir US$ 600 milhões em remuneração baseada em ações. A recompra em manchete parece impressionante, mas os acionistas acabam com um número de ações maior do que o inicial. O programa de recompra é essencialmente uma transferência dos acionistas para os funcionários disfarçada de retorno de capital.

Acompanhe o número real de ações ao longo do tempo, em vez de se basear nos valores de recompra anunciados. Uma empresa que reduziu as ações em circulação em 3% ao ano durante uma década realmente retornou capital aos acionistas por meio de recompras. Uma empresa que manteve um número fixo de ações, apesar das recompras consistentes, apenas neutralizou a diluição. Ambas podem anunciar programas de recompra semelhantes, mas apenas uma está realmente diminuindo o bolo que os acionistas dividem.

O rendimento da recompra ajustado pela diluição fornece um quadro mais claro do que as recompras brutas. Calcule a alteração líquida nas ações em circulação como uma porcentagem da contagem inicial. Uma empresa que gasta 4% de sua capitalização de mercado em recompras, mas que sofre uma diluição anual de 2%, tem um rendimento líquido de recompra de apenas 2%. O valor bruto exagera o retorno real aos acionistas pela metade.

Dica da TIKR: analise as ações em circulação ao longo de vários anos nos dados financeiros detalhados da TIKR. Compare a tendência da contagem de ações com os valores de recompra informados. Um número cada vez menor de ações confirma que as recompras estão criando valor. Uma contagem estável ou crescente, apesar das recompras, indica que a diluição está consumindo os retornos, algo que a Apple tem demonstrado ao longo do tempo, de acordo com o gráfico acima.

Recompras de ações em comparação com outras opções de alocação de capital

A alocação de capital consiste em escolher entre alternativas. Cada dólar gasto em recompras é um dólar não gasto em reinvestimento, aquisições, redução de dívidas ou dividendos. As recompras criam valor somente quando representam o melhor uso disponível desse capital. Uma empresa que recompra ações e negligencia oportunidades de investimento de alto retorno está cometendo um erro, mesmo que as ações tenham um preço atraente.

A questão do reinvestimento vem em primeiro lugar. Se uma empresa puder aplicar capital em seus negócios com retornos bem acima de seu custo de capital, ela geralmente deve fazer isso em vez de recomprar ações. Um varejista com oportunidades de abrir novas lojas lucrativas, uma empresa de software com produtos a serem desenvolvidos ou um fabricante com capacidade de expansão deve investir antes de devolver o capital. As recompras fazem sentido quando as oportunidades internas são limitadas ou quando os retornos sobre o investimento incremental diminuíram.

A redução da dívida às vezes oferece melhores retornos ajustados ao risco do que as recompras. Uma empresa com alavancagem significativa pode criar mais valor com o pagamento da dívida do que com a recompra de ações, principalmente se as taxas de juros forem altas ou se os spreads de crédito forem amplos. A redução do endividamento melhora a flexibilidade financeira, diminui as despesas com juros e reduz o risco de dificuldades durante as recessões. Um retorno certo da redução da dívida pode exceder o retorno incerto das recompras em avaliações questionáveis.

Os dividendos são uma alternativa que permite que os acionistas tomem suas próprias decisões de alocação. Um dividendo coloca o dinheiro nas mãos dos acionistas para que eles o utilizem como acharem melhor. Uma recompra pressupõe que a recompra de ações é o melhor uso desse dinheiro, o que exige que a administração esteja correta quanto à avaliação. Para empresas sem uma visão clara do valor intrínseco, os dividendos podem ser a maneira mais honesta de retornar o capital.

Dica do TIKR: Examine os retornos sobre o capital na seção Índices do TIKR juntamente com a atividade de recompra. Uma empresa com um ROC alto e muitas oportunidades de reinvestimento deve investir em vez de recomprar. As recompras fazem mais sentido quando o ROC está maduro e as oportunidades de investimento são limitadas.

Avalie o retorno sobre o capital para encontrar ações com finanças sólidas para comprar hoje (gratuito com TIKR) >>>

Incentivos e motivações da administração

As equipes de gestão têm incentivos que podem não estar alinhados com os interesses dos acionistas em relação às recompras. Compreender essas motivações ajuda a distinguir as recompras que criam valor das que são egoístas.

As metas de lucro por ação criam incentivos problemáticos. Quando a remuneração dos executivos está vinculada às metas de lucro por ação, a administração pode atingi-las reduzindo o número de ações em vez de aumentar os lucros. Uma empresa que não consegue expandir seus negócios pode recomprar ações de forma agressiva simplesmente para manter o crescimento do LPA e acionar o pagamento de bônus. As recompras servem à administração e não aos acionistas, principalmente quando executadas com avaliações pouco atraentes.

Os programas de opção de compra de ações criam conflitos adicionais. Os executivos que possuem opções se beneficiam dos preços mais altos das ações, independentemente de como esses preços são alcançados. As recompras que reduzem o número de ações e aumentam o LPA podem elevar os preços das ações no curto prazo, mesmo que destruam o valor no longo prazo. A administração obtém ganhos com os exercícios de opções, enquanto os acionistas arcam com o custo de pagar a mais pelas ações recompradas.

O momento das recompras em torno das concessões de ações pode revelar as motivações. Algumas empresas aceleram as recompras antes do final dos períodos de medição para reconhecer a remuneração, ou as desaceleram quando os executivos estão vendendo. Esses padrões sugerem que a administração está usando o momento da recompra para beneficiar os insiders e não para maximizar o valor para todos os acionistas. Uma execução consistente, independentemente dos ciclos de remuneração, indica um melhor alinhamento.

Examine se a administração comunica uma estrutura clara para as decisões de recompra. Eles articulam uma visão sobre o valor intrínseco e como ele se compara ao preço atual? Eles explicam por que as recompras representam o melhor uso do capital em comparação com as alternativas? Os líderes que consideram cuidadosamente a alocação de capital podem explicar sua lógica. Aqueles que usam as recompras como padrão ou para gerenciamento de lucros normalmente não conseguem.

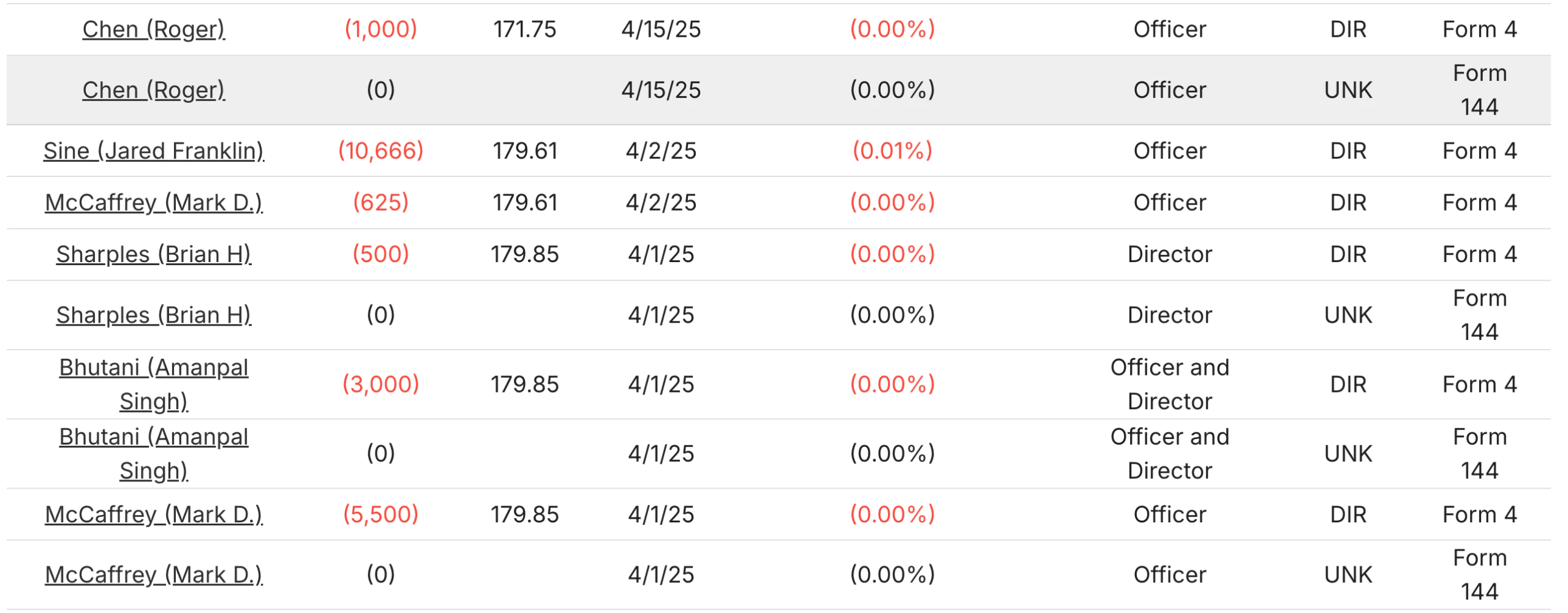

Dica do TIKR: analise as estruturas de remuneração dos executivos nos registros de procuração e compare o momento da recompra com os cronogramas de concessão e aquisição de ações. A guia Propriedade do TIKR mostra as transações com informações privilegiadas, como as recentes da Apple, que podem coincidir com a atividade de recompra, permitindo que você compare e contraste as informações.

Sustentabilidade do fluxo de caixa

As recompras devem ser financiadas por um fluxo de caixa livre sustentável, e não por dívidas ou vendas de ativos. Uma empresa que contrai empréstimos para recomprar ações está aumentando o risco financeiro para impulsionar as métricas por ação. Uma empresa que gera consistentemente um fluxo de caixa livre superior às necessidades de reinvestimento pode recomprar ações sem sobrecarregar seu balanço patrimonial.

Calcule se a empresa gera fluxo de caixa livre suficiente para financiar confortavelmente seu programa de recompra. Uma empresa que produz US$ 1 bilhão em fluxo de caixa livre anual pode sustentar US$ 500 milhões em recompras anuais indefinidamente, sem deixar de investir no crescimento, pagar dividendos e manter a flexibilidade financeira. Uma empresa que produz US$ 500 milhões em fluxo de caixa livre, mas recompra US$ 800 milhões por ano, está esgotando as reservas de caixa ou contraindo dívidas para financiar as recompras.

A ciclicidade é importante para a sustentabilidade. Uma empresa pode gerar um amplo fluxo de caixa livre no pico de seu ciclo, mas um fluxo de caixa mínimo no ponto mais baixo. Se as recompras forem dimensionadas para o pico de geração de caixa, elas se tornarão insustentáveis quando as condições se normalizarem. Os melhores programas são dimensionados para a geração de caixa mínima, permitindo a aceleração quando os tempos são bons, mas mantendo uma linha de base que persiste durante os períodos de baixa.

As recompras financiadas por dívidas merecem um exame minucioso. Assumir uma alavancagem para recomprar ações é uma aposta de que as ações estão subvalorizadas em mais do que o custo da dívida. Essa aposta às vezes compensa, mas aumenta o risco financeiro e reduz a flexibilidade para oportunidades futuras. As empresas que rotineiramente tomam empréstimos para financiar recompras estão priorizando o crescimento do LPA a curto prazo em detrimento da estabilidade financeira a longo prazo.

Dica TIKR: compare o fluxo de caixa livre com os gastos com recompra na Demonstração de fluxo de caixa da TIKR ao longo de vários anos. Os programas sustentáveis mostram recompras consistentemente abaixo da geração de fluxo de caixa livre. Programas insustentáveis mostram recompras que excedem o fluxo de caixa livre, financiadas por dívidas crescentes.

Examine o fluxo de caixa livre de mais de 75.000 ações globais com o TIKR (é gratuito) >>>

Padrões que indicam criação de valor

Certos padrões sugerem que um programa de recompra está genuinamente criando valor para os acionistas de longo prazo, em vez de servir a outros propósitos.

A execução anticíclica indica uma alocação de capital disciplinada. Uma empresa que acelerou as recompras durante o pânico do mercado em 2020 ou a liquidação de 2022 estava comprando quando os preços estavam baixos. Uma empresa que interrompeu as recompras durante esses períodos e as retomou quando os preços se recuperaram estava comprando em alta. A disposição de agir contra o sentimento, comprando mais quando os outros estão temerosos, distingue os programas de criação de valor dos programas mecânicos.

A redução consistente no número de ações durante períodos prolongados confirma que as recompras estão realmente retornando capital em vez de apenas compensar a diluição. Uma empresa que reduziu seu número de ações em 30% ao longo de uma década aumentou significativamente a participação de cada ação restante no negócio. O efeito cumulativo da redução sustentada de ações pode ser substancial.

A comunicação gerencial que enfatiza o valor em vez do volume sugere uma execução cuidadosa. Os líderes que discutem o valor intrínseco, explicam sua estrutura de avaliação e descrevem como as decisões de recompra são tomadas têm maior probabilidade de executar de forma inteligente. Aqueles que enfatizam o tamanho da autorização ou o total de dólares gastos sem referência ao valor podem estar otimizando as aparências em vez dos retornos.

A compra de informações privilegiadas juntamente com as recompras corporativas alinha os interesses. Quando os executivos, como os da GoDaddy(GDDY), compram ou vendem ações com seu próprio dinheiro ao mesmo tempo em que a empresa está recomprando ações, como foi o caso em abril de 2025, os incentivos estão alinhados. Eles estão apostando seu capital pessoal na mesma tese que orienta as recompras corporativas. Esse alinhamento proporciona confiança ou preocupação de que a administração acredita genuinamente que as ações estão subvalorizadas.

Dica do TIKR: use a guia Propriedade do TIKR para verificar se os insiders estão comprando ações pessoalmente durante os períodos de atividade de recompra corporativa. O alinhamento entre as compras pessoais e corporativas sugere uma convicção genuína sobre a avaliação.

A conclusão da TIKR

As recompras de ações podem ser ferramentas poderosas para a criação de valor ou mecanismos de destruição de valor, dependendo inteiramente de como são executadas. A diferença entre um ótimo programa de recompra e um ruim está na disciplina de avaliação, na redução real do número de ações, na comparação com usos alternativos de capital, nos incentivos à administração e na sustentabilidade do financiamento.

Os melhores programas de recompra recompram ações quando os preços estão abaixo do valor intrínseco, reduzem o número de ações em vez de apenas compensar a diluição, representam o uso do capital disponível com maior retorno, alinham os incentivos da administração com os interesses dos acionistas e são financiados por um fluxo de caixa livre sustentável. Os programas que não possuem essas características podem aumentar o LPA de curto prazo e, ao mesmo tempo, destruir o valor de longo prazo.

O TIKR fornece dados para avaliar sistematicamente a qualidade da recompra. O Demonstrativo de Fluxo de Caixa revela os valores das recompras ao longo do tempo. As tendências de contagem de ações mostram se as recompras estão realmente reduzindo o patrimônio líquido. As métricas de ROC e reinvestimento indicam se o capital tem melhores usos alternativos. Os dados de transações com informações privilegiadas revelam se a administração está alinhada com a atividade de recompra corporativa.

Nem todas as recompras são criadas da mesma forma. Entender quais criam valor e quais o destroem ajuda a identificar empresas em que a alocação de capital funciona a seu favor e a evitar aquelas em que ela funciona contra você.

Avalie qualquer ação em menos de 60 segundos com a TIKR

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa determinar rapidamente se uma ação está subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!