Principais estatísticas das ações da NXP Semiconductors

- Desempenho na semana passada: 7%

- Intervalo de 52 semanas: $148 a $255

- Preço-alvo do modelo de avaliação: US$ 361

- Aumento implícito: 53%

Avalie suas ações favoritas, como a NXP Semiconductors N.V., com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da NXP Semiconductors subiram cerca de 7% esta semana, terminando perto de US$ 237 por ação, uma vez que os investidores reagiram aos lucros mais fortes do que o esperado, à melhora na orientação futura e a uma onda de revisões de preços-alvo dos analistas. As ações mantiveram a maior parte de seus ganhos durante a semana, sinalizando um interesse de compra sustentado, em vez de uma reação de curto prazo.

As ações subiram porque a NXP apresentou lucros acima da orientação e emitiu uma perspectiva de receita para o primeiro trimestre melhor do que a esperada, reforçando a confiança de que a correção dos estoques nos mercados automotivo e industrial já passou, em grande parte, pela empresa.

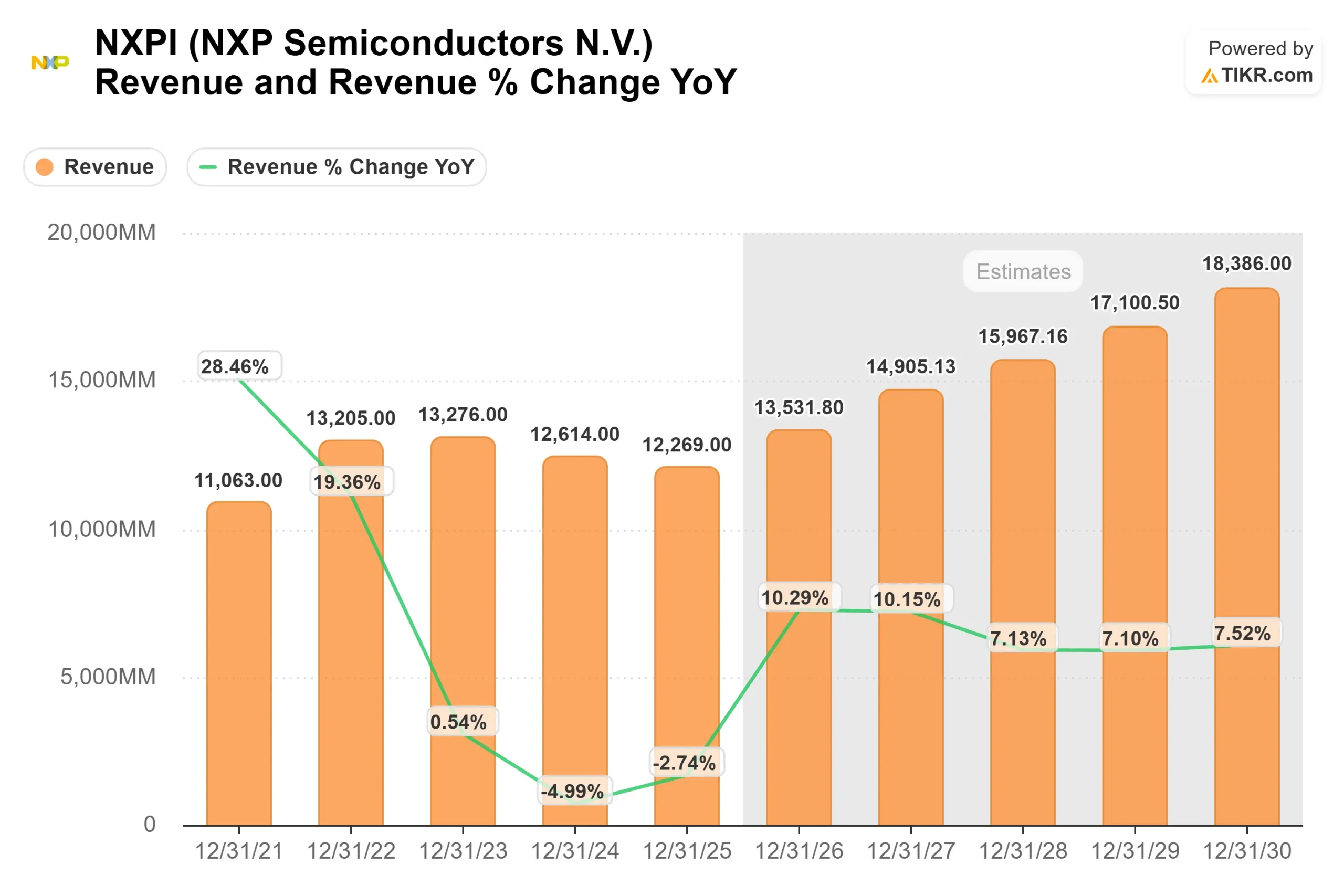

A NXP informou que a receita do quarto trimestre de 2025 foi de US$ 3,34 bilhões, um aumento de 7% em relação ao ano anterior e de 5% sequencialmente, com margem operacional não-GAAP de 34,6% em linha com a orientação e EPS não-GAAP de US$ 3,35, que ficou US$ 0,07 acima do ponto médio.

A administração orientou a receita do primeiro trimestre de 2026 para US$ 3,15 bilhões, um aumento de 11% em relação ao ano anterior e uma queda sequencial de 6%, e afirmou que todas as regiões e mercados finais devem crescer em relação ao ano passado.

O CEO Rafael Sotomayor disse: "acreditamos que os impulsionadores seculares específicos da NXP para nossos negócios estão agora superando os ventos contrários cíclicos mais amplos do setor".

As reações dos analistas foram variadas, mas construtivas. A TD Cowen reduziu seu preço-alvo de US$ 285 para US$ 250, mantendo a classificação Buy. A Evercore ISI reduziu sua meta de US$292 para US$260 e manteve a classificação Outperform.

O Citigroup reduziu sua meta de US$285 para US$255 e manteve a classificação Buy, e a Mizuho reduziu sua meta de US$285 para US$255 e manteve a classificação Outperform.

Ao mesmo tempo, o KeyCorp elevou sua meta de US$ 280 para US$ 300 e manteve a classificação Overweight, enquanto o JPMorgan elevou sua meta de US$ 245 para US$ 250 com uma posição Neutral. A meta média de Street agora está próxima de US$ 254, com um consenso de Compra Moderada.

O posicionamento institucional continua forte. A ProShare Advisors reduziu sua participação em 18,3% no terceiro trimestre, vendendo 78.404 ações e encerrando com 350.095 ações no valor de cerca de US$ 79,73 milhões, ou cerca de 0,14% da empresa.

A Envestnet Asset Management aumentou sua participação em 1,7%, para 337.265 ações avaliadas em cerca de US$ 76,8 milhões, e os investidores institucionais agora possuem aproximadamente 90,5% da NXP.

A NXP Semiconductors está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 9,2%

- Margens operacionais: 36.3%

- Múltiplo P/E de saída: 16,3x

As expectativas decrescimento da receita refletem uma queda cíclica em 2024 e 2025, seguida de uma reaceleração a partir de 2026.

As estimativas dos analistas mostram que a receita aumentará de US$ 12,27 bilhões em 2025 para quase US$ 15,97 bilhões em 2028 e mais de US$ 18,39 bilhões em 2030, o que implica um retorno ao crescimento de um dígito médio a alto, à medida que o conteúdo automotivo aumenta e a demanda industrial se normaliza.

A eletrificação, os sistemas avançados de assistência ao motorista, a Ethernet automotiva, o radar e as arquiteturas de veículos definidas por software continuam aumentando o conteúdo de semicondutores por veículo. Isso permite a expansão da receita mesmo que a produção global de veículos permaneça estável.

O impulso industrial e de IoT vinculado ao processamento de borda, automação de fábrica, sistemas de saúde, armazenamento de energia e plataformas físicas de IA amplia a base de crescimento para além dos ciclos automotivos tradicionais.

Isso corrobora a visão de que os retornos futuros dependem mais da expansão do conteúdo, da conversão de ganhos de design e da melhoria do mix do que apenas da recuperação macro.

Os impulsionadores de crescimento acelerado do setor automotivo estão retornando aos níveis do modelo após a digestão do estoque, e os programas plurianuais de veículos definidos por software criam visibilidade estrutural da receita.

Com base nessas informações, o modelo estima um preço-alvo de US$ 361, o que implica um aumento total de cerca de 53% em aproximadamente 2,9 anos, ou cerca de 16% ao ano, indicando que a ação parece subvalorizada a preços atuais.

Nos níveis atuais, a NXP parece subvalorizada, com o desempenho futuro impulsionado pelo crescimento estrutural do conteúdo de semicondutores, melhoria do mix e alocação disciplinada de capital, em vez de aceleração agressiva da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>