Principais conclusões:

- Momento de ganhos: A CVS entregou lucro por ação ajustado de US$ 1 no quarto trimestre e lucro operacional ajustado de US$ 3 bilhões, e essa batida apoiou o piso da orientação da administração para 2026 de US$ 7, à medida que as margens da Aetna se recuperam.

- Pressão regulatória: A CVS Health enfrentou um novo escrutínio antitruste em janeiro de 2026, e esse risco pesa sobre a avaliação à medida que a supervisão do PBM se intensifica, juntamente com aumentos de US$ 25 bilhões nos preços dos medicamentos de marca.

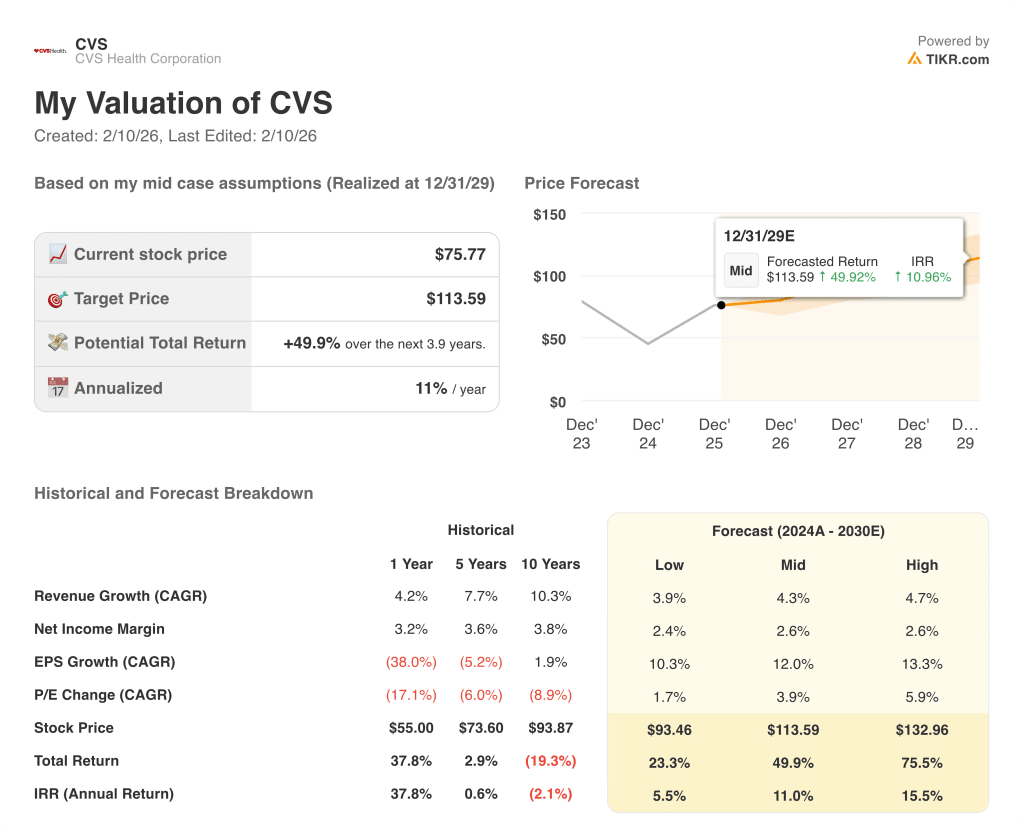

- Preço-alvo: com base em um crescimento de receita de 5% e margens operacionais de 4%, com um P/L de saída de 11x, as ações da CVS poderiam chegar a US$ 97 em 2027, à medida que os lucros se normalizassem a partir dos níveis de 2024.

- Cálculos de retorno: A meta de US$ 97 implica um aumento de 28% em relação ao preço de US$ 76 da CVS, o que equivale a um retorno anualizado de 14% em cerca de 2 anos.

A CVS Health Corporation(CVS) integra serviços de seguros, gestão de benefícios farmacêuticos e farmácias de varejo, abordando o acesso à saúde e a acessibilidade econômica para empregadores, governos e consumidores nos Estados Unidos.

A empresa atende a mais de 26 milhões de membros médicos e processa prescrições em escala nacional, posicionando a CVS Health como um intermediário crítico dentro do sistema doméstico de prestação de serviços de saúde de US$ 392 bilhões.

Em termos financeiros, a receita aumentou de US$ 291 bilhões em 2021 para US$ 392 bilhões em uma base de rastreamento, enquanto o lucro bruto permaneceu próximo a US$ 52 bilhões, já que as margens brutas foram reduzidas para 13%.

As despesas operacionais aumentaram para US$ 42 bilhões em uma base de rastreamento, reduzindo o lucro operacional para US$ 10 bilhões e comprimindo as margens operacionais de 5% em 2021 para cerca de 3%.

A administração da CVS descreveu 2025 como um ano decisivo, com o CEO David Joyner afirmando que "os fabricantes de medicamentos de marca fizeram mais de 750 aumentos de preços de medicamentos, adicionando US$ 25 bilhões de custo".

Os resultados do quarto trimestre incluíram US$ 105 bilhões de receita e US$ 3 bilhões de lucro operacional ajustado, e a administração reafirmou a orientação de EPS ajustado para 2026, começando em US$ 7.

A tensão do investimento se concentra em saber se a recuperação dos lucros da CVS Health justifica a normalização da avaliação acima de um múltiplo de 11x, já que a pressão regulatória continua a influenciar a percepção do mercado.

O que o modelo diz sobre as ações da CVS Health

O modelo pressupõe um crescimento de receita de 4,7%, margens operacionais de 3,6% e um múltiplo de saída de 11,4x, produzindo um preço-alvo de US$ 96,82.

Essa avaliação proporciona um upside total de 27,8% e um retorno anualizado de 13,8%, oferecendo uma compensação moderada para o risco diversificado das ações de saúde.

Com base nos retornos modelados que excedem os limites do patrimônio líquido, o modelo indica uma compra, favorecendo a valorização do capital em detrimento da preservação.

Com um retorno anualizado de 13,8% que excede uma barreira típica de 10% do patrimônio líquido, o modelo apoia a valorização do capital em vez da preservação, já que a meta de US$ 96,82 reflete uma compensação de risco adequada, justificando uma compra.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da CVS Health:

1. Crescimento da receita: 4.7%

O histórico de receitas das ações da CVS Health mostra uma desaceleração de um CAGR de dez anos de 10,3% para 4,2% no último ano, à medida que a escala, o mix de pagadores e a exposição regulatória atenuam a expansão.

A execução atual sustenta um crescimento de 4,7% porque a recuperação da margem da Aetna, os ganhos de participação dos scripts farmacêuticos e a estabilização das inscrições no Medicare compensam o crescimento mais lento do volume do setor.

O progresso futuro requer disciplina sustentada de preços e controle de custos médicos, enquanto a pressão regulatória ou choques de utilização puxariam o crescimento consolidado abaixo dos níveis modelados.

Isso se situa acima do crescimento da receita em um ano de 4,2%, porque os serviços diversificados de saúde proporcionam estabilidade de volume incremental, e o lado positivo permanece limitado por mercados finais maduros.

2. Margens operacionais: 3.6%

Historicamente, as ações da CVS Health operam com margens reduzidas, com margens operacionais de 4,9% no último ano e 6,0% em cinco anos devido à economia de seguros e farmácia.

A premissa de margem de 3,6% reflete o reinvestimento contínuo, os custos de recuperação do Medicare Advantage e a pressão do reembolso farmacêutico, apesar das melhorias operacionais em todos os segmentos.

A durabilidade da margem depende do controle disciplinado dos custos e da execução da Aetna, enquanto a volatilidade dos custos médicos ou as mudanças regulatórias de reembolso comprimiriam a lucratividade rapidamente.

Isso está abaixo da margem operacional de 4,9% em um ano, porque a normalização da margem já incorpora esforços de recuperação, e a expansão adicional exige uma execução sustentada sem tendências adversas de utilização.

3. Múltiplo P/E de saída: 11,4x

O histórico de avaliação da CVS Health está centrado em múltiplos próximos ao nível de mercado, com um P/L de 11,1x em um ano e uma média de 10,7x em 10 anos, refletindo fluxos de caixa maduros.

O múltiplo de saída de 11,4x capitaliza os lucros normalizados sem pressupor uma reavaliação, já que a recuperação da margem e a normalização do crescimento já estão dentro dos fundamentos projetados.

A avaliação terminal depende da estabilidade dos lucros e da visibilidade do fluxo de caixa, enquanto a decepção com as margens ou a clareza regulatória se traduziria em compressão do múltiplo.

Esse valor está ligeiramente acima do P/L de 1 ano de 11,1x, porque os fluxos diversificados de lucros sustentam uma normalização modesta, e o lado positivo permanece limitado pelo risco da política de saúde.

O que acontece se as coisas melhorarem ou piorarem?

As ações da CVS Health dependem da recuperação da margem do seguro, da estabilidade do reembolso farmacêutico e da execução disciplinada dos serviços integrados de saúde até 2029.

- Hipótese baixa: se a pressão do Medicare persistir e o reembolso de varejo ficar mais apertado, a receita crescerá 3,9% e as margens líquidas se manterão próximas de 2,4% → retorno anualizado de 5,5%.

- Caso médio: Com a normalização do seguro e a estabilidade das farmácias, a receita crescerá 4,3% e as margens líquidas melhorarão para 2,6% → 11,0% de retorno anualizado.

- Caso alto: se a recuperação da Aetna e os ganhos de escala das farmácias se concretizarem, a receita chegará a 4,7% e as margens líquidas se aproximarão de 2,6% → 15,5% de retorno anualizado.

Quanto as ações da CVS Health podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!