Principais conclusões:

- Momento de ganhos: A Arm Holdings apresentou uma receita de US$ 1 bilhão no terceiro trimestre e orientou a receita do quarto trimestre para US$ 1 bilhão, superando as estimativas e reforçando a força de execução à medida que a Arm Holdings expande a demanda de licenciamento nos mercados de IA, data center e automotivo.

- Visibilidade estratégica: A Arm Holdings agendou seu evento Arm Everywhere para 24 de março de 2026, sinalizando um foco mais profundo nas plataformas de computação de IA, à medida que a administração posiciona a arquitetura no centro dos roteiros de semicondutores de próxima geração.

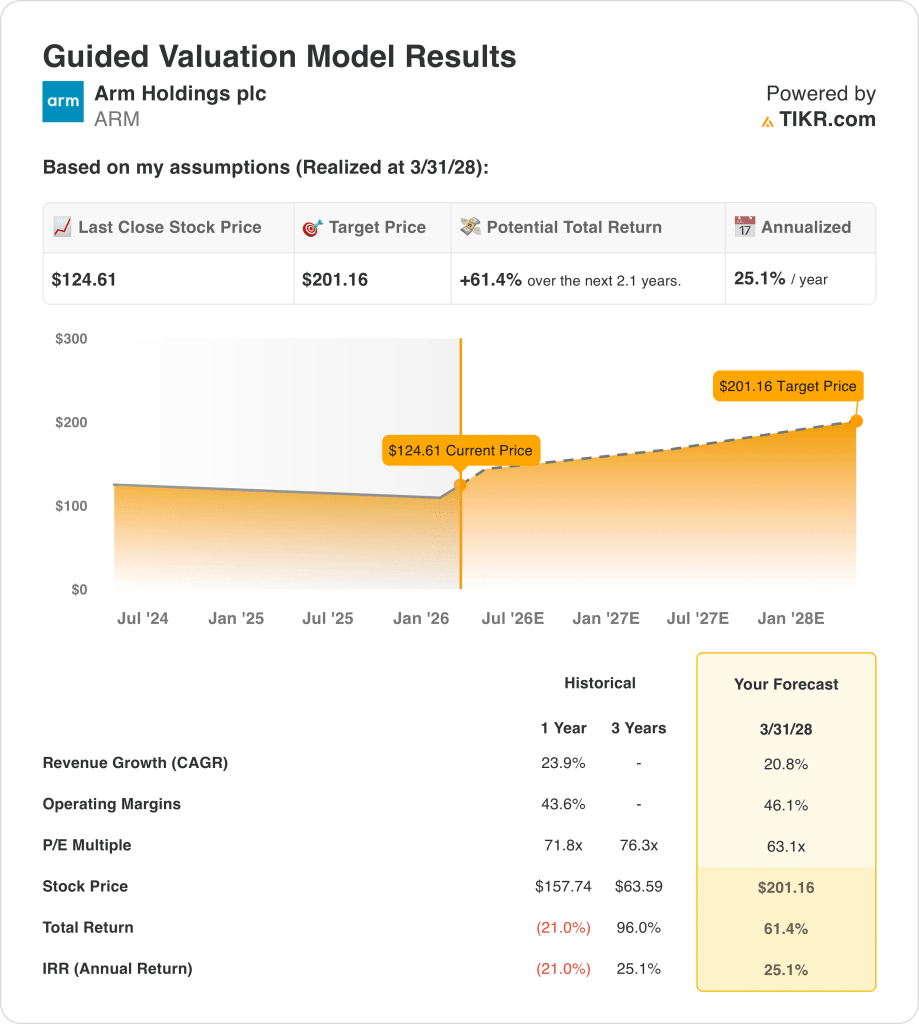

- Estrutura de avaliação: Com base no crescimento sustentado da receita, próximo a 21%, e na expansão das margens operacionais para 46%, as ações da Arm Holdings poderiam chegar a US$ 201 até o ano fiscal de 2028, usando um múltiplo normalizado de 63x os lucros.

- Cálculo do retorno: A partir do preço atual de US$ 125 da Arm Holdings, a meta de US$ 201 implica 61% de aumento total e um retorno anualizado de 25% ao longo de aproximadamente dois anos, impulsionado pelo crescimento dos lucros e pela normalização do múltiplo.

A Arm Holdings plc(ARM) projeta e licencia arquiteturas de CPU e IP de sistema usadas por fabricantes de semicondutores em smartphones, centros de dados, sistemas automotivos e dispositivos IoT, obtendo receita principalmente por meio de licenças iniciais e royalties contínuos vinculados a volumes unitários.

Financeiramente, a receita da Arm atingiu US $ 4 bilhões no ano fiscal de 2025, o lucro bruto se aproximou de US $ 4 bilhões e o lucro operacional se recuperou para US $ 1 bilhão, à medida que as margens operacionais se recuperaram para 21% após um elevado investimento em P&D.

As despesas operacionais das ações da Arm totalizaram US$ 3 bilhões no ano fiscal de 2025, impulsionadas em grande parte por US$ 2 bilhões em gastos com P&D, refletindo a ênfase da administração na relevância da plataforma a longo prazo, em vez da maximização da margem a curto prazo.

Os resultados recentes reforçaram essa estratégia, com a receita do terceiro trimestre de US$ 1 bilhão e a orientação de receita do quarto trimestre de US$ 1 bilhão superando as expectativas, já que a atividade de licenciamento relacionada à IA acelerou nos mercados finais automotivos e de infraestrutura.

Na semana passada, na teleconferência de resultados, o CEO da Arm, Rene Haas, declarou: "Estamos vendo uma forte demanda por Arm em IA, nuvem e automotivo, à medida que os clientes constroem plataformas de computação mais eficientes", ressaltando o foco da administração na onipresença arquitetônica em vez da integração vertical.

Com uma receita projetada próxima a US$ 5 bilhões no ano fiscal de 2026 e um lucro líquido normalizado próximo a US$ 2 bilhões, a atenção dos investidores se concentra em saber se uma avaliação próxima a 63x os lucros reflete de forma justa a durabilidade do crescimento versus o risco de execução na escala atual.

O que o modelo diz sobre as ações da ARM

As ações da ARM se beneficiam da economia de IP escalável e da baixa intensidade de capital, apoiando expectativas elevadas, uma vez que as margens operacionais atingiram 46,1%, juntamente com o forte posicionamento da plataforma.

No entanto, o modelo pressupõe um crescimento de receita de 20,8%, margens de 46,1% e um múltiplo de saída de 63,1x, produzindo um preço-alvo de US$ 201,16 até o ano fiscal de 2028.

A partir de US$ 124,61, o aumento total modelado de 61,4% e o retorno anualizado de 25,1% excedem os custos de oportunidade em relação às alternativas típicas de ações públicas.

O modelo indica uma compra, já que o retorno anualizado de 25,1% reflete uma remuneração ajustada ao risco bem acima das taxas padrão de obstáculos para ações.

Com um retorno anualizado de 25,1% modelado que excede um obstáculo típico de 10% do patrimônio líquido, a avaliação enfatiza a valorização do capital em detrimento da preservação, indicando que a compensação ajustada ao risco é suficiente, justificando uma compra sob uma lógica de avaliação disciplinada.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Arm:

1. Crescimento da receita: 20,8%

As ações da Arm registraram um crescimento de receita de 23,9% no último ano, apoiado pelo impulso de licenciamento em infraestrutura de IA, computação automotiva e aumento da intensidade de royalties de arquiteturas mais recentes.

A execução atual dá suporte à expansão contínua, com receita de US$ 4 bilhões no ano fiscal de 2025 e projetada para cerca de US$ 5 bilhões no ano fiscal de 2026, à medida que a Arm aprofunda a penetração em plataformas de nuvem e de borda.

Sustentar um crescimento de 20,8% requer conversão de licenças relacionadas à IA e volumes estáveis no mercado final, enquanto a fraqueza dos smartphones ou a concentração de clientes se traduziriam rapidamente em desaceleração do crescimento.

Isso está abaixo do crescimento histórico da receita em um ano de 23,9%, indicando que o modelo pressupõe uma desaceleração consistente com a escala, em vez da persistência da expansão do ciclo de pico.

2. Margens operacionais: 46.1%

As margens operacionais das ações da Arm foram, em média, de 43,6% no último ano, o que reflete o modelo de IP pesado da Arm, compensado pelo elevado investimento em P&D para manter a relevância arquitetônica.

O desempenho recente mostra uma recuperação da receita operacional para US$ 1 bilhão, com benefícios de escala e mix de licenciamento apoiando a expansão da margem, apesar de cerca de US$ 2 bilhões em gastos anuais com P&D.

A obtenção de margens de 46,1% pressupõe a persistência da eficiência da monetização e da disciplina de custos, enquanto uma nova intensidade de investimento ou pressão sobre os preços corroeria a alavancagem operacional incremental.

Em comparação com as expectativas de mercado incorporadas na avaliação futura até 31/12/26 E, as premissas de margem se alinham com a alavancagem operacional visível em vez de uma redefinição estrutural.

Isso está acima da margem operacional histórica de um ano de 43,6%, indicando que o modelo pressupõe ganhos incrementais de eficiência em vez de uma mudança radical na estrutura de custos.

3. Múltiplo P/E de saída: 63,1x

A rm Holdings foi negociada em níveis elevados de avaliação, com um P/L de um ano de 71,8x e um P/E NTM de 2/9/26 de 63,07x, refletindo as expectativas de lucros de longo prazo.

No momento da saída, presume-se que os lucros serão escalonados com margens de 46,1%, o que significa que a avaliação capitaliza a lucratividade durável já incorporada nas expectativas de lucros futuros.

O múltiplo de saída de 63,1x pressupõe consistência de execução em vez de expansão do múltiplo, ao passo que qualquer déficit de ganhos resultaria em uma rápida compressão devido ao buffer de avaliação limitado.

Em relação à premissa de P/L do mercado de 2026 de 63,07x, o modelo efetivamente mantém constante o sentimento predominante para evitar o otimismo composto no ano terminal.

Esse valor está abaixo do P/L histórico de um ano de 71,8x, indicando que o modelo pressupõe a compressão da avaliação à medida que o crescimento amadurece e a durabilidade dos lucros substitui os prêmios orientados pela escassez.

O que acontece se as coisas melhorarem ou piorarem?

Os caminhos das ações da Arm Holdings dependem do impulso do licenciamento de IA, da progressão do mix de royalties e da disciplina de execução sustentada até 2030.

- Caso baixo: se a demanda de IA for moderada e a conversão de licenciamento diminuir, a receita crescerá cerca de 19,3% e as margens ficarão próximas de 43,4% → 17,4% de retorno anualizado.

- Caso médio: Com a manutenção da demanda principal de licenciamento e a disciplina de custos intacta, o crescimento da receita fica próximo de 21,4% e as margens melhoram para 46,3% → 25,8% de retorno anualizado.

- Caso alto: se a adoção da IA for acelerada e os royalties escalarem de forma eficiente, a receita atingirá cerca de 23,5% e as margens se aproximarão de 48,8% → 34,0% de retorno anualizado.

Quanto as ações da ARM podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!