Principais conclusões:

- Expansão da Exact Sciences: A Abbott Laboratories obteve a aprovação antitruste alemã em 30 de janeiro de 2026 para a aquisição da Exact Sciences, acrescentando um vetor de crescimento de diagnósticos de câncer que apoia a estrutura de vendas orgânicas de 7% em 2026 da administração.

- Recall Overhang do Libre: A Abbott Laboratories enfrentou uma atualização da FDA em 4 de fevereiro de 2026 relacionada às remoções do FreeStyle Libre 3, depois que a Abbott relatou 860 ferimentos graves e 7 mortes relacionadas ao problema do recall em 7 de janeiro de 2026.

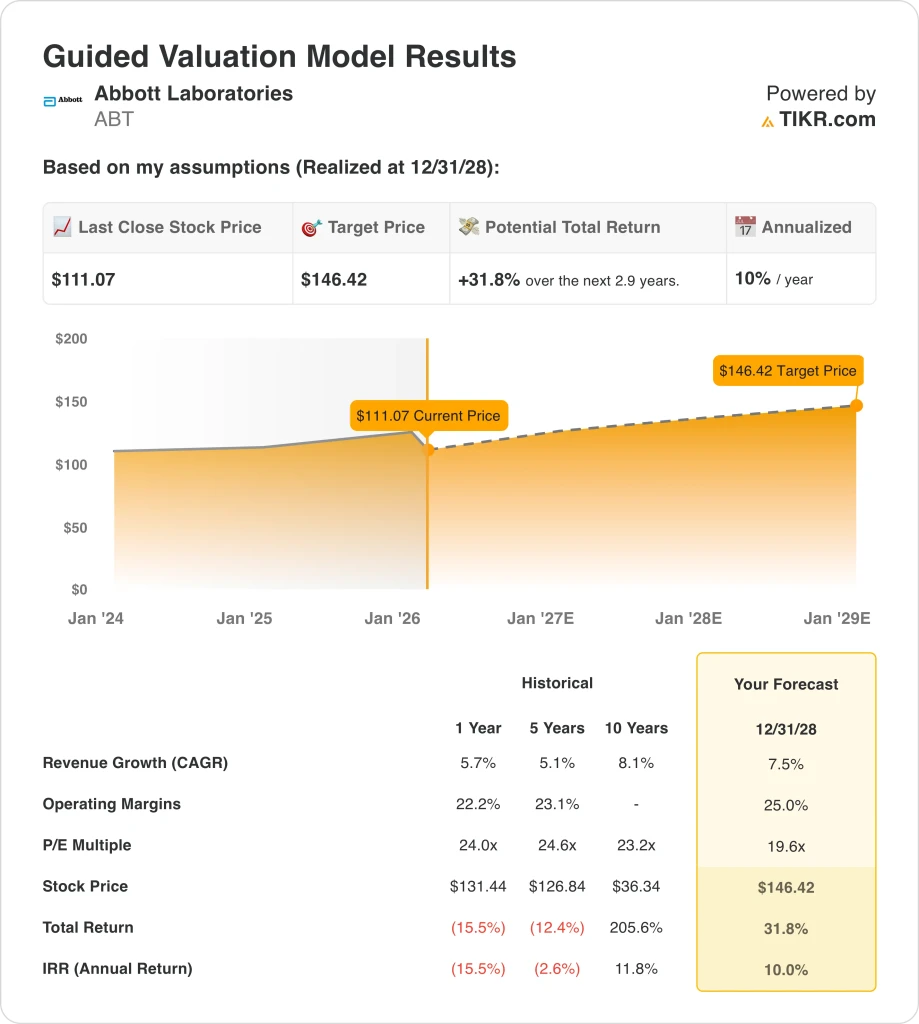

- Configuração do preço-alvo: a Abbott Laboratories pode chegar a US$ 146 até 2028 se a receita aumentar cerca de 8% e as margens operacionais aumentarem para 25%, enquanto o múltiplo de saída se comprime para um P/L de 20x à medida que o crescimento se normaliza.

- Cálculosde retorno: a Abbott Laboratories implica um aumento total de 32% do preço atual de US$ 111 para a meta de US$ 146 em aproximadamente três anos, o que se traduz em retornos anualizados de cerca de 10% de acordo com as premissas do modelo.

A Abbott Laboratories(ABT) vende produtos de saúde em 4 divisões, abrangendo dispositivos médicos, sistemas de teste de diagnóstico, marcas de nutrição e produtos farmacêuticos estabelecidos que atendem hospitais, clínicas e consumidores em 160 países.

Em 2025, a receita chegou a US$ 44 bilhões e o lucro bruto totalizou US$ 25 bilhões, refletindo uma margem bruta de 57% que apoia o reinvestimento e, ao mesmo tempo, isola os ganhos da pressão do mix e dos preços em vários mercados finais.

Ao mesmo tempo, as despesas operacionais foram de US$ 17 bilhões e a receita operacional foi de US$ 8 bilhões, deixando as margens operacionais próximas de 19% e mostrando como a disciplina de custos é importante quando o crescimento da linha superior é de cerca de 6%.

Na teleconferência de resultados do quarto trimestre de 2025, o CEO Robert Ford disse: "O caminho não é sustentável a longo prazo, por isso começamos a fazer mudanças no quarto trimestre".

A gerência orientou um crescimento orgânico de vendas de cerca de 7% e um lucro por ação ajustado de aproximadamente US$ 6 para 2026, ao mesmo tempo em que visava 50 a 70 pontos-base de expansão anual da margem operacional por meio do aumento da margem bruta e da alavancagem de lucros e perdas.

Enquanto isso, no último dia 30 de janeiro, a Alemanha liberou o acordo planejado com a Exact Sciences com uma votação de acionistas pendente para 20 de fevereiro de 2026, o que posiciona a Abbott para uma pegada de diagnóstico maior à medida que os ventos contrários dos testes COVID desaparecem em relação a 2025.

Além disso, na semana passada, a FDA publicou que a Abbott Diabetes Care removeu certos sensores FreeStyle Libre 3 depois que a Abbott citou 860 lesões graves e 7 mortes, criando um teste de reputação e execução dentro de uma franquia CGM de US$ 8 bilhões.

Com a ação a US$ 111 e o modelo de avaliação usando um P/L 20x 2028 para chegar a US$ 146, os investidores ficam discutindo se um ponto final de margem de 25% é conservador ou agressivo, já que os riscos de execução permanecem visíveis em 2026.

O que o modelo diz sobre as ações da ABT

As ações da Abbott têm grandes negócios de diagnósticos e dispositivos médicos que geram caixa estável, mas os mercados de saúde de crescimento lento e a necessidade de investimentos contínuos dificultam a obtenção de um forte aumento.

O modelo pressupõe um crescimento de receita de 7,5%, margens operacionais de 25,0% e um múltiplo de saída de 19,6x, levando a um preço-alvo de US$ 146,42 até 2028.

Esse cenário resulta em um upside total de 31,8% e um retorno anualizado de 10,0%, o que se alinha com as expectativas padrão de retorno de ações, mas não recompensa o risco comercial e regulatório adicional.

O modelo indica uma venda, pois um retorno anualizado de 10,0% não excede o retorno que os investidores normalmente exigem para uma empresa com o perfil de risco da Abbott Laboratories.

Com retornos que correspondem apenas a uma taxa típica de 10%, a avaliação favorece a preservação do capital em detrimento de um crescimento significativo, oferecendo uma justificativa limitada para a alocação de capital incremental de acordo com o modelo.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Abbott:

1. Crescimento da receita: 7,5%

A receita da Abbott cresceu cerca de 6% no último ano, refletindo uma combinação diversificada de serviços de saúde, em que os diagnósticos e dispositivos compensam os ciclos mais lentos de nutrição e produtos farmacêuticos.

A execução atual é apoiada por uma orientação de crescimento orgânico de um dígito médio para 2026, estabilização em diagnósticos pós-COVID e expansão sustentada de dois dígitos em dispositivos médicos que contribuem com a maior parte da receita incremental.

A trajetória futura exige a adoção contínua de dispositivos e a integração bem-sucedida da Exact Sciences, ao passo que uma recuperação nutricional mais lenta ou uma interrupção regulatória rapidamente puxariam o crescimento para baixo dos níveis modelados.

Isso está acima do crescimento histórico da receita em um ano, de 6%, indicando que o modelo pressupõe uma aceleração modesta, apesar da maturidade dos mercados finais da Abbott.

2. Margens operacionais: 25%

As ações da Abbott apresentaram margens operacionais próximas a 22% no último ano, mostrando ganhos constantes de eficiência, mas ainda com intensidade de custos de P&D, fabricação e conformidade regulatória.

O desempenho atual se beneficia da alavancagem de escala, da redução dos custos de insumos e da meta declarada pela administração de 50 a 70 pontos-base de expansão anual da margem em relação ao lucro bruto e às despesas operacionais.

Atingir margens de 25% requer controle disciplinado de custos e poder de precificação sustentado, com a desvantagem surgindo rapidamente se o crescimento desacelerar enquanto os níveis de investimento fixo permanecerem elevados.

Esse valor está acima da margem operacional histórica de um ano de 22%, indicando que o modelo pressupõe uma melhoria contínua da eficiência em vez de estabilidade da margem.

3. Múltiplo P/E de saída: 19,6x

As ações da Abbott foram negociadas perto de um P/L de 24x no último ano porque os lucros permanecem estáveis e o mix de dispositivos médicos suporta um prêmio de avaliação.

O múltiplo de saída reflete uma base de ganhos madura capitalizada sobre o lucro líquido, com o modelo já incorporando a expansão da margem e o crescimento constante, em vez de uma recuperação cíclica ou reavaliação estrutural.

Em 19,6x, a tolerância da avaliação depende de uma execução consistente, já que qualquer perda de lucros ou retrocesso regulatório provavelmente comprimiria os múltiplos, em vez de permitir uma expansão para cima.

Esse valor está abaixo do múltiplo P/L histórico de um ano de 24x, indicando que o modelo pressupõe uma compressão da avaliação compatível com um perfil de crescimento normalizado e mais maduro.

O que acontece se as coisas melhorarem ou piorarem?

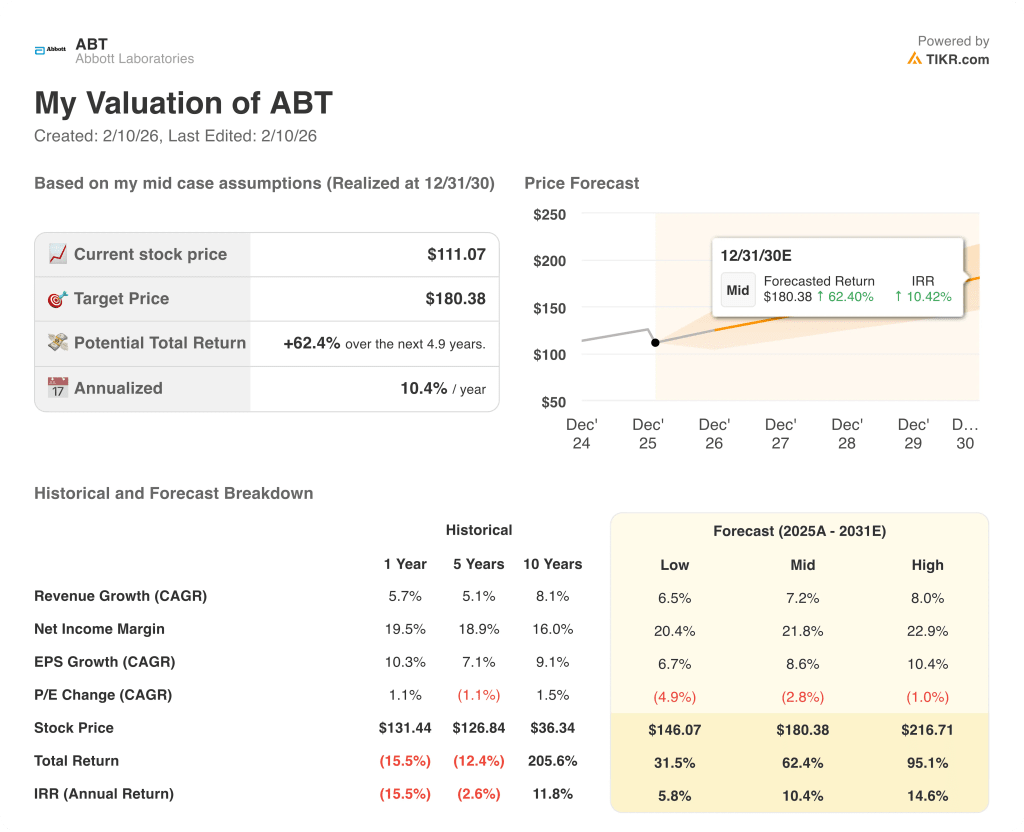

Os resultados das ações da Abbott dependem da execução dos dispositivos médicos, da estabilização dos diagnósticos, da recuperação da nutrição e da disciplina gerencial, definindo uma série de caminhos até 2030.

- Caso baixo: se a dinâmica dos dispositivos desacelerar e a nutrição ficar para trás, a receita crescerá 6,5% e as margens se manterão próximas de 20,4% → retorno anualizado de 5,8%.

- Caso médio: com os dispositivos principais estáveis e o diagnóstico normalizado, a receita cresce 7,2% e as margens aumentam para 21,8% → 10,4% de retorno anualizado.

- Caso alto: se a adoção de dispositivos for acelerada e o controle de custos for mantido, a receita chegará a 8,0% e as margens se aproximarão de 22,9% → 14,6% de retorno anualizado.

Qual é a tendência de alta das ações da Abbott a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!