Principais conclusões:

- Expansão do pipeline: O acordo de licenciamento do RC148 da AbbVie, no valor inicial de US$ 650 milhões, acrescenta uma base de PD-1/VEGF para combinar com seu portfólio de ADC.

- Momento regulatório: Os registros da AbbVie na FDA e na EMA para o Rinvoq no vitiligo posicionam o medicamento como uma potencial primeira opção sistêmica em um grande mercado de dermatologia.

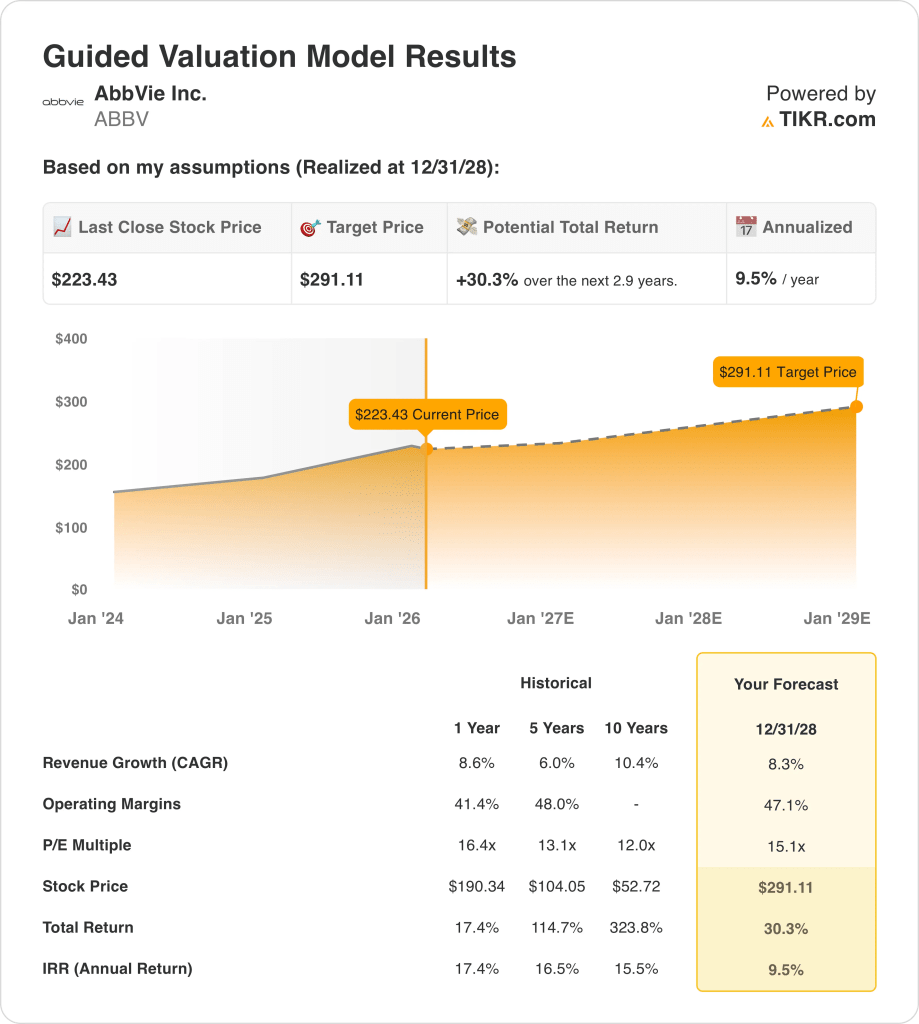

- Trajetória do preço-alvo: As ações da AbbVie podem chegar a US$ 291 até 2028, já que o modelo incorpora um crescimento de receita de 8% e um P/L de 15x.

- Cálculo do retorno: A meta de US$ 291 da AbbVie implica um aumento de 30% em relação ao preço atual de US$ 223, o que se traduz em um retorno anualizado de cerca de 10% ao longo de aproximadamente 3 anos, se as margens e o múltiplo se mantiverem.

A AbbVie Inc.(ABBV) gera US$ 61 bilhões de receita em 2025 nas áreas de imunologia, neurociência, oncologia, estética, cuidados com os olhos e outros produtos especializados por meio de vendas globais de terapias de marca.

Seu portfólio abrange doenças autoimunes, enxaqueca, psiquiatria, oncologia e estética, após cerca de US$ 16 bilhões em erosão do Humira nos EUA após a exclusividade.

Em 2025, a receita totalizou US$ 61 bilhões, com um lucro bruto de US$ 44 bilhões e uma margem operacional de 35%, apoiando o investimento no pipeline.

Para 2026, a orientação visa uma receita de US$ 67 bilhões e um EPS ajustado de US$ 14 a US$ 15, com margens próximas a 49%, apesar da pressão contínua do Humira.

"Recentemente, anunciamos um acordo voluntário com o governo dos EUA... comprometendo-se a investir US$ 100 bilhões em P&D e capital nos EUA na próxima década", disse o CEO Rob Michael na teleconferência de resultados do quarto trimestre de 2025.

Os desenvolvimentos recentes incluem a atividade do acordo de oncologia de janeiro de 2026 vinculada ao RC148 e os registros regulatórios de fevereiro de 2026 para o Rinvoq no vitiligo, enquanto a atualização da Fase 3 do Epkinly destacou o progresso junto com os debates sobre a durabilidade dos resultados do linfoma.

A US$ 223 contra um valor de modelo de US$ 291 usando um múltiplo de 15x, a avaliação depende da execução do pipeline que sustenta a base de receita.

O que o modelo diz sobre as ações da ABBV

As franquias diversificadas da AbbVie e a transição pós-Humira sustentam uma geração de caixa estável, mas limitam o lado positivo devido à intensidade de capital.

O modelo pressupõe um crescimento de receita de 8,3%, margens operacionais de 47,1% e um múltiplo de saída de 15,1x, produzindo um preço-alvo de US$ 291,11.

Isso equivale a um aumento total de 30,3% em relação aos US$ 223,43 e a um retorno anualizado de 9,5% ao longo de aproximadamente três anos.

Dado um retorno anualizado de 9,5% abaixo dos obstáculos típicos do patrimônio líquido, o modelo indica uma venda com base no risco ajustado.

Com um retorno anualizado modelado de 9,5% abaixo de uma barreira de 10% do patrimônio líquido, a remuneração favorece a preservação do capital em detrimento da valorização, justificando uma Venda com base na disciplina de avaliação.

Nossas premissas de avaliação

O modelo de avaliação do TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da AbbVie:

1. Crescimento da receita: 8,3%

As ações da AbbVie apresentaram um crescimento de receita de 8,6% no último ano, refletindo uma grande base farmacêutica em transição para além do Humira e, ao mesmo tempo, sustentando a escala em imunologia e neurociência.

A execução atual sustenta um crescimento de 8,3% à medida que o Skyrizi e o Rinvoq compensam a erosão do Humira, com a receita total aumentando de US$ 56 bilhões para US$ 61 bilhões durante o ciclo mais recente.

Os resultados futuros exigem um impulso contínuo da imunologia e preços estáveis, enquanto os contratempos no cronograma regulatório ou na intensidade da concorrência pressionariam rapidamente a pilha de crescimento.

Esse valor está abaixo do crescimento histórico da receita em um ano, de 8,6%, indicando que o modelo pressupõe uma desaceleração modesta, compatível com a maturidade do portfólio, em vez de uma aceleração sustentada.

2. Margens operacionais: 47.1%

A margem operacional das ações da AbbVie foi, em média, de 41,4% no último ano, refletindo os pesados gastos com P&D, juntamente com os custos de integração e a reestruturação pós-Humira.

O modelo pressupõe uma expansão da margem para 47,1%, à medida que a receita aumenta para US$ 67 bilhões e o lucro operacional cresce mais rapidamente do que as despesas operacionais.

Esse resultado depende de um controle disciplinado dos custos e da eficiência do pipeline, ao passo que falhas na execução ou o aumento do reinvestimento comprimiriam substancialmente as margens.

Esse valor está acima da margem operacional histórica de um ano de 41,4%, indicando que o modelo pressupõe uma maior eficiência que exige uma disciplina de execução sustentada.

3. Múltiplo de P/L de saída: 15,1x

O múltiplo P/L de saída capitaliza a durabilidade dos lucros terminais das ações da AbbVie depois que a transição de crescimento se estabiliza e a visibilidade do pipeline melhora.

Um múltiplo de 15,1x reflete o sentimento normalizado para uma grande empresa farmacêutica com crescimento médio de um dígito e alta conversão de fluxo de caixa.

Como a expansão da margem e o crescimento já estão incorporados, qualquer desapontamento com os lucros levaria à compressão do múltiplo, em vez de suporte à reavaliação.

Esse valor está abaixo do múltiplo P/L histórico de um ano de 16,4x, indicando que o modelo pressupõe a normalização da avaliação em vez da expansão no vencimento.

O que acontece se as coisas melhorarem ou piorarem?

O desempenho das ações da AbbVie depende da execução da imunologia, da entrega do pipeline e da estabilidade do portfólio pós-Humira, criando caminhos operacionais distintos até 2030.

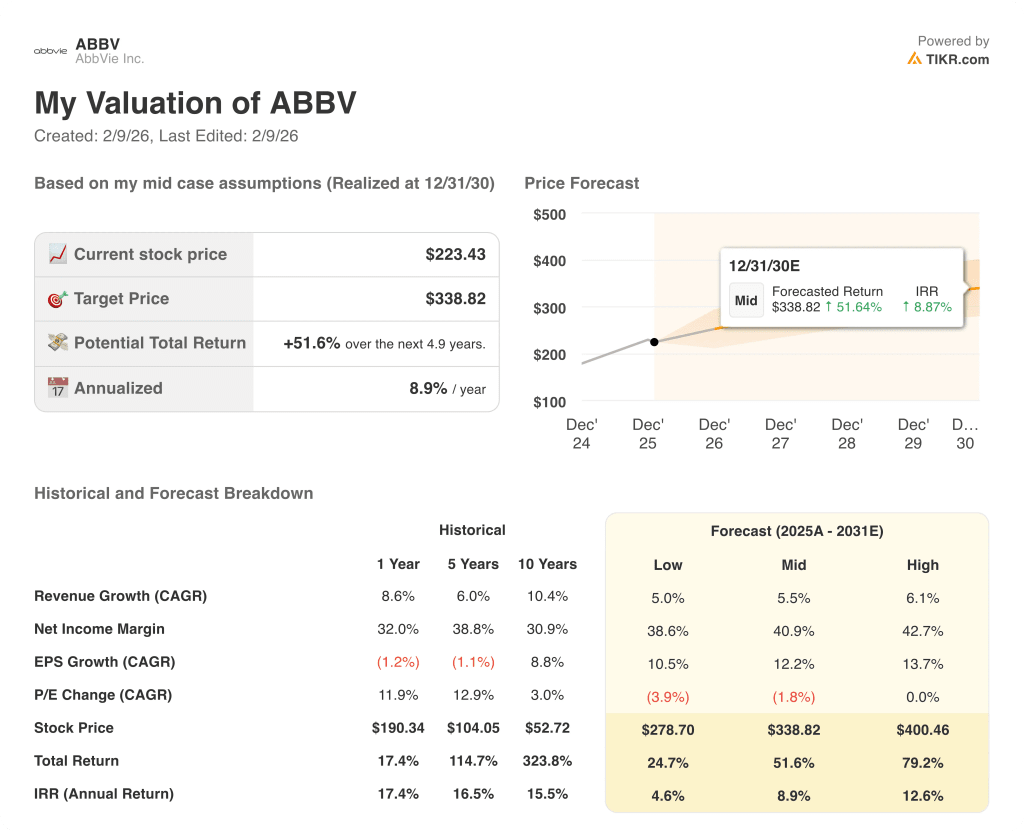

- Caso baixo: se a pressão competitiva persistir e a disciplina de custos enfraquecer, a receita crescerá cerca de 5,0% e as margens líquidas se manterão próximas a 38,6% → retorno anualizado de 4,6%.

- Caso médio: Com o desempenho estável das principais franquias, o crescimento da receita fica próximo de 5,5% e as margens líquidas melhoram para 40,9% → 8,9% de retorno anualizado.

- Caso alto: se a imunologia e a neurociência apresentarem desempenho superior e os custos forem dimensionados de forma eficiente, a receita atingirá cerca de 6,1% e as margens líquidas se aproximarão de 42,7% → 12,6% de retorno anualizado.

Quanto as ações da AbbVie podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!