Principais conclusões:

- Mudança no acordo de preços: A Merck & Co., Inc. chegou a um acordo em dezembro de 2025 com o governo dos EUA, comprometendo-se a investir mais de US$ 70 bilhões no mercado interno e, ao mesmo tempo, expandindo o acesso direto ao paciente para os principais medicamentos para diabetes a preços significativamente mais baixos.

- Execução do pipeline: A Merck & Co., Inc. avançou na estratégia de oncologia em janeiro de 2026 por meio de uma colaboração plurianual com a Guardant Health, fortalecendo os diagnósticos complementares que apoiam a base de vendas trimestrais de US$ 8 bilhões do Keytruda.

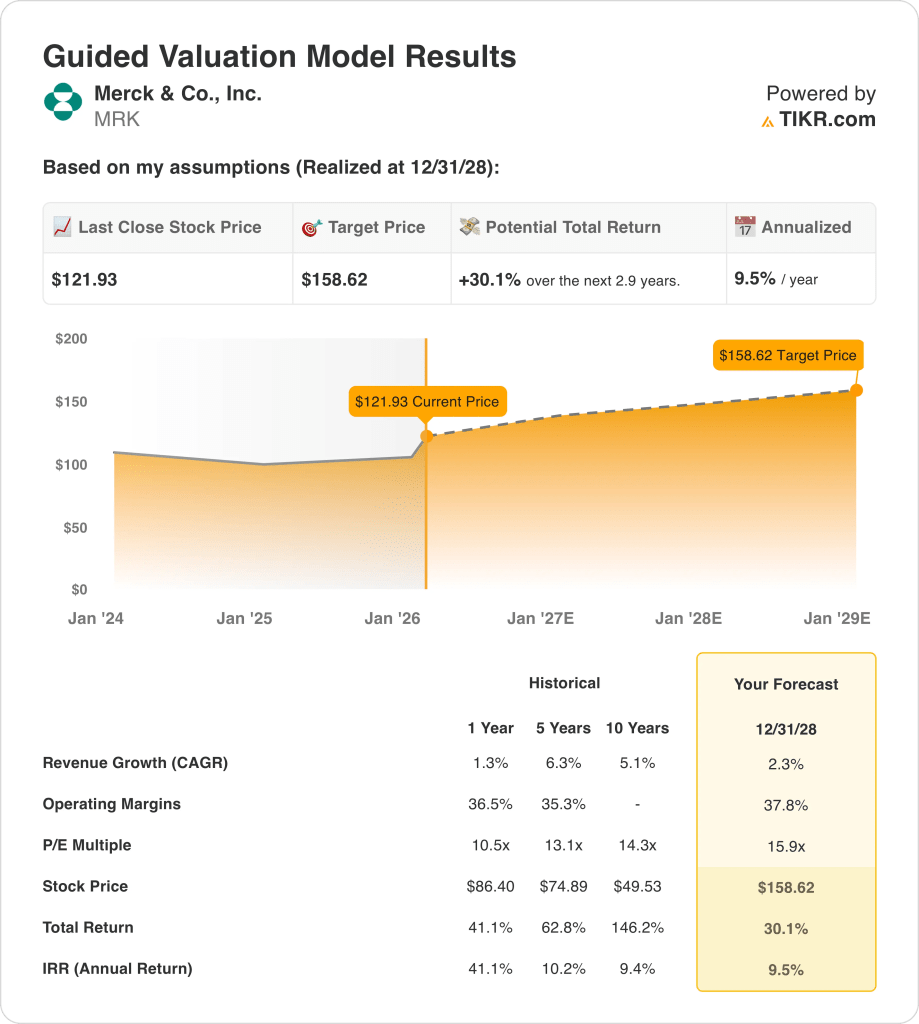

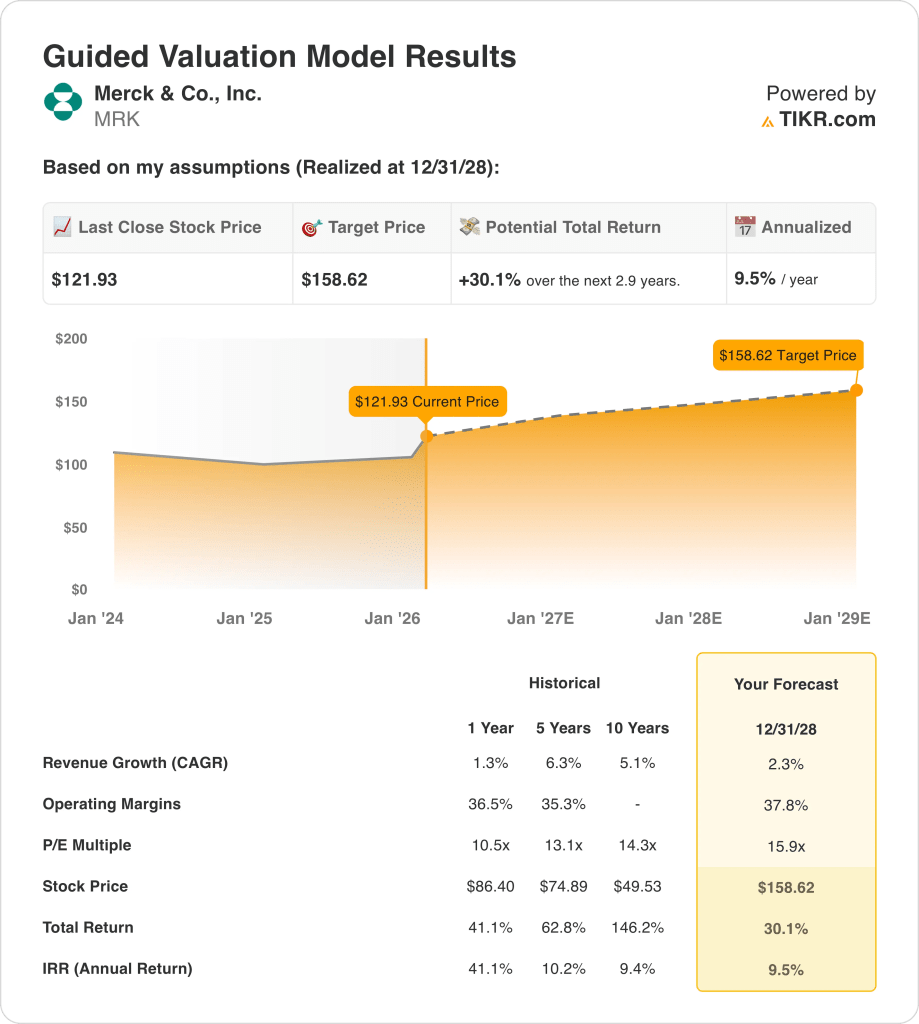

- Âncora de avaliação: As ações da Merck & Co., Inc. podem chegar a US$ 159 em 2028, já que o modelo aplica um crescimento de receita de 2%, margens operacionais de 38% e um múltiplo de ganhos normalizado de 16x.

- Perfil de retorno: A meta de US$ 159 da Merck & Co., Inc. implica um aumento de 30% em relação ao preço atual de US$ 122, o que equivale a um retorno anualizado de 10% em cerca de 3 anos.

A Merck & Co., Inc.(MRK) vende medicamentos de prescrição, vacinas e produtos de saúde animal para hospitais, médicos, governos e consumidores, atingindo uma escala de receita de US$ 65 bilhões em 2025.

No ano passado, sua receita atingiu US$ 65 bilhões, o lucro bruto totalizou US$ 50 bilhões, as despesas operacionais foram de US$ 26 bilhões e o lucro operacional atingiu US$ 25 bilhões, o que se traduziu em uma margem operacional de 38%, refletindo o alto mix de produtos biológicos.

Para 2026, a gerência orientou a receita entre US$ 66 bilhões e US$ 67 bilhões com EPS ajustado de US$ 5 a US$ 5, refletindo a estabilidade da margem próxima a 38%, apesar de um encargo de aquisição única de US$ 4 por ação.

Em 19 de dezembro de 2025, a empresa anunciou um acordo do governo dos EUA vinculado à acessibilidade dos medicamentos e um plano de investimento doméstico de US$ 70 bilhões, remodelando a ótica de preços e garantindo a estabilidade da fabricação e das tarifas.

"Como uma empresa americana, a Merck tem orgulho de trabalhar com o governo Trump para garantir que os americanos possam ter acesso aos medicamentos de que precisam a custos mais baixos", disse o CEO Robert Davis na teleconferência de resultados do quarto trimestre de 2025.

As ações da Merck são atualmente negociadas a US$ 122 e um valor modelado de US$ 159 usando um múltiplo de 16x, os investidores enfrentam a tensão entre a geração estável de caixa e a possibilidade de as mudanças de preços orientadas por políticas restringirem o poder de ganhos futuros.

O que o modelo diz sobre as ações da MRK

A escala da Merck em oncologia e vacinas sustenta uma geração de caixa estável, embora a intensidade de capital e a exposição a políticas limitem as expectativas de crescimento em relação a seus pares que inovam mais rapidamente.

O modelo de avaliação pressupõe um crescimento de receita de 2,3%, margens operacionais de 37,8% e um múltiplo de saída de 15,9x, produzindo um preço-alvo de US$ 158,62 até 2028.

Essa projeção proporciona um upside total de 30,1% e um retorno anualizado de 9,5%, e esse nível se alinha apenas com o risco de linha de base do patrimônio líquido durante o período da previsão.

Esse modelo de avaliação sugere uma Venda, porque um retorno anualizado de 9,5% não atende aos limites exigidos para a implantação de capital incremental.

O retorno anualizado de 9,5% fica abaixo de uma barreira típica de 10% do patrimônio líquido e, portanto, o modelo favorece a preservação do capital em vez da valorização, porque a durabilidade dos lucros e o risco da política limitam a compensação de retorno incremental na avaliação atual.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da MRK:

1. Crescimento da receita: 2,3%

A AbbVie apresentou um crescimento de receita de 8,6% no último ano, apoiado pela escala de imunologia e pela transição para longe da dependência do Humira.

A execução atual sustenta um crescimento de 8,3%, à medida que o Skyrizi e o Rinvoq expandem as indicações e compensam a erosão dos produtos antigos.

Esse caminho requer um impulso sustentado da imunologia e preços estáveis, enquanto uma aceitação mais lenta ou a pressão da concorrência reduziriam o crescimento rapidamente.

Esse crescimento está abaixo do crescimento histórico da receita em um ano, de 8,6%, indicando que o modelo pressupõe uma desaceleração modesta compatível com a maturidade do portfólio.

2. Margens operacionais: 37.8%

A AbbVie registrou uma margem operacional de 41,4% no último ano, refletindo os produtos biológicos de alta margem equilibrados com gastos elevados em P&D.

O modelo pressupõe que as margens aumentem para 47,1% à medida que a receita aumenta e as despesas operacionais crescem mais lentamente do que o lucro bruto.

Esse resultado depende da disciplina de custos e da eficiência do pipeline, enquanto o reinvestimento mais alto ou a pressão sobre os preços comprimiriam as margens.

Esse valor está acima da margem operacional histórica de um ano de 41,4%, indicando que o modelo pressupõe uma maior eficiência que exige uma execução sustentada.

3. Múltiplo de P/L de saída: 15,9x

O múltiplo de saída capitaliza os ganhos terminais da AbbVie após a normalização do crescimento e a estabilização da visibilidade do pipeline até o final do período de previsão.

Um P/L de 15,1x reflete fluxos de caixa duráveis, mas limita a reavaliação, dada a maturidade e a exposição à política já incorporada aos lucros.

Esse valor está abaixo do múltiplo P/L histórico de um ano, de 16,4x, indicando que o modelo pressupõe uma compressão de avaliação compatível com um perfil de lucros maduro.

O modelo usa um múltiplo de saída mais baixo do que a suposição do mercado de 23,69x o P/L a termo porque pressupõe a normalização à medida que o crescimento amadurece, o risco de política persiste e o elevado múltiplo a termo de hoje não se sustenta em um perfil de lucros em estado estacionário em 2028.

O que acontecerá se as coisas melhorarem ou piorarem?

Os resultados das ações da Merck dependem da durabilidade da demanda de oncologia, da estabilidade do volume de vacinas e da disciplina de custos em um portfólio maduro, criando caminhos operacionais distintos até 2031.

- Caso baixo: se o crescimento da oncologia desacelerar e a pressão sobre os preços persistir, a receita crescerá 1,6% e as margens se manterão próximas a 30,8% → retorno anualizado de 3,6%.

- Caso médio: Com o desempenho esperado da oncologia e das vacinas, a receita crescerá 1,8% e as margens melhorarão para 32,6% → 7,4% de retorno anualizado.

- Caso alto: se os volumes de oncologia surpreenderem e o controle de custos se fortalecer, a receita atingirá um crescimento de 1,9% e as margens se aproximarão de 34,2% → 10,8% de retorno anualizado.

Qual é a tendência de alta das ações da Merck a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!