Principais conclusões:

- Redefinição da revisão estratégica: A Mastercard concluiu uma revisão estratégica e está cortando 4% da equipe e assumindo uma despesa de reestruturação de US$ 200 milhões no primeiro trimestre para redirecionar os gastos para áreas de crescimento prioritárias.

- Ganhos de compartilhamento de rede: A Mastercard ampliou sua parceria com a Capital One e entrou em 2026 com uma receita líquida no quarto trimestre de 15% e um aumento de 22% nos serviços, reforçando os ganhos de participação na emissão e monetização além das taxas de swipe.

- Trajetória dos preços: As ações da Mastercard podem chegar a US$ 838 até 2028, já que o modelo capitaliza um crescimento de receita de 12%, margens operacionais de 60% e um múltiplo de saída de 28x.

- Cálculo do retorno: A meta de US$ 838 da Mastercard implica um aumento de 53% em relação aos US$ 549 atuais, o que se traduz em um retorno anualizado de 16% nos próximos 3 anos.

A Mastercard Incorporated(MA) administra uma rede global de cartões e uma plataforma de serviços que gera taxas a partir de volumes de transações entre emissores, comerciantes e parceiros digitais em 200 países.

A Mastercard permaneceu resiliente até 2025, com a receita líquida do quarto trimestre aumentando 15% e a receita de serviços de valor agregado aumentando 22%, uma vez que os dados de pagamentos aumentaram as taxas de anexação.

O lucro bruto não foi fornecido nos materiais, mas a alavancagem operacional permaneceu forte, com o lucro operacional aumentando 17% e as despesas operacionais aumentando 12%.

A gerência associou a mudança à disciplina de custos, com o diretor de relações com investidores, Devin Corr, declarando na teleconferência do quarto trimestre de 2025: "Recentemente, concluímos uma análise estratégica de nossos negócios", juntamente com um encargo de reestruturação de US$ 200 milhões no primeiro trimestre de 2026 e uma redução de 4% na força de trabalho.

As tendências de volume permaneceram favoráveis, com o GDV do quarto trimestre aumentando 7%, o volume internacional aumentando 14% e a penetração sem contato em 77%, enquanto quase 4 bilhões de cartões em vigor sustentam a utilidade da rede.

A avaliação pressupõe que as margens se mantenham próximas a 60%, mesmo com a compressão do múltiplo de saída para 28x, deixando US$ 838 até 2028, o que depende de a execução se manter à frente do crescente escrutínio da soberania de pagamentos na Europa.

O que o modelo diz sobre as ações da MA

A rede de pagamentos em escala, a estrutura com poucos ativos e o mix de serviços de alta margem da Mastercard sustentam expectativas elevadas, apesar do escrutínio regulatório e competitivo.

O modelo pressupõe um crescimento de receita de 12,4%, margens operacionais de 59,9% e um múltiplo de saída de 28,2x, gerando um preço-alvo de US$ 838,49 até 2028.

O upside total implícito de 52,8% e o retorno anualizado de 15,7% excedem os custos de oportunidade típicos de ações, oferecendo uma compensação em relação à exposição ao risco de grandes empresas.

O modelo indica uma opção de compra, já que um retorno anualizado de 15,7% favorece a valorização do capital sob uma lógica disciplinada de avaliação ajustada ao risco.

Com um retorno anualizado projetado de 15,7% acima de uma barreira padrão de 10% do patrimônio líquido, a avaliação compensa o risco regulatório e de execução, apoia a valorização do capital em detrimento da preservação e garante uma compra com base em um raciocínio disciplinado de alocação de capital.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Mastercard:

1. Crescimento da receita: 12,4%

A receita das ações da Mastercard cresceu a um CAGR de 16,4% em um ano, refletindo os fortes volumes internacionais, a força dos preços e a crescente contribuição dos serviços de valor agregado em uma rede global de cartões.

O apoio ao crescimento atual vem das tendências de volume de pagamento de dois dígitos, da expansão contínua do mix de serviços e dos gastos estáveis dos consumidores, sustentando uma base de receita medida em dezenas de bilhões.

Essa premissa depende do consumo global resiliente, da interrupção regulatória limitada e do poder de precificação sustentado, ao passo que a recuperação mais lenta das viagens ou a pressão das taxas dos comerciantes diminuiriam rapidamente o ímpeto da receita.

Esse nível fica abaixo do crescimento histórico da receita em um ano, de 16,4%, e o modelo pressupõe uma expansão mais lenta à medida que a escala aumenta e a maturidade do mercado se eleva.

2. Margens operacionais: 59.9%

As margens operacionais foram, em média, de 58,4% no último ano, refletindo as altas margens incrementais da economia da rede e o controle disciplinado das despesas com tecnologia e pessoal.

A execução recente inclui o crescimento da receita em meados da década contra o crescimento das despesas em um nível baixo de dois dígitos, apoiando a expansão da margem para 59,9%, já que os benefícios de escala superam o reinvestimento incremental.

A manutenção desse nível exige disciplina de custos, inflação limitada de custos regulatórios e ganhos contínuos no mix de serviços, enquanto a pressão salarial ou os gastos com conformidade comprimiriam as margens rapidamente.

Isso está acima da margem operacional histórica de um ano de 58,4%, indicando que o modelo pressupõe eficiência incremental em vez de reinvestimento agressivo.

3. Múltiplo P/E de saída: 28,2x

A Mastercard foi negociada a um P/L de 32,7x no último ano, apoiada por lucros duradouros, altos retornos sobre o capital e ciclicidade limitada em relação a seus pares financeiros mais amplos.

Um múltiplo de saída de 28,2x pressupõe uma qualidade de lucros duradoura e uma forte geração de caixa, enquanto o sentimento do mercado se normaliza e reavalia as possíveis quedas até 2028.

Esse valor está abaixo do múltiplo P/L histórico de um ano de 32,7x, indicando que o modelo pressupõe a compressão da avaliação, apesar dos fundamentos duradouros do negócio.

O que acontece se as coisas melhorarem ou piorarem?

O desempenho das ações da Mastercard depende dos gastos do consumidor global, dos volumes de pagamentos internacionais e do controle disciplinado dos custos, estabelecendo uma série de caminhos possíveis até 2030.

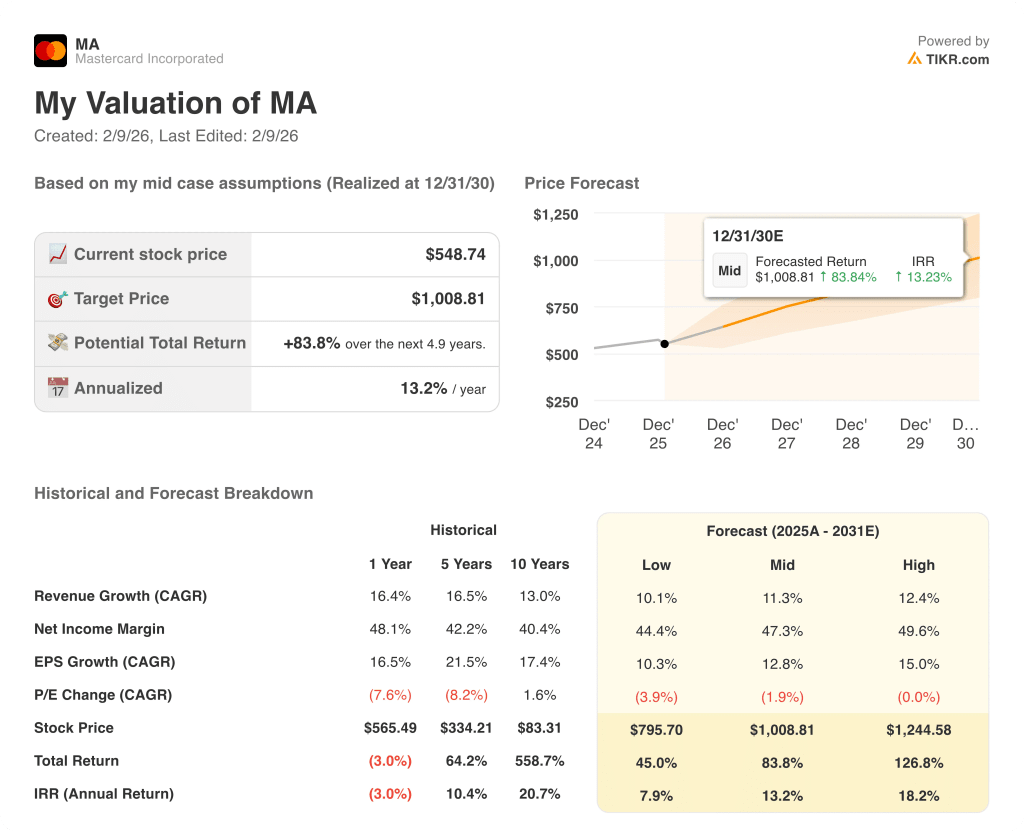

- Caso baixo: se a pressão regulatória aumentar e o crescimento do volume esfriar, a receita crescerá perto de 10,1% e as margens ficarão em torno de 44,4% → 7,9% de retorno anualizado.

- Caso médio: Com os gastos do consumidor estáveis e a expansão dos serviços intacta, a receita cresce perto de 11,3% e as margens melhoram para 47,3% → 13,2% de retorno anualizado.

- Caso alto: se as viagens internacionais se acelerarem e a disciplina de custos se mantiver, a receita chegará a 12,4% e as margens se aproximarão de 49,6% → 18,2% de retorno anualizado.

Qual é a tendência de alta das ações da Mastercard a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!