Principais conclusões:

- Aumento da rede de IA: meta de receita de IA de US$ 2,75 bilhões para 2026, acima dos US$ 1,5 bilhão em 2025.

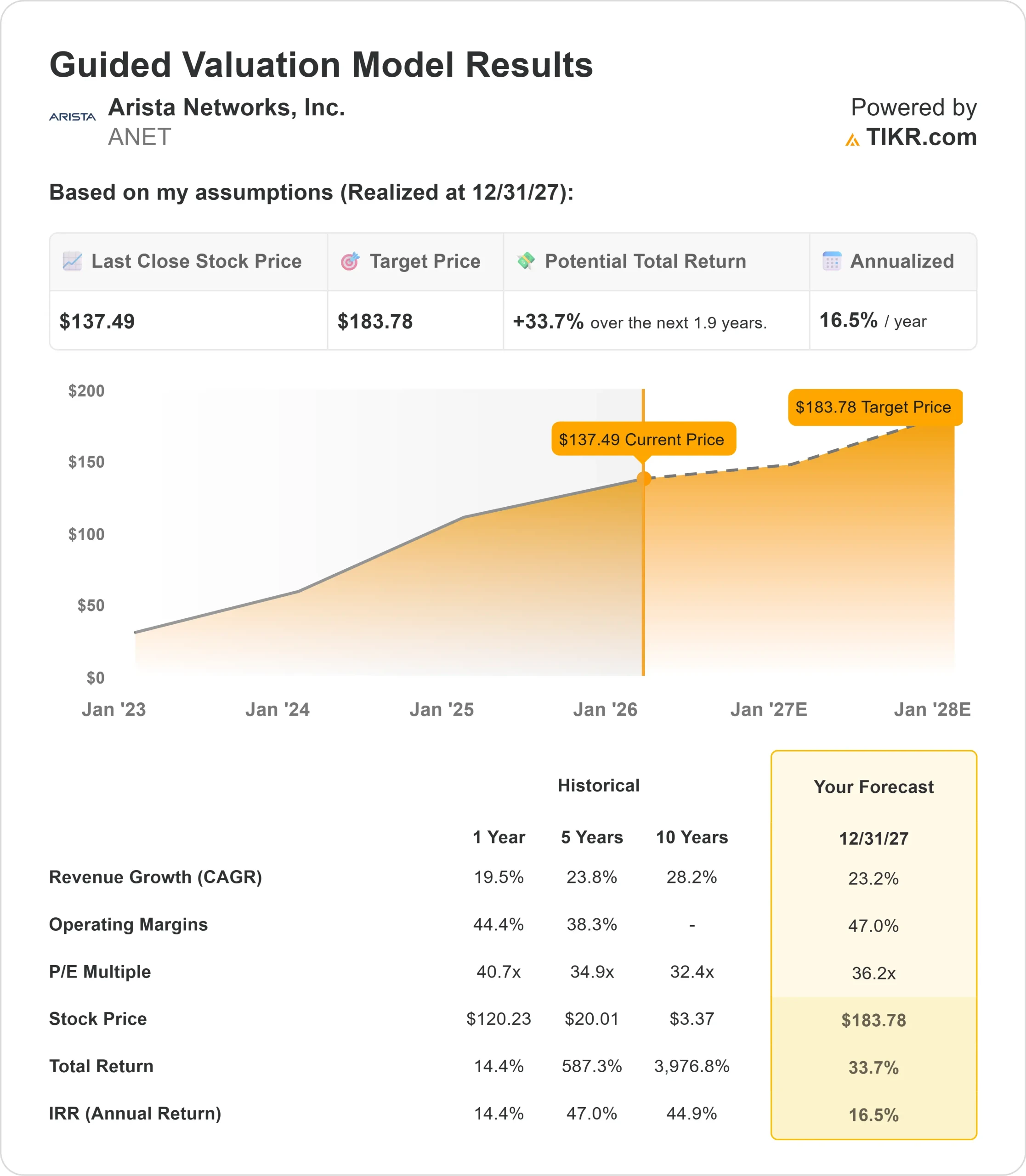

- Projeção de preço: Com base na execução atual, as ações da ANET podem chegar a US$ 184 em dezembro de 2027.

- Ganhos potenciais: Essa meta implica um retorno total de 34% em relação ao preço atual de US$ 137.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 16,5% nos próximos 1,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Arista Networks(ANET) acaba de registrar seu 19º trimestre recorde consecutivo, com uma receita de US$ 2,31 bilhões no 3º trimestre de 2025, um aumento de 27,5% em relação ao ano anterior. A líder em redes está capitalizando o boom da infraestrutura de IA, mantendo uma margem bruta de 65,2%, líder do setor.

O CEO Jayshree Ullal e o recém-promovido presidente e CTO Ken Duda estão executando uma estratégia agressiva centrada na rede de data center de IA.

A empresa orientou a receita do ano fiscal de 2025 para US$ 8,87 bilhões (crescimento de 26-27%) e aumentou sua perspectiva para 2026 para US$ 10,65 bilhões, representando um crescimento de 20% em uma base muito maior.

A receita de rede de IA da Arista está acelerando acentuadamente - de uma meta de US$ 1,5 bilhão em 2025 para US$ 2,75 bilhões em 2026.

A empresa está ganhando tanto em redes de treinamento de IA de back-end quanto em implantações de inferência de front-end em titãs da nuvem, enquanto seu negócio de campus continua a crescer de forma constante em direção a US $ 1,25 bilhão.

Apesar desse impulso, as ações da Arista são negociadas a US$ 137, oferecendo uma vantagem significativa para os investidores que reconhecem a posição dominante da empresa na infraestrutura de rede de IA.

O que o modelo diz sobre as ações da Arista Networks

Analisamos a transformação da Arista no principal fornecedor de redes para data centers de IA, com recursos de software e relacionamentos com clientes incomparáveis.

A empresa está conquistando participação em vários segmentos de redes de IA. Enquanto concorrentes como a NVIDIA agrupam redes com GPUs e fornecedores de caixas brancas oferecem soluções de commodities, a Arista oferece a "melhor" opção - hardware superior com diagnósticos integrados e o sistema operacional EOS mais confiável do setor.

A Arista agora trabalha em estreita colaboração com desenvolvedores de modelos de IA, como a OpenAI e a Anthropic, e não apenas com fornecedores de infraestrutura.

O portfólio Etherlink da empresa oferece suporte a redes scale-out atualmente e está posicionado para oportunidades de scale-up à medida que os padrões Ethernet, como o ESUN, amadurecem. Com os titãs da nuvem construindo clusters de mais de 100.000 GPUs e data centers em escala de gigawatts que consomem muita energia, a Arista está no centro de uma demanda de rede sem precedentes.

Usando uma previsão de crescimento de receita anual de 23,2% e margens operacionais de 47%, nosso modelo projeta que as ações subirão para US$ 184 em 1,9 ano. Isso pressupõe um múltiplo de 36,2x entre preço e lucro.

Isso representa uma compressão modesta em relação às médias históricas de P/L da Arista de 40,7x (um ano) e 34,9x (cinco anos). O múltiplo ligeiramente inferior reconhece a possível moderação nos gastos com infraestrutura de IA e na dinâmica competitiva, ao mesmo tempo em que reflete a posição premium da Arista.

O valor real está na manutenção da liderança em redes de IA, na expansão para arquiteturas de aumento de escala e na manutenção de margens mais altas por meio da excelência operacional.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação do TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ANET:

1. Crescimento da receita: 23,2%

O crescimento da Arista é impulsionado pela demanda explosiva de redes de IA em vários segmentos de clientes.

A empresa atingiu sua meta de IA de US$ 1,5 bilhão para 2025 e agora espera US$ 2,75 bilhões em 2026 - um aumento de 83% apenas na receita de IA. A gerência vê a rede de IA como um impulsionador de crescimento a longo prazo, à medida que os modelos escalam, exigindo redes de treinamento de back-end maciças e expandindo a infraestrutura de inferência de front-end.

Além da IA, o negócio de campus da Arista continua ganhando força após a aquisição da VeloCloud. A empresa tem como meta US$ 1,25 bilhão em receita de campus para 2026, acima dos cerca de US$ 750-800 milhões em 2025. A expansão internacional e a conquista de novos clientes proporcionam uma pista adicional.

2. Margens operacionais: 47%

A Arista mantém uma excelente lucratividade por meio de disciplina operacional e diferenciação de software.

A empresa apresentou uma margem operacional de 48,6% no terceiro trimestre de 2025, demonstrando sua capacidade de manter a eficiência em meio ao rápido crescimento. A orientação para o quarto trimestre de 47-48% de margem operacional e a perspectiva para 2026 de 43-45% refletem os investimentos na expansão da entrada no mercado e no desenvolvimento de produtos, embora ainda superem em muito os pares do setor.

As margens brutas permanecem sólidas em 64-65%, apoiadas por receitas de software e serviços que se aproximam de 19% das vendas totais. Mesmo que o mix de clientes mude para titãs da nuvem de alto volume, o valor do software e a excelência operacional da Arista sustentam a lucratividade líder do setor.

3. Múltiplo P/E de saída: 36,2x

Atualmente, o mercado avalia a Arista em 42,9x os lucros. Supomos uma compressão para 36,2x em nosso período de previsão.

A incerteza de curto prazo em relação aos padrões de gastos com infraestrutura de IA e a intensidade competitiva das soluções agrupadas justificam alguma compressão dos múltiplos.

No entanto, o histórico da Arista de 19 trimestres consecutivos de resultados recordes, o profundo relacionamento com os clientes de todos os principais provedores de nuvem e um mercado total endereçável em expansão sustentam uma avaliação premium.

Como a empresa demonstra uma execução consistente em uma escala de receita de mais de US$ 10 bilhões e mantém a diferenciação por meio da inovação de software, o múltiplo deve se estabilizar bem acima da média do setor de redes.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

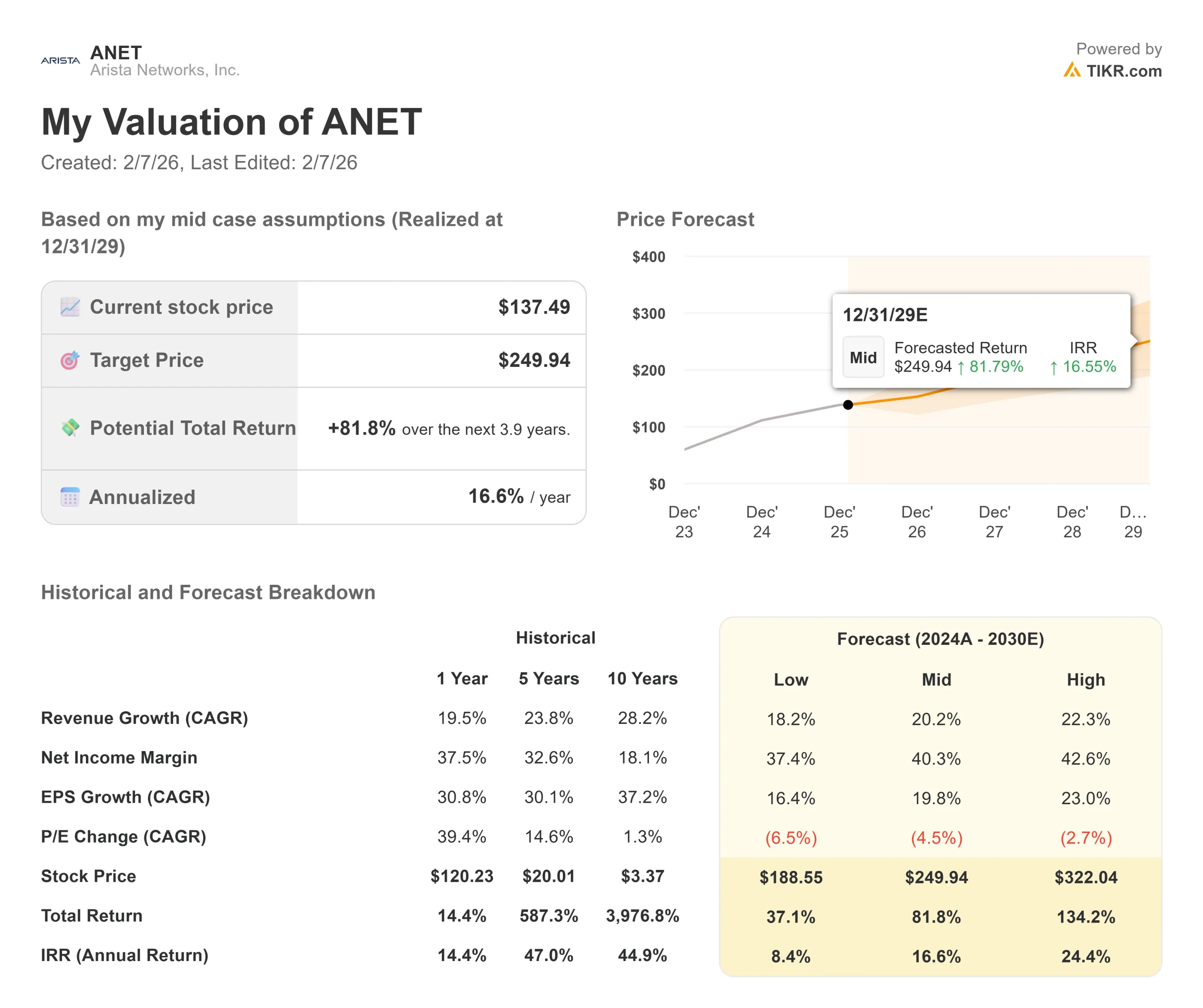

A rede de IA enfrenta tanto grandes oportunidades quanto desafios de execução. Veja a seguir como as ações da Arista podem se comportar em diferentes cenários até dezembro de 2029:

- Caso baixo: se o crescimento da receita desacelerar para 18,2% e as margens de lucro líquido forem reduzidas para 37,4%, os investidores ainda terão um retorno total de 37,1% (8,4% ao ano).

- Caso médio: Com um crescimento de 20,2% e margens de 40,3%, esperamos um retorno total de 81,8% (16,6% ao ano).

- Caso alto: se a infraestrutura de IA se acelerar e a Arista mantiver margens de 42,6% enquanto cresce a 22,3%, o retorno total poderá chegar a 134,2% (24,4% ao ano).

Veja o que os analistas pensam sobre as ações da ANET neste momento (grátis com TIKR) >>>

A faixa reflete a execução da demanda de rede de IA, a adoção bem-sucedida da Ethernet em escala e a manutenção da disciplina de margem à medida que o negócio se expande.

No caso baixo, os gastos com IA são moderados ou as pressões competitivas das soluções agrupadas se intensificam.

No caso alto, a demanda de infraestrutura de IA excede as expectativas, a Arista ganha participação na rede de expansão antes do previsto e o negócio de campus acelera mais rápido do que o esperado.

Quanto as ações da Arista Networks podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!