Principais conclusões:

- Transformação da rede: A UPS reduziu o volume da Amazon em 1 milhão de pacotes/dia, automatizando 68% das instalações.

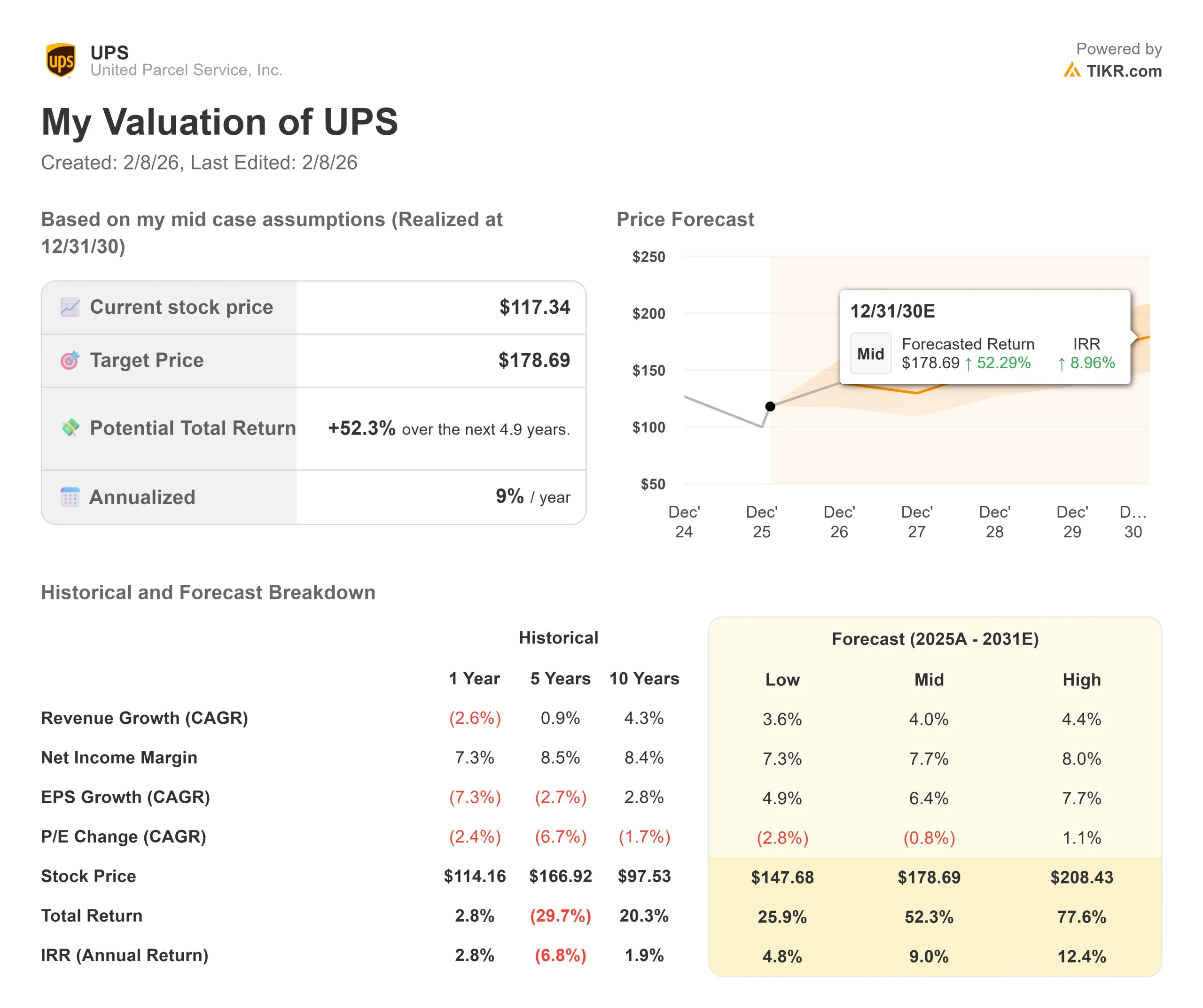

- Projeção de preço: Com base na execução atual, as ações da UPS podem chegar a US$ 141 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 20% em relação ao preço atual de US$ 117.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 6,6% nos próximos 2,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A United Parcel Service(UPS) está no meio de uma grande transformação. A empresa registrou uma receita de US$ 24,5 bilhões no quarto trimestre e uma receita de US$ 88,7 bilhões no ano inteiro, mas esses números contam apenas parte da história.

A CEO Carol Tomé está executando uma estratégia deliberada para reduzir a rede, melhorar as margens e posicionar a UPS para um crescimento sustentável.

- A empresa reduziu o volume da Amazon em aproximadamente um milhão de peças por dia em 2025 e planeja cortar mais um milhão em 2026.

- Essa redução permitiu que a UPS fechasse 93 prédios, reduzisse as horas de trabalho em 26,9 milhões e eliminasse 48.000 posições operacionais.

- Apesar do declínio do volume, a UPS gerou US$ 3,5 bilhões em economias e manteve um serviço líder no setor pelo oitavo ano consecutivo.

O CFO Brian Dykes enfatizou que 2026 será um ano de transição com metades diferentes. O primeiro semestre enfrenta os ventos contrários da queda da Amazon, da terceirização de parte do Ground Saver para a USPS e dos custos de aposentadoria da frota MD-11.

O segundo semestre deve apresentar crescimento do lucro operacional, já que a UPS sai com uma rede mais enxuta e eficiente, construída para a expansão da margem.

O que o modelo diz sobre as ações da UPS

Analisamos a UPS por meio de sua transformação em uma operadora de logística mais eficiente, focada em clientes premium e serviços de alto valor.

A empresa está se afastando do volume de comércio eletrônico de baixa margem.

- No quarto trimestre, a penetração de pequenas e médias empresas (SMB) atingiu 31,2% do volume total dos EUA, a maior penetração do quarto trimestre na história da empresa.

- O volume business-to-business (B2B) atingiu 37,5%, a melhor penetração do quarto trimestre em seis anos. Essa melhoria no mix fez com que a receita por peça aumentasse 8,3% em relação ao ano anterior, o maior crescimento em quatro anos.

- A UPS agora processa 66,5% de seu volume por meio de instalações automatizadas, que têm um custo por peça 28% menor do que as instalações convencionais.

- A empresa planeja aumentar a automação para 68% até o final do ano de 2026, acrescentando 24 novas instalações automatizadas e fechando pelo menos mais 24 edifícios convencionais somente no primeiro semestre.

Usando uma previsão de crescimento de receita anual de 2,6% e margens operacionais de 10,3%, nosso modelo projeta que as ações subirão para US$ 141 em 2,9 anos. Isso pressupõe um múltiplo preço/lucro de 13,9x.

Isso representa uma compressão das médias históricas de P/L da UPS de 15,9x (cinco anos) e 16,4x (dez anos).

O múltiplo mais baixo reflete os riscos de execução da transformação da rede, a pressão da margem de curto prazo no primeiro semestre de 2026 e a incerteza em relação às políticas de comércio internacional.

O valor real está na conclusão da reconfiguração da rede e, ao mesmo tempo, na captura do crescimento em PMEs, serviços de saúde e serviços premium que geram margens mais altas.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da UPS:

1. Crescimento da receita: 2,6%

A UPS espera um crescimento modesto à medida que conclui sua transformação estratégica.

A empresa prevê uma receita doméstica estável nos EUA em 2026, com quedas no primeiro semestre compensadas pelo crescimento no segundo semestre. A receita das PMEs e das empresas deve crescer um dígito baixo no primeiro semestre e, em seguida, acelerar para um dígito médio no segundo semestre, com a conclusão da redução gradual da Amazon.

A receita internacional enfrenta ventos contrários devido às mudanças tarifárias e à eliminação da isenção de minimis, que fez com que o volume de importação dos EUA caísse 24,4% em relação ao ano anterior no quarto trimestre.

No entanto, a UPS está observando um crescimento de dois dígitos nos mercados asiáticos fora da China, com novos hubs no Vietnã, nas Filipinas e em Hong Kong, que estão expandindo a capacidade em rotas comerciais em expansão.

2. Margens operacionais: 10.3%

A UPS tem como meta a melhoria sustentada da margem por meio da eficiência operacional.

A empresa apresentou uma margem operacional de 9,8% em 2025, apesar da queda no volume. A administração espera margens estáveis em 2026, já que os custos de transição no primeiro semestre compensam as melhorias no segundo semestre. A margem operacional doméstica dos EUA deve sair de 2026 com um aumento, depois de cair para meados de um dígito no primeiro trimestre.

A UPS planeja economizar US$ 3 bilhões com a fase final da redução da Amazon, incluindo 25 milhões de horas operacionais a menos e até 30.000 reduções de cargos por meio de atritos e aquisições voluntárias de motoristas.

A terceirização do Ground Saver para a USPS melhorará a economia, embora os benefícios totais não se materializem até 2027.

3. Múltiplo P/E de saída: 13,9x

O mercado avalia a UPS em 16,6x os lucros. Presumimos que o P/L será reduzido para 13,9x durante o período de nossa previsão.

A complexidade da execução no curto prazo pesa sobre o múltiplo. A empresa enfrenta pressão de margem no primeiro trimestre de 2026 devido aos custos de transição do Ground Saver, atrasos na remoção de despesas relacionadas à Amazon e custos adicionais de arrendamento de aeronaves decorrentes da aposentadoria do MD-11.

À medida que a UPS demonstra uma execução consistente no segundo semestre de 2026 e prova que pode crescer enquanto expande suas margens, o múltiplo deve se estabilizar. Os investimentos da empresa em recursos como a tecnologia RFID já estão gerando ganhos comerciais, com os ganhos do quarto trimestre aumentando 25% em relação ao ano anterior.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

As empresas de logística enfrentam ciclos econômicos e pressões da concorrência. Veja a seguir como as ações da UPS podem se comportar em diferentes cenários até dezembro de 2028:

- Cenário baixo: se o crescimento da receita desacelerar para 3,6% e as margens ficarem em 7,3%, os investidores ainda terão um retorno total de 25,9% (4,8% ao ano).

- Caso médio: Com um crescimento de 4,0% e margens de 7,7%, esperamos um retorno total de 52,3% (9% ao ano).

- Caso alto: se a transformação da rede exceder as expectativas e a UPS capturar um crescimento acelerado de 4,4% nas PMEs e no setor de saúde, ao mesmo tempo em que expande as margens 8% mais rápido do que o previsto, os retornos poderão ser substancialmente maiores, em torno de 77,6% (12,4% ao ano).

Veja o que os analistas pensam sobre as ações da UPS neste momento (grátis com TIKR) >>>

A faixa depende da conclusão do deslizamento da Amazon sem problemas de serviço, da captura de participação de mercado lucrativa em segmentos-alvo e da manutenção da expansão da margem, apesar dos aumentos de custos de mão de obra programados para a metade posterior do contrato com o Teamsters.

Quanto as ações da UPS podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!