Principais conclusões:

- Excesso de regulamentação: A Netflix enfrentará um exame minucioso em 2026, quando os órgãos reguladores dos EUA analisarem o acordo proposto com a Warner, introduzindo um risco de execução juntamente com o crescimento da receita da Netflix em 2025 de quase 16%.

- Posicionamento estratégico: A expansão da lista de conteúdo global da Netflix e a disciplina de preços sustentam margens de lucro líquido acima de 30% no caso médio, reforçando as vantagens de escala apesar da pressão antitruste.

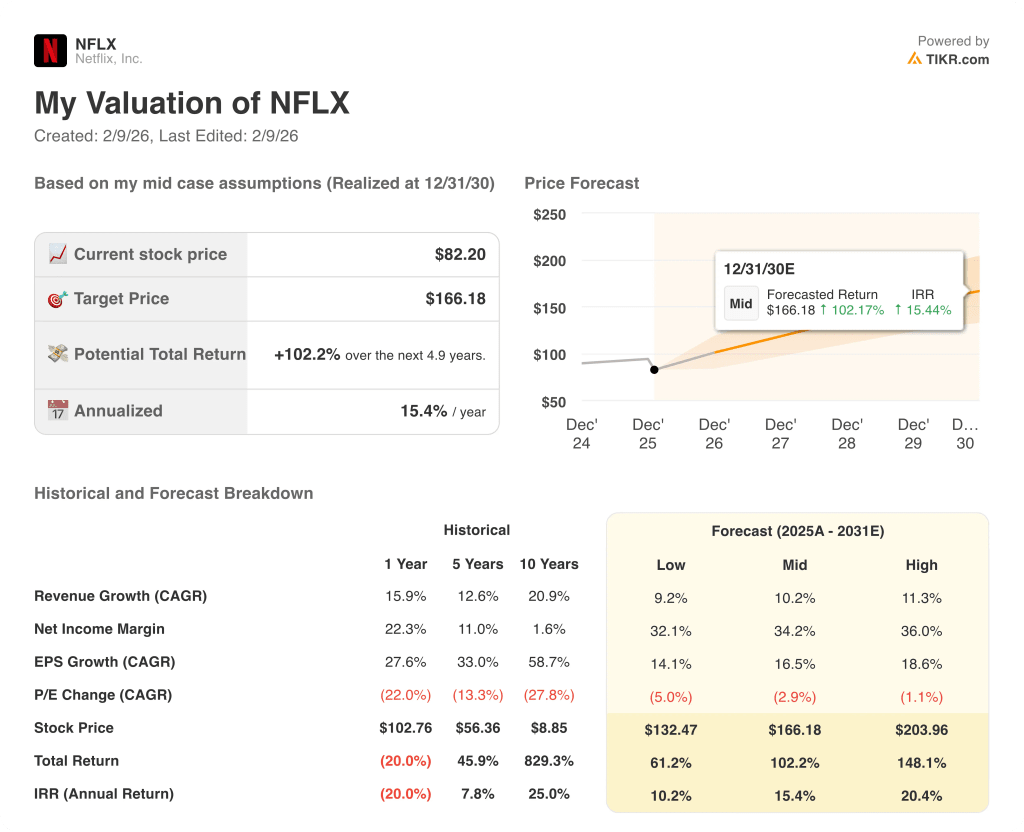

- Preço-alvo: com base em um crescimento de receita de 10%, margens líquidas de 34% e normalização de múltiplos, as ações da Netflix poderiam chegar a US$ 166 até 2030, de acordo com o cenário médio.

- Perfil de retorno: A meta de US$ 166 implica um aumento total de 102% em relação ao preço atual de US$ 82, o que se traduz em um retorno anualizado de 15% para os investidores da Netflix.

A Netflix, Inc.(NFLX) é uma empresa global de entretenimento baseada em assinaturas que monetiza conteúdo original e licenciado em TV, filmes, jogos e programação ao vivo, gerando uma receita de US$ 45 bilhões em 2025 em mais de 190 países.

Em 2025, a Netflix gerou US$ 22 bilhões em lucro bruto, manteve as despesas operacionais próximas a US$ 32 bilhões e obteve um lucro operacional de US$ 13 bilhões, elevando as margens operacionais para quase 30%.

Essa expansão de margem foi consequência da forte execução de preços e do crescimento de assinantes, com a receita aumentando 16% ano a ano e o lucro líquido normalizado atingindo US$ 11 bilhões.

Estrategicamente, a Netflix entrou em 2026 no centro dos debates sobre consolidação do setor, já que a Warner Bros. Discovery reafirmou a confiança na aprovação regulatória para uma fusão da Netflix rejeitada por 93% dos acionistas em uma oferta rival de US$ 108 bilhões da Paramount.

A atenção dos órgãos reguladores se intensificou quando o Departamento de Justiça dos Estados Unidos abriu uma investigação para apurar se a Netflix se envolveu em comportamento anticompetitivo ligado à transação proposta.

A empresa definiu claramente sua posição durante a disputa, com um co-chefe da Netflix declarando que apenas um número "muito pequeno" de ações da Warner apoiava a oferta da Paramount.

As ações agora refletem a tensão entre um negócio que gera lucros acima de 15% ao ano e uma redefinição de avaliação impulsionada pela incerteza antitruste, deixando o caminho para US$ 166 até 2030 dependente da execução e não do sentimento.

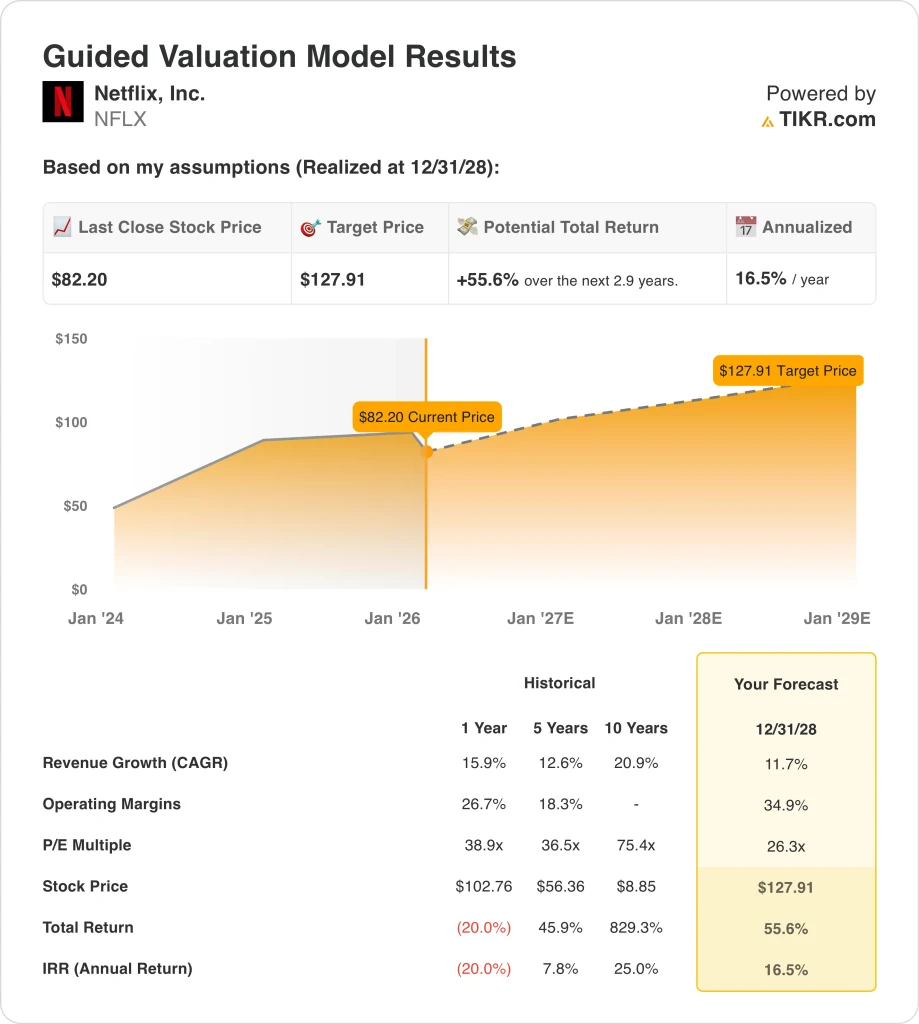

O que o modelo diz sobre as ações da NFLX

A escala global da Netflix, a alta alavancagem de conteúdo e as necessidades limitadas de capital incremental sustentam expectativas elevadas, apesar do escrutínio regulatório e das pressões de consolidação do setor.

O modelo pressupõe um crescimento de receita de 10,2%, margens líquidas de 34,2% e compressão do múltiplo de saída de 2,9%, produzindo um preço-alvo de US$ 166,18 até 2030.

O upside total de 102,2% e o retorno anualizado de 15,4% excedem os custos de oportunidade típicos e compensam os riscos regulatórios, de execução e competitivos das ações.

O modelo indica uma opção de compra, pois o retorno anualizado de 15,4% supera as taxas de barreira do patrimônio líquido e apoia a valorização do capital sob uma lógica de avaliação disciplinada.

Com um retorno anualizado modelado de 15,4% acima de uma barreira típica de 10% do patrimônio líquido, a avaliação compensa o risco regulatório e de execução, favorece a valorização do capital em detrimento da preservação e justifica uma compra com base na disciplina de alocação de capital ajustada ao risco.

Nossas premissas de avaliação

O modelo de avaliação do TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Netflix:

1. Crescimento da receita: 11,7%

A receita das ações da Netflix cresceu 16% no último ano, pois o crescimento do número de assinantes, as ações de preços e a tração da publicidade compensaram o amadurecimento da base de streaming norte-americana.

A execução atual reflete uma receita de US$ 45 bilhões, com crescimento de dois dígitos apoiado pelo aumento do nível de anúncios, aplicação do compartilhamento de senhas e acréscimos constantes de assinantes internacionais.

A manutenção do crescimento de 11,7% requer monetização contínua de anúncios e eficiência de conteúdo, enquanto o engajamento mais fraco ou a resistência de preços pressionariam rapidamente o impulso da linha superior.

Isso está abaixo do crescimento histórico da receita de 16% em um ano, indicando que o modelo pressupõe moderação consistente com a escala e a maturidade do streaming global.

2. Margens operacionais: 34.9%

As margens operacionais das ações da Netflix aumentaram para 27% no ano passado, pois a disciplina de amortização de conteúdo e a alavancagem da receita melhoraram a lucratividade em todas as regiões.

Os resultados atuais mostram uma receita operacional de US$ 13 bilhões e margens próximas a 30%, tudo isso apoiado pelo crescimento mais lento dos gastos com conteúdo e pelo aumento da receita média por usuário.

Para atingir margens de 34,9%, é necessário um orçamento de conteúdo rigoroso e uma rotatividade estável de assinantes, enquanto custos de produção mais altos ou licitações competitivas corroeriam o progresso das margens.

Isso está acima da margem operacional histórica de um ano de 27%, indicando que o modelo pressupõe mais ganhos de eficiência em vez de aceleração do reinvestimento de custos.

3. Múltiplo de P/L de saída: 26,3x

O múltiplo de saída de 26,3 vezes capitaliza os ganhos duradouros de uma plataforma global em escala com fluxos de caixa de assinatura previsíveis e menor intensidade de capital.

O modelo já incorpora a expansão da margem e o crescimento da receita, o que limita a justificativa para a expansão do múltiplo além das avaliações normais de mídia de grande capitalização.

Qualquer decepção com o crescimento do número de assinantes ou com a pressão regulatória comprimiria o múltiplo rapidamente, já que o suporte da avaliação se baseia na execução sustentada e não no sentimento.

Esse valor está abaixo do P/L histórico de um ano de 39×, indicando que o modelo pressupõe a normalização da avaliação, em vez de uma reavaliação, apesar da melhoria da lucratividade.

O que acontece se as coisas melhorarem ou piorarem?

As trajetórias das ações da Netflix dependem da monetização dos assinantes, da escala de publicidade, da disciplina de conteúdo e dos resultados regulatórios, estabelecendo resultados divergentes orientados pela execução até 2030.

- Caso baixo: se a monetização de assinantes desacelerar e os custos de conteúdo permanecerem rígidos, a receita crescerá 9,2% com margens próximas a 32,1% → 10,2% de retorno anualizado.

- Caso médio: Com a tração da camada de anúncios e o controle dos gastos, a receita cresce 10,2% e as margens chegam a 34,2% → 15,4% de retorno anualizado.

- Caso alto: se a publicidade for ampliada de forma eficiente e o engajamento continuar forte, a receita crescerá 11,3% e as margens se aproximarão de 36,0% → 20,4% de retorno anualizado.

Quanto as ações da Netflix podem subir daqui para frente?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!