Os múltiplos de avaliação são a abreviação mais comum para avaliar se uma ação está barata ou cara. O preço em relação ao lucro, EV em relação ao EBITDA, preço em relação às vendas e vários outros índices visam quantificar até que ponto os investidores estão pagando em relação às medidas de desempenho da empresa.

O problema é que múltiplos diferentes contam histórias diferentes, e o uso do múltiplo errado para um determinado negócio pode levar a conclusões extremamente enganosas.

Uma empresa de software e um banco podem ser negociados a 15 vezes o lucro, mas essa comparação é quase sem sentido. A empresa de software pode parecer cara em uma base de preço sobre o valor contábil, mas barata em uma base de EV sobre as vendas.

O banco pode parecer barato em uma base de preço por livro, mas caro em uma base de preço por depósitos. Cada múltiplo capta um aspecto diferente do valor, e cada um tem pontos cegos que podem obscurecer, em vez de iluminar, o quadro real.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito)>>>

Para escolher o múltiplo correto, é necessário entender o que cada um mede, por que ele é importante para tipos específicos de empresas e quais distorções podem fazer com que até mesmo o múltiplo adequado seja enganoso.

Um múltiplo que funciona perfeitamente para um setor pode ser inútil para outro. Um múltiplo que oferece clareza para empresas maduras pode confundir o quadro para empresas de alto crescimento. O objetivo é combinar a ferramenta de avaliação com as características específicas da empresa que está sendo analisada.

Este guia explica os principais múltiplos de avaliação, quando cada um se aplica, as armadilhas a serem evitadas e como usar o TIKR para comparar empresas usando as métricas que mais importam para suas situações específicas.

Por que o múltiplo correto é importante

O uso do múltiplo errado pode fazer com que uma ação barata pareça cara ou uma ação cara pareça barata. Uma empresa industrial de capital intensivo pode parecer supervalorizada no preço/valor contábil porque seus ativos são depreciados bem abaixo do custo de reposição. Uma empresa de software de alto crescimento pode parecer absurdamente cara com base no P/L final porque os lucros atuais são suprimidos pelo investimento em crescimento. Em ambos os casos, o múltiplo é tecnicamente preciso, mas praticamente inútil para tomar decisões de investimento.

O múltiplo correto se alinha à forma como a empresa cria valor. Para empresas com muitos ativos, o valor contábil e os ativos tangíveis são importantes porque o poder de ganho da empresa deriva de sua base de capital físico. No caso de empresas com poucos ativos, os ganhos e o fluxo de caixa são mais importantes porque o valor da empresa vem de sua capacidade de gerar lucros sem imobilizar capital. Para empresas não lucrativas, mas em crescimento, a receita pode ser a única âncora significativa até que a empresa alcance escala.

As convenções do setor existem por boas razões. Os analistas financeiros que cobrem um setor convergem para determinados múltiplos porque essas métricas capturam melhor o que gera valor nesse setor. Os investidores de varejo que ignoram essas convenções e aplicam múltiplos genéricos em todas as empresas perdem um contexto importante. Um banco negociando a 1,2x o valor contábil significa algo muito diferente de uma empresa de software com o mesmo múltiplo.

O conjunto de comparação também é importante. Um múltiplo só é significativo em relação a algo: a própria história da empresa, seus concorrentes ou o mercado mais amplo. O uso do múltiplo correto garante que a comparação seja igual para todos. Comparar um fabricante de capital intensivo com uma empresa de software com base no EV-to-EBITDA ignora o fato de que um exige reinvestimento contínuo, enquanto o outro converte quase todo o EBITDA em fluxo de caixa livre.

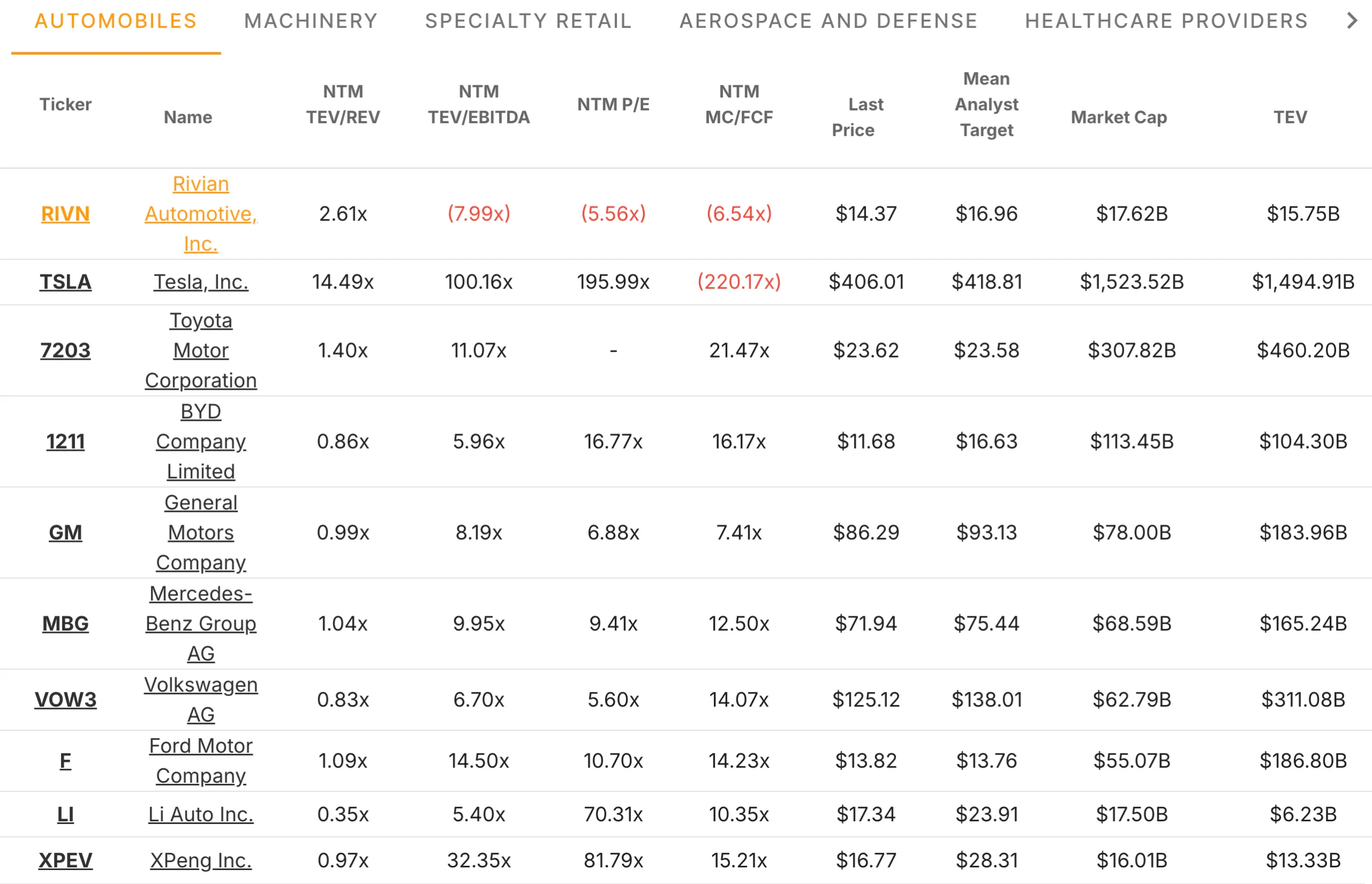

Dica do TIKR: o TIKR exibe várias métricas de avaliação simultaneamente, permitindo que você veja quais são as mais relevantes para um determinado negócio. A guia Concorrentes ajuda a garantir que você esteja usando as mesmas métricas que os analistas aplicam a empresas semelhantes.

Múltiplos baseados em lucros

O preço em relação aos lucros é o múltiplo de avaliação mais amplamente reconhecido porque, em última análise, os lucros pertencem aos acionistas. Uma empresa negociada a 15x o lucro tem um preço de quinze dólares para cada dólar de lucro anual. Múltiplos mais baixos sugerem avaliações mais baratas, se tudo o mais for igual, enquanto múltiplos mais altos indicam que os investidores estão pagando mais por cada dólar de lucro.

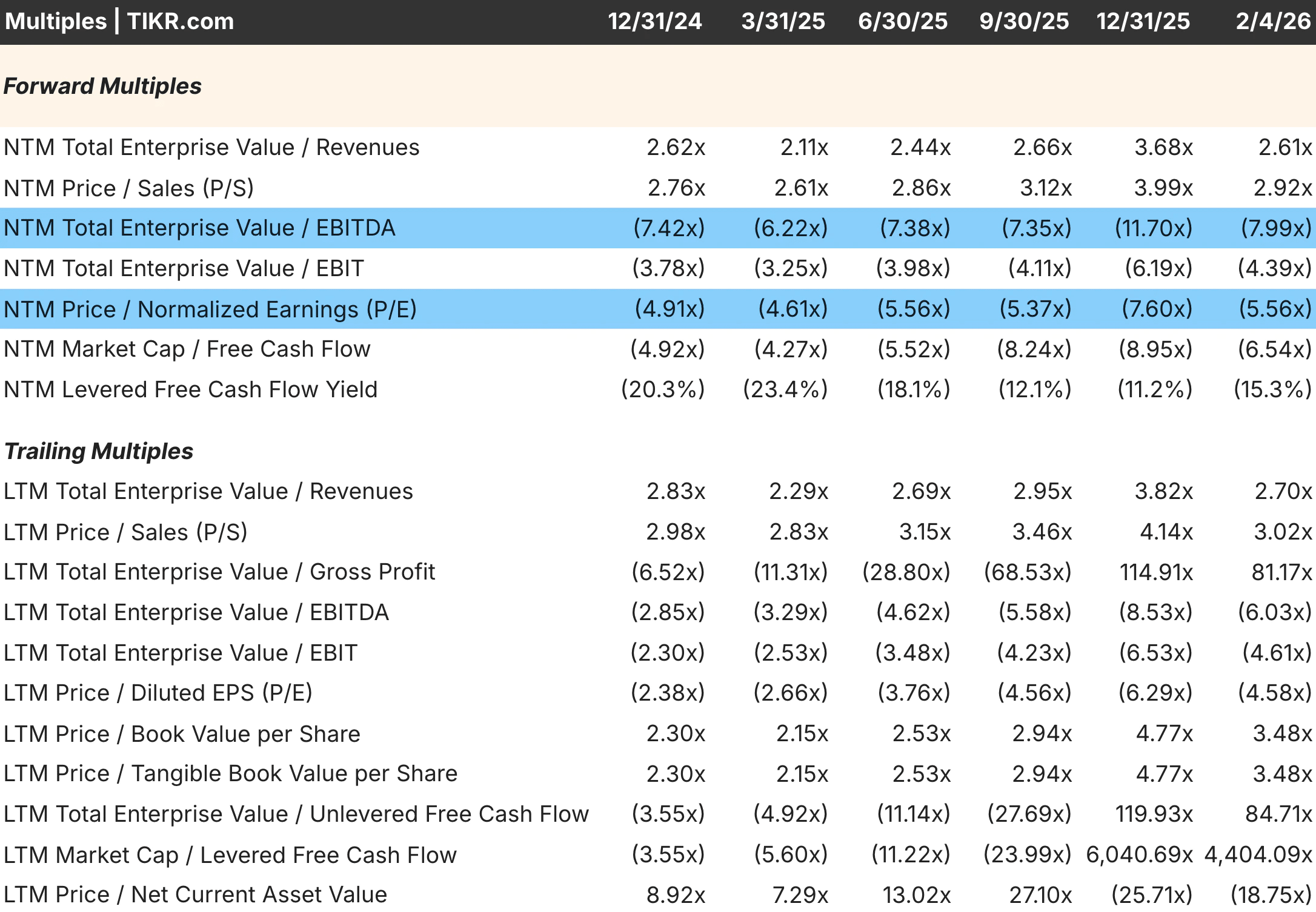

O P/L funciona melhor para empresas lucrativas com lucros relativamente estáveis. Ele fornece uma medida clara e intuitiva que conecta o preço aos lucros gerados pela empresa. O P/L futuro, com base nos lucros futuros estimados, geralmente é mais útil do que o P/L de rastreamento porque as ações são precificadas com base nas expectativas e não no histórico. Uma empresa com lucros decrescentes pode apresentar um P/L final baixo, mas um P/L futuro alto à medida que os lucros caem.

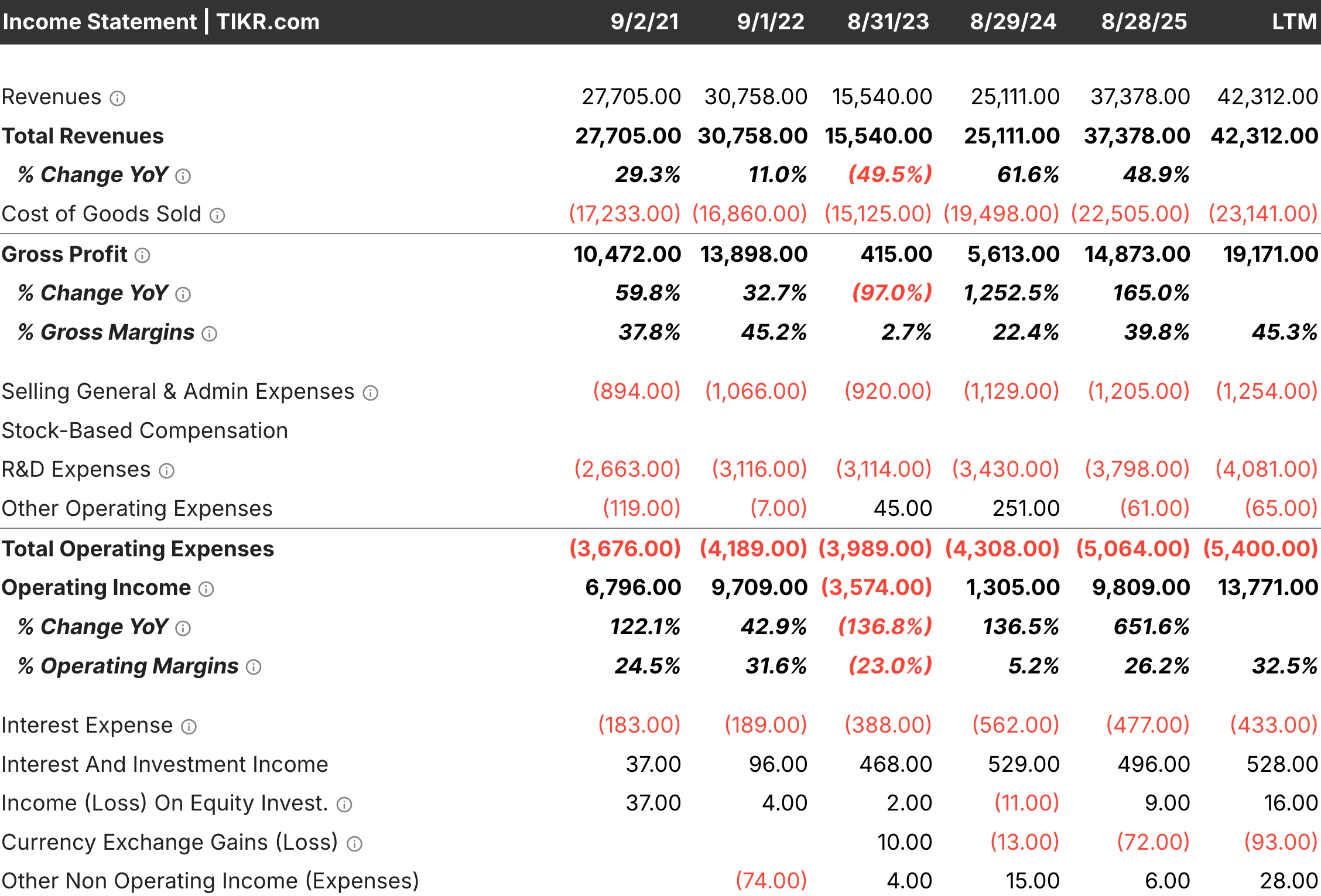

As limitações do P/L tornam-se aparentes quando os lucros são voláteis, negativos ou distorcidos por escolhas contábeis. Uma empresa que ganhou US$ 2 por ação no ano passado, mas que deverá ganhar US$ 0,50 este ano, tem um P/L final que não tem relação com sua avaliação atual. Uma empresa com encargos não monetários significativos pode apresentar lucros GAAP deprimidos que subestimam sua lucratividade real. Para essas situações, outros múltiplos fornecem imagens mais claras.

O P/L também ignora a estrutura de capital. Duas empresas com índices de P/L idênticos podem ter valores empresariais muito diferentes se uma tiver dívidas significativas e a outra tiver caixa líquido. A empresa alavancada tem reivindicações totais mais altas contra seus negócios, mesmo que o múltiplo de patrimônio líquido pareça o mesmo. Para comparar empresas com balanços patrimoniais diferentes, os múltiplos de valor empresarial são mais apropriados.

Dica do TIKR: o TIKR mostra os índices P/E futuros e de arrasto. Para a maioria das análises, concentre-se no P/L futuro com base nas estimativas dos próximos doze meses, o que reflete o que você está realmente pagando pelos lucros esperados.

Avalie qualquer ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Múltiplos de valor da empresa

Os múltiplos de valor da empresa, como EV-to-EBITDA e EV-to-EBIT, levam em conta a estrutura de capital, medindo o valor total da empresa em vez de apenas o valor do patrimônio líquido. O valor da empresa é igual à capitalização de mercado mais a dívida menos o caixa, representando o que um adquirente pagaria para possuir toda a empresa livre e desembaraçada. Isso torna os múltiplos EV mais apropriados para comparar empresas com alavancagem diferente.

O EV-to-EBITDA é popular porque o EBITDA se aproxima do fluxo de caixa operacional antes das despesas de capital. Ele elimina os efeitos das políticas de depreciação, despesas com juros e alíquotas de impostos que podem diferir entre as empresas por motivos não relacionados aos seus negócios subjacentes. Duas empresas com operações semelhantes, mas com escolhas contábeis diferentes, apresentarão índices EV/EBITDA semelhantes, mesmo que seus índices P/E sejam diferentes.

A limitação do EBITDA é que ele ignora as despesas de capital, que são custos reais de caixa para muitas empresas. Uma empresa de manufatura com grandes exigências de capex contínuos converte muito menos de seu EBITDA em fluxo de caixa livre do que uma empresa de software com capex mínimo. Compará-las apenas com base no EV/EBITDA exagera o valor relativo da empresa de capital intensivo. Para essas situações, o EV/EBIT ou EV/Fluxo de caixa livre fornece um quadro mais preciso.

O EV/EBIT inclui a despesa de depreciação, que serve como um indicador aproximado dos requisitos de capital de manutenção. Isso o torna mais conservador do que o EV/EBITDA e mais útil para empresas de capital intensivo. A desvantagem é que os cronogramas de depreciação variam entre as empresas e podem não refletir com precisão as verdadeiras necessidades de capital, introduzindo um conjunto diferente de distorções.

Dica do TIKR: o TIKR exibe EV/EBITDA, EV/EBIT e outros múltiplos de valor empresarial na guia Avaliação. Compare-os com P/L para entender como a alavancagem afeta o quadro de avaliação relativa.

Crie seu próprio rastreador para encontrar ações com receita de ganhos sólidos para comprar hoje (gratuito com o TIKR) >>>

Múltiplos de receita e fluxo de caixa

O preço sobre as vendas e o EV sobre a receita tornam-se necessários quando os lucros são negativos ou muito voláteis para fornecer uma âncora significativa. As empresas de alto crescimento geralmente operam com prejuízo, pois investem agressivamente na aquisição de clientes, no desenvolvimento de produtos e na expansão geográfica. Avaliá-las com base nos lucros implicaria que elas não têm valor, o que é obviamente falso quando estão gerando receitas substanciais e crescentes.

Os múltiplos de receita funcionam melhor para empresas com caminhos claros para a lucratividade e estruturas de margem previsíveis em escala. Uma empresa de software que aumenta a receita em 40% ao ano com margens brutas de 80% acabará gerando lucros substanciais quando os investimentos em crescimento forem moderados. O múltiplo de receita avalia implicitamente esses lucros futuros, aplicando um múltiplo às vendas atuais e presumindo que as margens atingirão as normas do setor ao longo do tempo.

O perigo dos múltiplos de receita é que eles ignoram totalmente a lucratividade. Uma empresa pode aumentar a receita para sempre e, ao mesmo tempo, destruir valor se sua economia unitária estiver fundamentalmente quebrada. Duas empresas com receita e crescimento de receita idênticos podem ter valores muito diferentes se uma tiver margens brutas de 80% e a outra de 30%. Os múltiplos de receita devem sempre ser interpretados juntamente com a margem bruta e um caminho realista para a lucratividade.

O preço em relação ao fluxo de caixa livre fornece a imagem mais clara do que os acionistas realmente recebem porque o fluxo de caixa livre representa o caixa disponível após todos os custos operacionais e despesas de capital. Esse múltiplo funciona bem para empresas maduras com requisitos de capital estáveis e investimento de crescimento limitado. Funciona mal para empresas em crescimento que estão reinvestindo pesadamente, uma vez que seu fluxo de caixa livre atual subestima o poder de ganho.

Dica TIKR: para empresas não lucrativas, use a guia Estimativas do TIKR para ver quando os analistas esperam lucratividade. Uma empresa com lucros negativos, mas com lucratividade esperada em dois anos, pode ser avaliada com base no P/L futuro nesse momento e descontada para trás.

Considerações específicas do setor

Certos setores desenvolveram múltiplos especializados que capturam melhor como o valor é criado nesses setores. O uso de múltiplos genéricos para essas empresas ignora características importantes que impulsionam sua economia.

As instituições financeiras são normalmente avaliadas usando índices de preço/valor contábil ou preço/valor contábil tangível porque seus ativos e passivos são, em grande parte, marcados a mercado. O valor contábil de um banco representa uma aproximação razoável de seu valor de liquidação, o que o torna uma âncora natural. Os múltiplos baseados em lucros são menos úteis porque os lucros dos bancos dependem muito do ambiente das taxas de juros e do ciclo de crédito, o que pode distorcer os resultados em um único período.

Os REITs e outras empresas do setor imobiliário são avaliados com base no preço em relação ao FFO (fundos provenientes de operações) ou no preço em relação ao AFFO (fundos provenientes de operações ajustadas). Os ganhos padrão incluem encargos de depreciação que podem não refletir as quedas reais no valor da propriedade, subestimando a lucratividade econômica. O FFO adiciona a depreciação de volta para fornecer uma imagem mais clara do dinheiro que as propriedades geram.

As seguradoras geralmente são avaliadas com base no preço contábil, com ajustes para adequação das reservas. O valor contábil informado de uma seguradora depende muito das estimativas de sinistros futuros, que podem estar erradas em qualquer direção. Entender as premissas de reserva é essencial antes de comparar as seguradoras com base em múltiplos de valor contábil.

As empresas de assinaturas e SaaS são, às vezes, avaliadas com base no EV em relação à receita recorrente anual, porque a ARR captura a parte contratada e previsível de seus negócios. Esse múltiplo faz sentido para empresas com altas taxas de retenção em que a ARR provavelmente persistirá. Ele é menos apropriado para empresas com alta rotatividade, em que a ARR de hoje pode não se traduzir na receita de amanhã.

Dica do TIKR: ao analisar uma empresa em um setor desconhecido, use a guia Concorrentes do TIKR para ver quais múltiplos os analistas enfatizam para empresas semelhantes. As convenções do setor refletem a sabedoria acumulada sobre quais métricas são importantes.

Analise o crescimento dos lucros de mais de 75.000 ações globais com o TIKR (é gratuito) >>>

Comparação ao longo do tempo e entre pares

Um múltiplo só é significativo no contexto. Um P/L de 20x pode ser barato para uma empresa e caro para outra, dependendo das taxas de crescimento, da qualidade e das normas históricas. A comparação correta depende da pergunta que você está tentando responder.

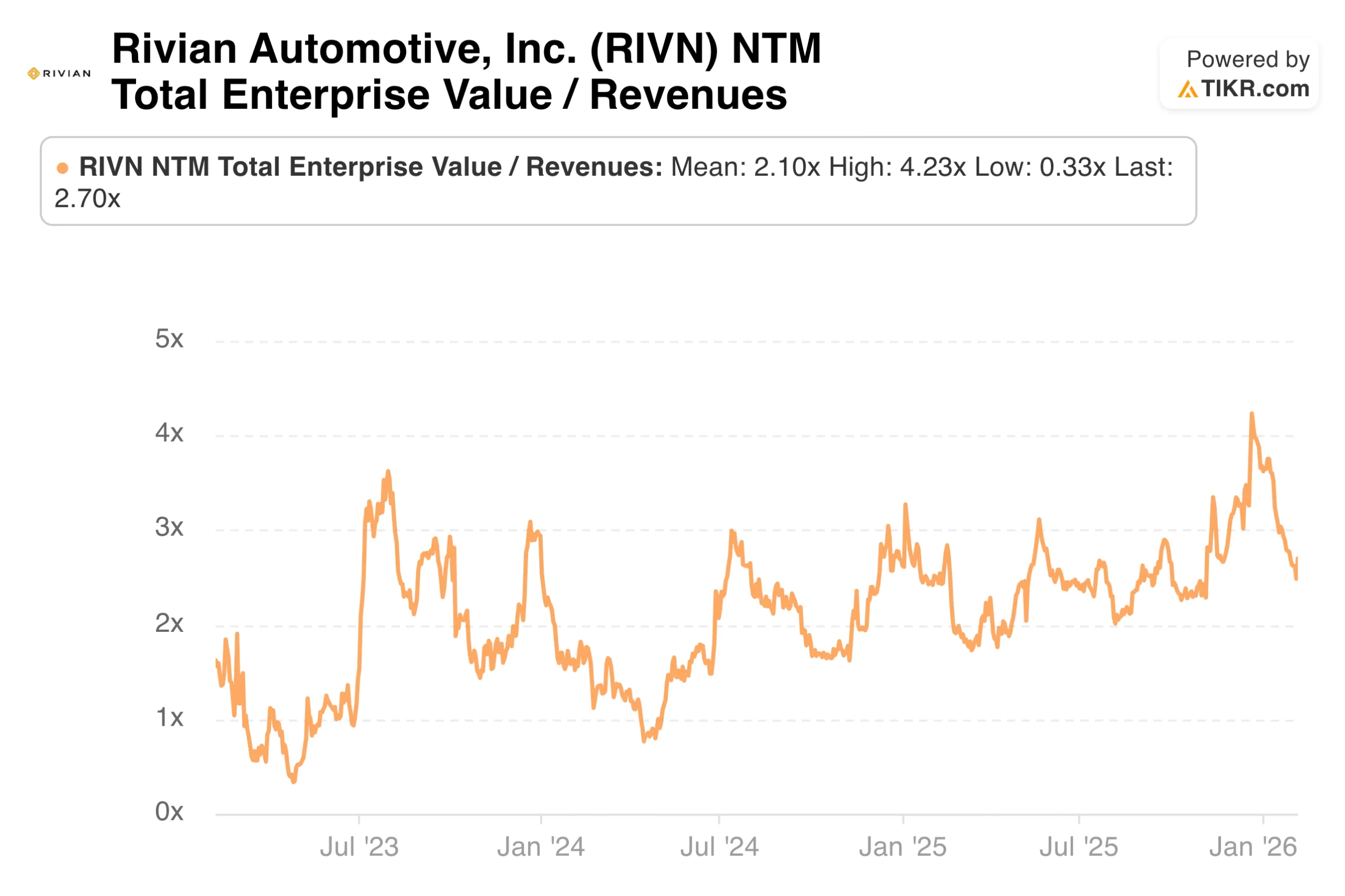

Uma comparação histórica revela se uma ação está barata ou cara em relação ao seu próprio histórico. Uma empresa que foi negociada entre 12x e 20x o lucro futuro na última década e atualmente é negociada a 13x está próxima do limite inferior de sua faixa histórica. Isso pode indicar uma oportunidade se os fundamentos permanecerem sólidos, ou pode refletir uma deterioração genuína que justifique um múltiplo mais baixo. A faixa histórica fornece o contexto; o julgamento determina a interpretação.

A comparação entre pares revela se uma ação está barata ou cara em relação aos concorrentes. Uma empresa negociada a 15x o lucro, enquanto seus pares negociam a 20x, pode estar subvalorizada pelo mercado ou pode merecer seu desconto devido ao crescimento, às margens ou aos retornos sobre o capital inferiores. Compare os múltiplos com as métricas fundamentais que devem conduzir as diferenças de avaliação.

A comparação com o mercado oferece o contexto mais amplo, mas a menor especificidade. Saber que uma ação é negociada com um prêmio ou desconto em relação à média do mercado lhe diz alguma coisa, mas as ações não devem ser negociadas todas com o mesmo múltiplo. Os compostos de alta qualidade merecem prêmios. Empresas em declínio merecem descontos. A avaliação relativa ao mercado é um ponto de partida, não uma conclusão.

A taxa de crescimento é fundamental para interpretar qualquer múltiplo. Uma ação com 25 vezes o lucro, crescendo a 20% ao ano, é mais barata em uma base ajustada ao crescimento do que uma com 15 vezes o lucro, crescendo a 5%. O índice PEG formaliza essa comparação dividindo o P/L pela taxa de crescimento, embora tenha limitações em taxas de crescimento extremas.

Dica TIKR: a guia Avaliação da TIKR mostra os múltiplos atuais juntamente com as médias históricas. A guia Concorrentes exibe os múltiplos de seus pares para comparação direta. Use ambos para desenvolver um quadro completo da avaliação relativa.

Erros comuns a serem evitados

Mesmo com o múltiplo correto, erros comuns podem levar a conclusões errôneas. O conhecimento dessas armadilhas o ajuda a evitar as armadilhas que pegam os investidores menos cuidadosos.

Usar múltiplos finais quando o futuro parece diferente do passado distorce o quadro. Uma empresa cujos lucros estão prestes a cair 50% parece barata no P/L final, mas cara no P/L futuro. Sempre considere se os resultados do período atual representam o desempenho normalizado ou um pico ou vale cíclico.

Ignorar a qualidade do denominador leva a comparações enganosas. Os lucros podem ser inflados por uma contabilidade agressiva, ganhos únicos ou margens insustentáveis. Duas empresas com índices de P/L idênticos, mas com qualidade de lucro diferente, têm avaliações reais muito diferentes. Confirme se os lucros, o EBITDA ou a receita que está usando refletem a realidade econômica.

O esquecimento de que os múltiplos refletem as expectativas pode levar à confusão sobre o que significa "barato" ou "caro". Uma ação com um múltiplo alto pode cair mesmo que os resultados sejam bons, porque os bons resultados já foram precificados. Uma ação com um múltiplo baixo pode subir, apesar dos resultados medíocres, se as expectativas forem ainda piores. A avaliação tem a ver com o preço relativo às expectativas, não com o preço relativo aos resultados.

A aplicação do mesmo múltiplo em diferentes modelos de negócios leva a comparações errôneas. Uma empresa de capital leve que converte 90% do EBITDA em fluxo de caixa livre vale mais do que uma empresa de capital intensivo que converte 40%, mesmo com o mesmo EV/EBITDA. Ajuste as diferenças de intensidade de capital, taxas de crescimento e retornos sobre o capital ao comparar as empresas.

Dica do TIKR: antes de concluir que uma ação está barata ou cara, use o Detailed Financials do TIKR para verificar se os dados fundamentais do seu múltiplo são sustentáveis. Um múltiplo baixo sobre lucros inflados não é de fato barato.

Faça uma análise da concorrência no TIKR para as principais ações de seu portfólio (é gratuito) >>>

Conclusão sobre a TIKR

A escolha do múltiplo de avaliação correto é fundamental para uma boa análise de investimento. O múltiplo errado pode fazer com que uma ação barata pareça cara ou uma ação cara pareça barata, levando à perda de oportunidades ou a erros dispendiosos. A correspondência entre a métrica e o negócio garante que suas comparações sejam significativas.

Múltiplos baseados em lucros, como P/L, funcionam bem para negócios lucrativos e estáveis, mas se deterioram quando os lucros são negativos ou voláteis. Os múltiplos de valor empresarial, como EV/EBITDA, levam em conta as diferenças na estrutura de capital, mas ignoram a intensidade do capital. Os múltiplos de receita fornecem âncoras para empresas não lucrativas, mas ignoram totalmente a lucratividade. Múltiplos especializados para o setor financeiro, REITs e negócios de assinatura capturam os impulsionadores de valor específicos do setor.

A TIKR fornece todos esses múltiplos em uma única plataforma, permitindo que você escolha a métrica certa para cada situação. Os intervalos históricos indicam se a avaliação atual é alta ou baixa em relação ao desempenho passado da empresa. As comparações entre pares revelam o posicionamento relativo em um setor. Juntas, essas ferramentas o ajudam a desenvolver visões de avaliação com base nas métricas que realmente importam.

Os melhores investidores sabem que os múltiplos de avaliação são ferramentas, não respostas. O múltiplo certo para a situação, interpretado com base no julgamento sobre qualidade, crescimento e sustentabilidade, fornece uma visão que as comparações genéricas não conseguem igualar.

Avalie qualquer ação em menos de 60 segundos com a TIKR

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa determinar rapidamente se uma ação está subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Descubra quais ações osinvestidores bilionários estão comprando, para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar do TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!