Principais estatísticas das ações da Entergy

- Desempenho na semana passada: 7%

- Intervalo de 52 semanas: $76 a $107

- Preço atual: US$ 103

O que aconteceu com as ações da Entergy?

A Entergy(ETR) subiu 7% na semana passada, levando as ações a US$ 103,56 e a uma distância impressionante de sua maior alta em 52 semanas, de US$ 106,71, à medida que os investidores reagiram ao relatório de lucros do quarto trimestre de 2025 da empresa e a um plano de capital ampliado.

A Entergy aumentou seu plano de capital de 4 anos em US$ 2 bilhões, chegando a US$ 43 bilhões em 12 de fevereiro, impulsionada pela aquisição de US$ 1,5 bilhão da Cottonwood Generating Station e pela aceleração da demanda de data centers em Arkansas, Louisiana, Mississippi e Texas.

A história da demanda por trás desse aumento de capital é substancial, com a Entergy assinando cerca de 3,5 gigawatts de novos contratos de serviços elétricos somente em 2025 e mantendo um pipeline futuro de 7 a 12 gigawatts de oportunidades de data center apoiadas por 8 gigawatts de equipamentos de turbina garantidos.

Os investidores estão cada vez mais reavaliando a Entergy, de uma empresa de serviços públicos do Golfo Sul de crescimento lento para uma história de crescimento industrial de alta convicção, com 15% de CAGR de vendas industriais projetadas até 2029 e 19 analistas com classificação de compra agora cobrindo as ações com zero classificações de venda.

Andrew Marsh, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "2024 reformulou nossas expectativas de longo prazo por meio de uma nova demanda histórica por energia, 2025 foi uma afirmação, pois nosso sucesso continuou", fundamentando sua confiança em um EPS ajustado de US$ 3,91 na metade superior da orientação e um crescimento de 4% nas vendas de varejo ajustadas pelo clima.

A pendência de curto prazo é real, já que o ponto médio da orientação da Entergy para 2026, de US$ 4,35 por ação, ficou abaixo do consenso dos analistas de US$ 4,41, e as despesas de O&M do quarto trimestre aumentaram 8,6% em relação ao ano anterior, para US$ 26,67 por megawatt-hora, levantando questões sobre a disciplina de custos rumo a um ano de grande investimento de capital.

Com um Dia do Investidor marcado para 9 de junho na cidade de Nova York e uma possível atualização da perspectiva de 5 anos no horizonte, a próxima etapa de alta da Entergy depende da conversão de seu pipeline de data center de 7 a 12 gigawatts em contratos assinados que fortaleçam o CAGR de mais de 8% do EPS até 2029.

Para onde estão indo as ações da ETR?

O plano de capital de US$ 43 bilhões da Entergy e os 3,5 gigawatts de contratos de serviços assinados em 2025 colocam a empresa em posição de converter seu domínio industrial no Golfo do Sul em uma aceleração de lucros plurianual que o mercado está apenas começando a precificar.

O caso fundamental se baseia na expansão das margens do EBITDA para 46,5% em 2026, de 40,8% em 2025, com o EPS normalizado crescendo 12,6% para US$ 4,40 e a receita subindo 7,2% para US$ 13,89 bilhões, à medida que a carga do data center começa a aumentar significativamente.

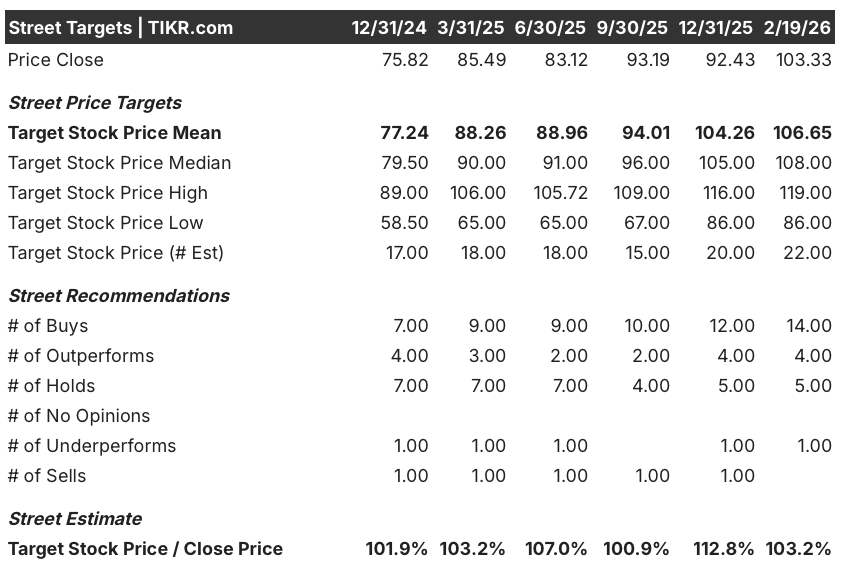

Em 20 de fevereiro, a meta de preço médio de Wall Street era de US$ 106,65 em 22 estimativas, com 14 compras e 4 superações, contra apenas 1 subavaliação e 1 venda, colocando o consenso cerca de 3,2% acima do preço atual de US$ 103,33.

As metas dos analistas variam de uma mínima de US$ 86 a uma máxima de US$ 119, um spread de US$ 33 que reflete uma discordância genuína sobre a rapidez com que o pipeline de data centers de 7 a 12 gigawatts da Entergy se converte em capital contratado e remunerado por taxas.

Com as ESAs de data center gerando um valor estimado de US$ 5 bilhões em compensações de custos fixos para os clientes existentes e um CAGR industrial de 15%, uma avaliação intermediária avalia a Entergy em US$ 136,29 em dezembro de 2030, o que implica um retorno total de 31,9% e uma TIR anualizada de 5,9% em relação ao preço atual.

O risco mais evidente é a compressão de múltiplos, com o modelo projetando um P/L CAGR anual negativo de 4,4% no cenário intermediário, o que significa que o crescimento dos lucros da Entergy deve superar um múltiplo de avaliação cada vez menor para proporcionar retornos significativos aos acionistas.

A US$ 103,33, com um sólido pipeline, 19 analistas com classificação de compra e um Dia do Investidor em 9 de junho, que pode trazer à tona uma nova orientação de cinco anos e anúncios de contratos adicionais, as ações da Entergy parecem modestamente subvalorizadas para investidores pacientes dispostos a se manterem firmes durante o período de custos excessivos.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.