Principais dados sobre as ações da Eli Lilly

- Preço atual: US$ 1.213,91

- Preço-alvo (médio): ~US$ 2.076

- Preço-alvo do mercado: ~US$ 1.220

- Retorno total potencial: ~71%

- Taxa interna de retorno (TIR) anualizada: ~13%/ano

- Reação aos resultados: 3,07% (30 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Eli Lilly and Company (LLY) participou da Conferência Global de Saúde da Goldman Sachs em 9 de junho com uma mensagem que redefine o quão grande essa história ainda pode se tornar. Ken Custer, vice-presidente executivo da empresa, disse aos presentes que, apesar de dezenas de milhões de pessoas já estarem usando esses medicamentos, a categoria de obesidade representa cerca de 3% da penetração entre os pacientes que poderiam se beneficiar. Esse é o número ao qual os otimistas sempre voltam. É também o número que os pessimistas acreditam já estar precificado em uma ação que subiu cerca de 54% no último ano, sendo negociada perto de US$ 1.214, pouco abaixo do fechamento recorde de US$ 1.229,93 estabelecido em 29 de junho.

Essa tensão é o que torna as ações da Eli Lilly uma decisão tão difícil no momento. A empresa está apresentando um desempenho que quase nenhuma empresa de grande capitalização consegue igualar, mas possui uma valorização que não deixa margem para nenhum tropeço. Esta semana acentuou os dois lados do argumento ao mesmo tempo. Um programa histórico de acesso ao Medicare entrou em vigor em 1º de julho, e uma investigação do Congresso sobre os ensaios clínicos da empresa na China estabeleceu o prazo de 17 de julho para uma resposta.

O que a administração realmente revelou na Goldman Sachs

A conferência não foi uma atualização de rotina. Custer aproveitou a ocasião para argumentar que a Lilly não é mais uma empresa de obesidade com um único medicamento, mas sim uma plataforma. A revelação mais importante foi sobre o retatrutide, o agonista triplo de receptores em fase de investigação (um medicamento que ativa três vias metabólicas ao mesmo tempo) que poderia se tornar o terceiro medicamento da Lilly para a obesidade.

A maior parte do mercado tem modelado o retatrutide como um produto de alta dosagem para os pacientes mais graves, dada a perda de peso que atingiu 30,3% em 104 semanas no estudo TRIUMPH-1. Custer contestou essa interpretação. Em vez disso, ele destacou os dados da baixa dosagem. “Com essa dose, os pacientes perderam 19% do peso corporal, o que não é ruim, sendo competitivo em relação aos nossos outros agonistas duplos, e alcançaram esse resultado com apenas uma única etapa de ajuste da dose”, disse Custer, acrescentando que as desistências foram “nominalmente menores do que com o placebo”. Isso é importante porque transforma o retatrutide de um medicamento de nicho no que ele chamou de um potencial “cavalo de batalha” no mercado mais amplo da obesidade.

A visão estratégica foi além. Custer descreveu um futuro em que os pacientes “iniciam, mantêm e alternam” entre o Zepbound, o Foundayo e o retatrutide em uma plataforma comum. “Talvez um dia, em vez de se preocuparem se estão tomando retatrutida, Zepbound ou Foundayo, eles simplesmente tomem um medicamento da Lilly para a obesidade com excesso de peso”, disse ele. Para os investidores, isso reformula a preocupação com a concorrência interna: os novos medicamentos têm como objetivo expandir o mercado, não canibalizar o já existente.

Veja estimativas históricas e futuras para as ações da Eli Lilly (É grátis!) >>>

Por que as ações estão próximas de um recorde

O catalisador que está levando as ações da Eli Lilly de volta às suas máximas em 2026 é o acesso, não um novo medicamento. A partir de 1º de julho, os Centros de Serviços do Medicare e do Medicaid lançaram o Medicare GLP-1 Bridge, um programa piloto que permite que participantes elegíveis da Parte D tenham acesso a medicamentos para perda de peso cobertos pelo plano mediante uma coparticipação fixa de US$ 50 por mês até o final de 2027. Trata-se de um programa governamental, não de uma exclusividade da Lilly: a lista de medicamentos cobertos também inclui o Wegovy, da Novo Nordisk, de modo que o impacto é compartilhado entre as grandes empresas farmacêuticas. O que torna isso uma notícia para a Lilly é a participação no mercado. A Lilly detém dois dos produtos cobertos, o Zepbound e seu comprimido oral Foundayo, e o programa pode atingir cerca de 20 milhões de pacientes elegíveis do Medicare.

Mike Czapar, um líder comercial da Lilly presente na teleconferência, confirmou o cronograma diretamente. “A partir de 1º de julho, teremos acesso como parte do programa-ponte GLP do Medicare”, disse Czapar, observando que a campanha publicitária voltada para o consumidor havia acabado de começar durante as transmissões da NBA. Essa é a história de volume que os otimistas querem: uma mudança de política que amplia as portas para novos pacientes, em vez de pressionar os preços. Durante seis meses, os pessimistas argumentaram que cada concessão de preço feita pela Lilly reduziria a margem mais rapidamente do que o volume poderia repor. A expansão do acesso ao Medicare complica esse cenário.

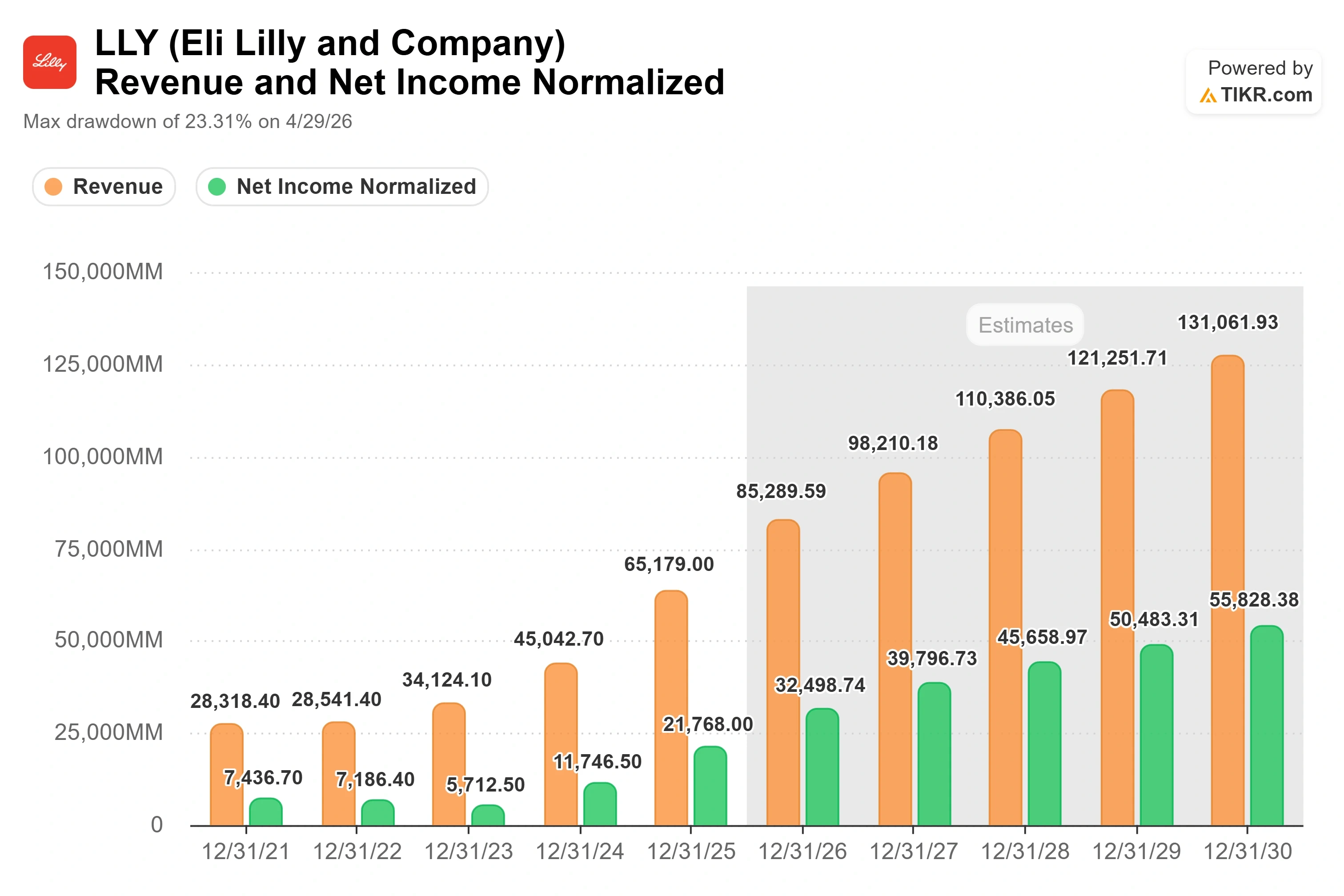

A base financeira por trás disso é real. A receita do primeiro trimestre de 2026 ficou em US$ 19,8 bilhões, e as ações subiram 3,07% em 30 de abril, depois que o relatório superou as estimativas, segundo dados da TIKR. Na teleconferência sobre os resultados, a administração informou que o Mounjaro e o Zepbound, a linha de produtos à base de tirzepatida, geraram US$ 12,8 bilhões em receita global combinada naquele trimestre. Custer observou, na Goldman Sachs, que a Lilly assumiu “pouco mais de US$ 50 bilhões em compromissos de fabricação anunciados apenas desde 2020” para manter a oferta à frente da demanda, grande parte disso em uma plataforma comum que pode ser adaptada entre tirzepatida, retatrutida e moléculas futuras.

O fator de incerteza que o mercado está observando

A razão pela qual essa não é uma história totalmente otimista surgiu em 30 de junho. A Comissão Especial da Câmara dos Deputados sobre o Partido Comunista Chinês, presidida pelo deputado John Moolenaar, enviou cartas a cinco grandes fabricantes de medicamentos, incluindo a Lilly, solicitando registros de ensaios clínicos realizados na China, alguns em hospitais ligados às forças armadas e na região de Xinjiang. As ações da Lilly fecharam em queda de 2,48%, a US$ 1.199,43 naquele dia. De acordo com a comissão, não há evidências de que a Lilly tenha se envolvido em atividades ilegais ou irregularidades, e o prazo para o envio dos registros é 17 de julho.

A preocupação é mais estratégica do que jurídica. A Lilly aprofundou sua presença na China, incluindo uma colaboração nas áreas de oncologia e imunologia com a Innovent Biologics, avaliada em até US$ 8,8 bilhões e anunciada em fevereiro; além disso, em 30 de junho, a empresa transferiu à Innovent o controle comercial de seu medicamento contra o câncer de mama, o Verzenios, na China continental. Para uma empresa cuja tese de crescimento depende da escala global, qualquer atrito entre a política dos EUA e sua base de pesquisa na China é uma variável que os investidores agora precisam levar em conta. É improvável que isso afete diretamente os números do GLP-1, mas acrescenta um risco de manchete que uma ação com valorização elevada não consegue ignorar facilmente.

Como a Lilly se compara às concorrentes

A avaliação da Lilly só faz sentido quando considerada em relação ao seu crescimento. A ação é negociada a cerca de 25x EV/EBITDA NTM e cerca de 33x P/E NTM, segundo a TIKR. Trata-se de um prêmio elevado em relação ao grupo de concorrentes. A Merck está em cerca de 18x EV/EBITDA NTM e cerca de 21x P/E NTM, enquanto a Novo Nordisk, a rival mais direta da Lilly no segmento de GLP-1, é negociada a cerca de 11x EV/EBITDA NTM e cerca de 16x P/E NTM, de acordo com a página de concorrentes do TIKR. A Johnson & Johnson é negociada perto de 18x EV/EBITDA NTM.

O prêmio só se justifica se o crescimento se mantiver. A CAGR (taxa composta de crescimento anual) projetada para a receita da Lilly nos próximos dois anos é de cerca de 23%, e a CAGR projetada para o lucro por ação (EPS) é de cerca de 36%, contra um crescimento de um dígito baixo ou em declínio na maioria desse grupo de concorrentes. A Novo alertou que suas próprias vendas em 2026 podem cair. Portanto, o mercado está pagando a mais alta valorização pela única empresa farmacêutica de mega-capitalização com uma linha de produtos de GLP-1 e sem ameaça credível de genéricos no curto prazo. Se esse prêmio se reduzirá ou não depende da execução, e não de uma reavaliação dos múltiplos para níveis mais altos a partir de agora.

Veja como a Eli Lilly se sai em relação às empresas do mesmo setor no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 1.213,91

- Preço-alvo (médio): ~US$ 2.076

- Retorno total potencial: ~71%

- TIR anualizada: ~13%/ano

Esta análise utiliza o cenário intermediário do TIKR, que reflete o ponto médio da faixa de cenários, em vez do cenário mais otimista. Com base nas premissas do cenário intermediário concretizadas até 31 de dezembro de 2030, o modelo aponta para um preço-alvo de cerca de US$ 2.076, um retorno total de aproximadamente 71% e um retorno anualizado de cerca de 13% ao ano ao longo de aproximadamente 4,5 anos.

Dois fatores impulsionadores de receita sustentam esse cenário. O primeiro é o crescimento sustentado do volume de GLP-1 proveniente do Mounjaro e do Zepbound, agora ampliado pelo acesso ao Medicare, o que amplia o leque de pacientes elegíveis. O segundo é a entrada do Foundayo no mercado de medicamentos orais para obesidade, onde o formato em comprimido está atraindo pacientes novos na categoria, em vez de converter usuários já existentes. O fator que impulsiona a margem é a alavancagem operacional: uma base de fabricação amplamente fixa que absorve o volume crescente, o que eleva a margem de lucro líquido para cerca de 43% no cenário intermediário. O principal risco é a pressão sobre os preços nos EUA, onde o preço líquido realizado está caindo mesmo com o crescimento do volume.

O cenário otimista é que o acesso ao Medicare, aliado ao retatrutide como um “cavalo de batalha” de uso amplo, impulsione o crescimento da receita acima da premissa de cerca de 12% do cenário intermediário do modelo, e a meta do cenário otimista, próxima a US$ 3.720, passe a ser viável. O cenário pessimista é que a erosão dos preços supere os ganhos de volume e que o excesso de oferta na China limite o múltiplo, deixando a trajetória do cenário pessimista próxima a US$ 2.219 ou abaixo.

Conclusão

O teste decisivo ocorrerá na próxima teleconferência de resultados da Lilly, prevista para por volta de 5 de agosto de 2026. Fique de olho na taxa semanal de prescrições da Foundayo. Um cenário positivo parece indicar uma aceleração nas prescrições na segunda metade do terceiro trimestre, à medida que a transição para o Medicare em 1º de julho e a campanha publicitária completa na TV se somam, com a administração quantificando as primeiras inscrições no programa Bridge. O cenário negativo seria um crescimento estagnado das prescrições, o que indicaria aos pessimistas em relação aos preços que a expansão do acesso não está convertendo pacientes em volume e colocaria o múltiplo de prêmio sob pressão real. Antes disso, o prazo de resposta da China, em 17 de julho, é o principal risco no curto prazo. O preço das ações reflete a expectativa de que a Lilly continue executando seu plano. Agosto é o mês em que a empresa terá de demonstrar que os pacientes realmente aderiram ao programa.

Você deve investir na Eli Lilly?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Eli Lilly e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Eli Lilly junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Eli Lilly no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!