Principais conclusões sobre as ações da Walt Disney em julho de 2026

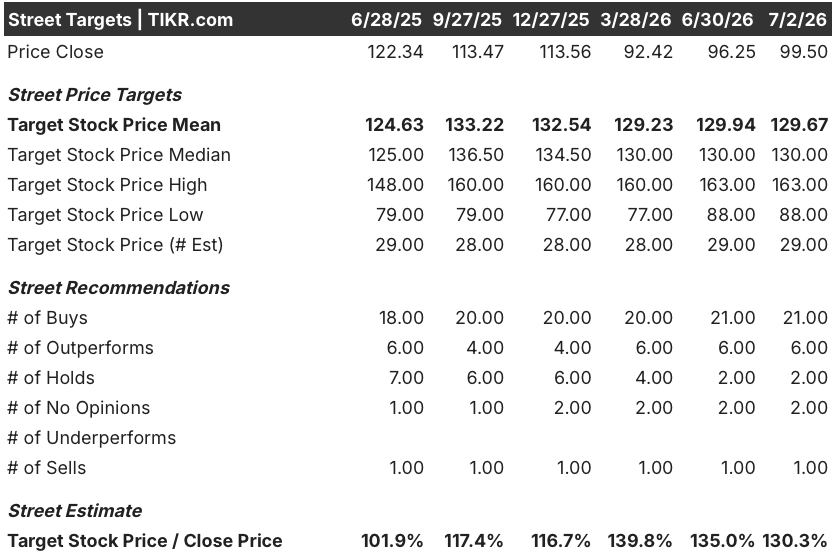

- Vinte e sete dos 32 analistas que cobrem as ações da Disney classificam-nas como “comprar” ou “desempenho superior”, contra dois que recomendam “manter”, dois sem opinião e um que recomenda “vender”, com o preço-alvo médio em US$ 130, indicando um potencial de alta de 30% em relação aos US$ 100 atuais.

- Até setembro de 2030, o modelo de cenário médio da TIKR estima o preço-alvo das ações da Disney em US$ 127, o que representa um retorno total de 28% com crescimento anualizado de 6% ao longo de 4,2 anos.

- A margem de SVOD do Disney+ e do Hulu atingiu dois dígitos pela primeira vez em 6 de maio.

O segundo trimestre fiscal das ações da Disney marca a estreia de D’Amaro como CEO e um marco na margem de streaming

A Walt Disney Company (DIS) divulgou os resultados do segundo trimestre fiscal de 2026 em 6 de maio, a primeira teleconferência sobre resultados sob o comando do novo CEO, Josh D’Amaro.

A receita subiu para US$ 25,17 bilhões, um aumento de 7% em relação ao ano anterior, e o lucro operacional total do segmento cresceu 4%, ambos superando as próprias projeções da administração. Por trás desses números, o EBIT da Disney atingiu US$ 4,60 bilhões, um aumento de 4% em relação ao ano anterior, com a margem EBIT em 18%.

Por trás dos números principais, o segmento de streaming de entretenimento foi o grande impulsionador. O crescimento da receita de SVOD de entretenimento acelerou para 13% no trimestre, ante 11% no primeiro trimestre fiscal, com ganhos nas assinaturas provenientes tanto dos preços quanto do volume, além de um crescimento de dois dígitos na receita publicitária.

O diretor financeiro, Hugh Johnston, abordou diretamente a recuperação da lucratividade do segmento na teleconferência sobre os resultados do segundo trimestre: “Estamos orgulhosos de atingir dois dígitos neste trimestre.” Essa superação da margem ocorreu em paralelo a ganhos contínuos no pacote integrado Disney+ e Hulu, ao qual a administração atribuiu uma maior retenção de assinantes.

A Disney Experiences também registrou um recorde no segundo trimestre, com receita 7% maior e lucro operacional do segmento 5% superior, mesmo com o número de visitantes nos parques nacionais caindo 1% devido a fatores adversos relacionados às visitas internacionais e à inauguração de um parque concorrente em Orlando. A administração espera que as tendências de público nos parques nacionais melhorem no terceiro trimestre fiscal, à medida que esses fatores adversos diminuam.

A administração interpretou o trimestre como uma evidência de que sua estratégia “One Disney”, que une streaming, esportes e parques a um único relacionamento com os fãs, está começando a surtir efeito. A empresa reiterou sua previsão de crescimento de 12% no lucro por ação ajustado (EPS) no ano fiscal de 2026, excluindo a 53ª semana, juntamente com uma autorização de recompra de US$ 8 bilhões já em andamento.

Essa projeção, e o marco de margem de streaming nela contido, é o pano de fundo contra o qual Wall Street está agora avaliando o próximo movimento das ações da Disney.

Wall Street mantém otimismo em relação às ações da Disney, mesmo com a meta média se mantendo próxima de US$ 130

Vinte e sete dos 32 analistas que cobrem as ações da Disney classificam-nas como “comprar” ou “desempenho superior”, com apenas duas recomendações de “manter”, duas sem opinião e uma de “vender” completando a cobertura. O preço-alvo médio está em US$ 130, em linha com a mediana de US$ 130, apontando para um potencial de alta de 30% em relação ao preço atual de US$ 100. Essa meta média tem se mantido praticamente estável desde março, mesmo com as ações oscilando entre uma alta de US$ 125 em 52 semanas e uma baixa de US$ 92 no mesmo período.

Wall Street espera que a margem EBIT das ações da Disney ultrapasse 20% no terceiro trimestre fiscal de 2026

O EBIT da Disney atingiu US$ 4,60 bilhões no segundo trimestre fiscal de 2026, um aumento de 4% em relação ao ano anterior, com a margem de EBIT em 18%.

As estimativas de consenso apontam para um EBIT de US$ 5,16 bilhões no terceiro trimestre fiscal de 2026, um aumento de 13% que elevaria a margem para 20%.

Em seguida, o crescimento desacelera. O EBIT do quarto trimestre fiscal de 2026 está projetado em US$ 4,92 bilhões, um salto de 41% em relação a uma base fraca do ano anterior, antes de desacelerar para 13% no primeiro trimestre fiscal de 2027 e para apenas 5% no segundo trimestre fiscal de 2027.

Os otimistas apontam esse salto de 41% no quarto trimestre como prova de que o aumento da margem é duradouro. Os pessimistas rebatem que o crescimento desacelera para apenas 1% no terceiro trimestre fiscal de 2027, quando a comparação favorável deixar de existir.

A meta de US$ 127 da TIKR para as ações da Disney se mantém se a expansão dos parques continuar se acumulando

O modelo de cenário intermediário da TIKR avalia as ações da Disney em US$ 127 até setembro de 2030, um retorno total de 28% em relação ao preço atual de US$ 100, ou 6% anualizados ao longo de 4,2 anos.

Esse ritmo anualizado fica abaixo da própria projeção da Disney de crescimento de dois dígitos do lucro por ação ajustado (EPS), posicionando as ações como um investimento de crescimento composto mais estável do que uma história de reavaliação.

O argumento para atingir essa meta baseia-se na trajetória do EBIT já visível nos resultados: o streaming atingindo margens de dois dígitos e a divisão Experiences apresentando um recorde no segundo trimestre, apesar da queda no número de visitantes dos parques.

Você deve investir na The Walt Disney Company?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da The Walt Disney Company e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a The Walt Disney Company junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da DIS no TIKR gratuitamente →