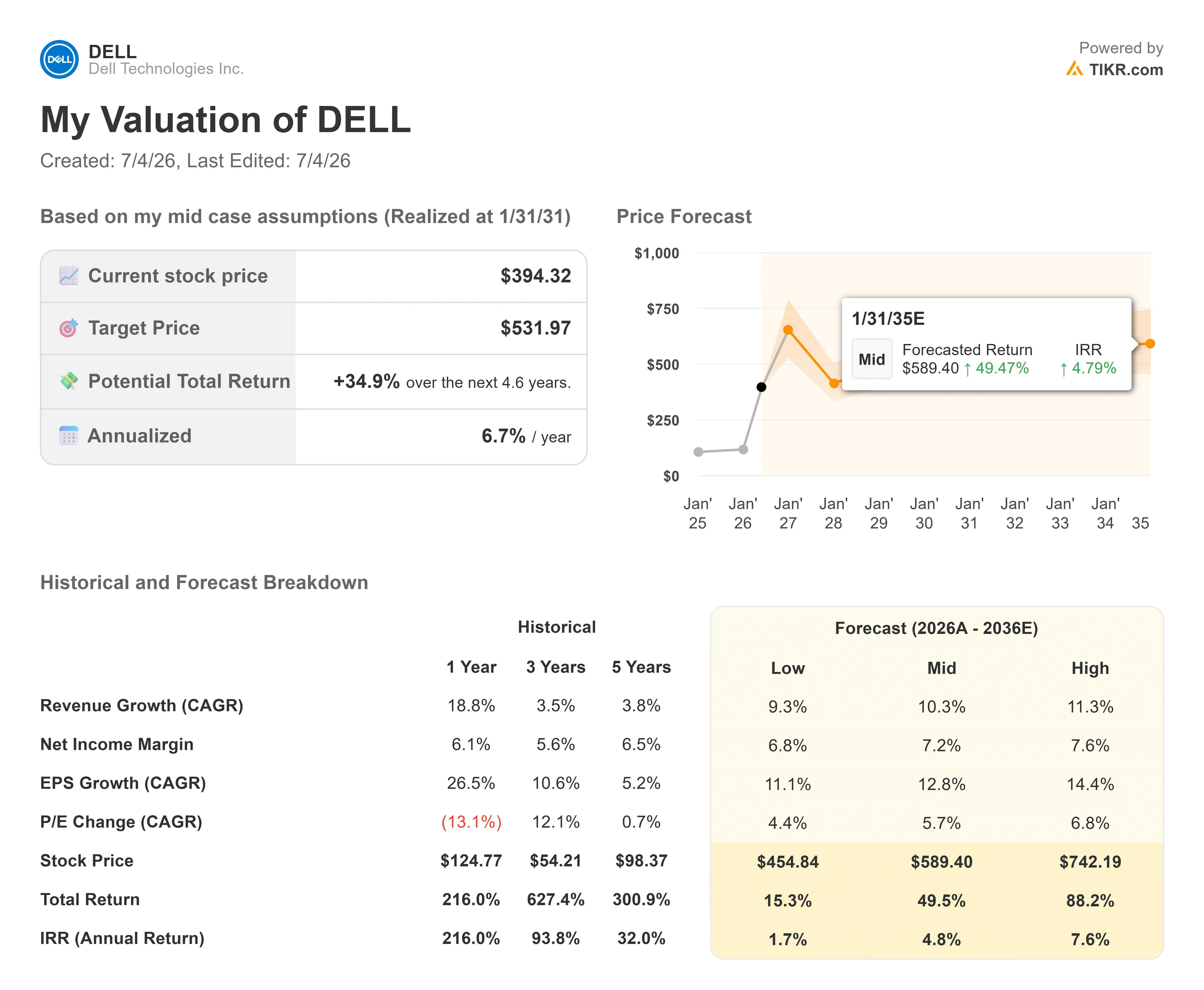

Principais dados sobre as ações da Dell

- Preço atual: US$ 394,32

- Preço-alvo (médio): ~US$ 530

- Preço-alvo do mercado: ~US$ 485

- Retorno total potencial: ~35%

- Taxa de retornointerno (IRR) anualizada: ~7%/ano

- Reação aos resultados: +21,93% (26 de fevereiro de 2026)

- Queda máxima: 32,64% (20 de janeiro de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Dell Technologies (DELL) acabou de passar por um dia daqueles que fazem novos compradores recuarem. A ação caiu 7,27% em 2 de julho de 2026, fechando a US$ 394,32, e o motivo não teve nada a ver com um trimestre ruim. Os negócios da Dell estão em alta. A discussão gira em torno de um número que os otimistas preferem não abordar: a margem bruta.

É essa tensão que está puxando essa ação em duas direções diferentes no momento. Por um lado, a Dell é a fabricante de equipamentos no centro da expansão da IA, com uma carteira de pedidos recorde e uma demanda que supera a oferta. Por outro lado, cada dólar dessa receita com servidores de IA traz uma margem menor do que os servidores e dispositivos de armazenamento que a Dell costumava vender. O mercado ainda não consegue decidir se essa troca é um custo temporário para conquistar o mercado ou um rombo permanente no motor de lucros.

A Dell já recuou cerca de 16% em relação à sua máxima de 52 semanas, de US$ 469,47, e a queda tem sido constante, em vez de brusca — um padrão de mercado que está se ajustando, em vez de entrar em pânico. A queda também veio acompanhada de uma incerteza em relação à governança, pois pessoas com acesso a informações privilegiadas venderam cerca de US$ 1,56 bilhão em ações ao longo de três meses, sem compras correspondentes.

O receio em relação à margem tem um rosto, e é a composição da linha de servidores de IA

Eis a preocupação em termos simples. No primeiro trimestre do ano fiscal de 2027, a margem bruta da Dell recuou para cerca de 18%, ante cerca de 21% no ano anterior, e a administração atribuiu isso à mudança para servidores otimizados para IA com margens mais baixas — máquinas de alta potência construídas para treinar e executar modelos de IA. A receita com servidores de IA naquele trimestre atingiu cerca de US$ 16 bilhões, um aumento de aproximadamente 760% em relação ao mesmo período do ano anterior. Trata-se de um crescimento espetacular associado a uma fatia menor de lucro por dólar, e isso esteve no centro da onda de vendas de 2 de julho, juntamente com a realização de lucros e as vendas por parte de pessoas com acesso a informações privilegiadas mencionadas acima, mesmo sem nenhuma notícia negativa recente da própria Dell naquele dia.

O debate ganhou destaque em 25 de junho de 2026, quando a GF Securities rebaixou a Dell de “Comprar” para “Manter”. O analista Jeff Pu argumentou que, após uma alta de cerca de 200% desde fevereiro, as boas notícias já estavam refletidas no preço. Na época dessa recomendação, as ações eram negociadas a cerca de 34 vezes o lucro acumulado, bem acima de sua mediana de longo prazo, mais próxima de 13 vezes. Para contextualizar, dados da TIKR agora colocam a Dell em 31,52 vezes o lucro acumulado e 21,28 vezes o lucro projetado após a recente retração. As ações abriram em baixa com forte volume naquele dia, e a queda de 2 de julho foi o ressurgimento do mesmo receio, agravado por uma queda generalizada nos setores de memória e hardware, à medida que os custos crescentes dos chips DRAM e NAND ameaçavam as margens de lucro do grupo como um todo.

Veja estimativas históricas e futuras para as ações da Dell (É grátis!) >>>

O que a administração realmente disse sobre as margens

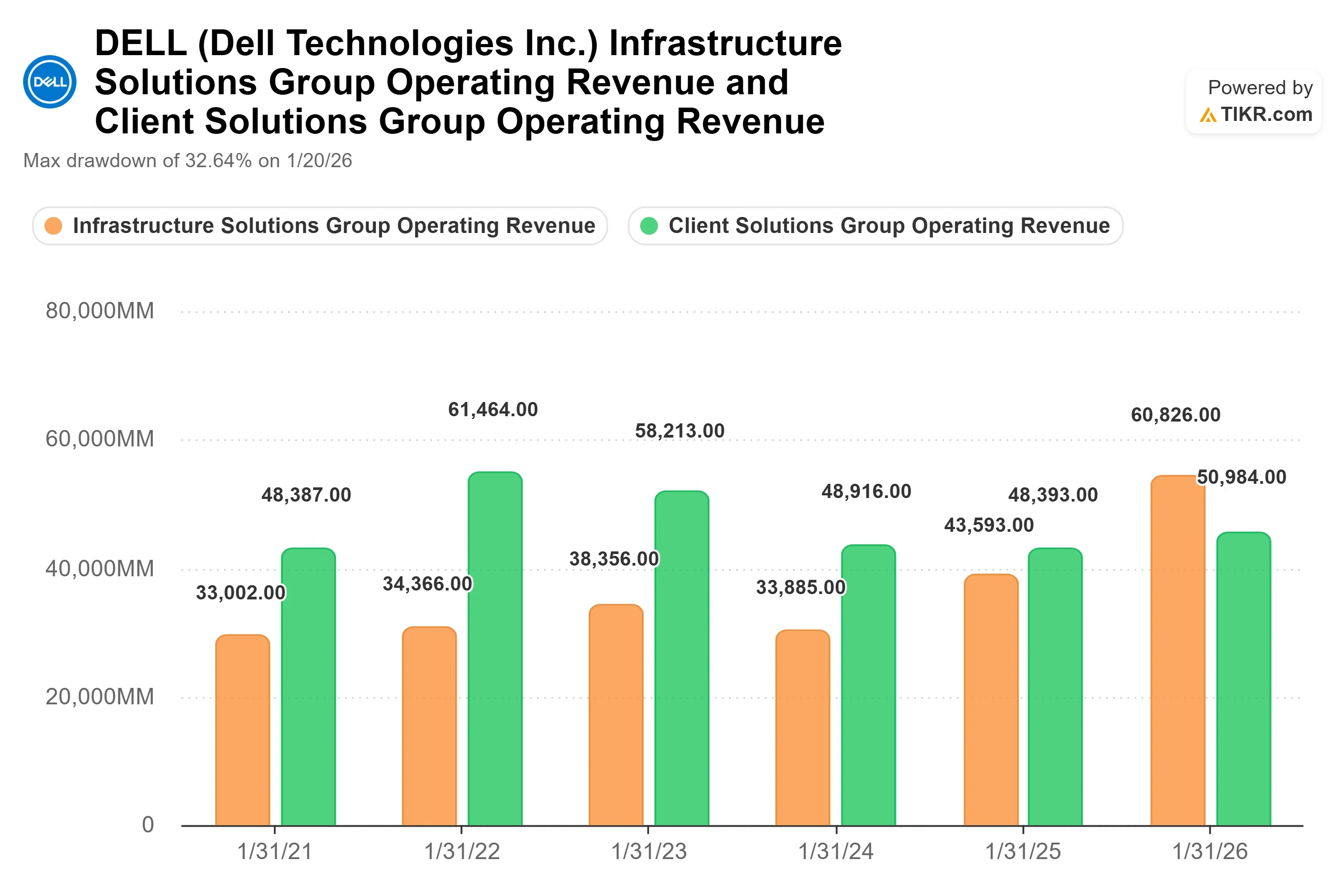

É aqui que o quadro fica mais interessante do que o que dizem as manchetes. Na Conferência Global de Tecnologia do Bank of America, em 2 de junho de 2026, Arthur Lewis, que lidera o Infrastructure Solutions Group (ISG) da Dell — segmento que abrange servidores, armazenamento e redes —, abordou diretamente a questão das margens. Sua resposta não foi evasiva. Foi uma afirmação específica de que o receio representa uma interpretação equivocada do negócio.

Lewis disse que a Dell transferiu todo o seu negócio de servidores para uma nova estrutura de custos em 9 de dezembro, assim que percebeu que a inflação dos preços da memória não era um pico passageiro. Sobre as margens, ele disse: “na verdade, estamos abaixo do nível em que estávamos durante a COVID”, enquadrando a rentabilidade atual dos servidores dentro dos intervalos históricos, em vez de considerá-la em deterioração. Isso é importante porque reinterpreta a compressão como um efeito de mix sobrepostos a margens subjacentes estáveis, e não como um colapso no poder de fixação de preços.

A segunda parte de seu argumento é aquela que o mercado continua ignorando: o armazenamento. Lewis apontou o armazenamento com propriedade intelectual da Dell como “uma das principais alavancas na estrutura geral de rentabilidade do ISG”, observando que o armazenamento com propriedade intelectual da Dell cresceu acima do mercado em termos de demanda por cinco trimestres consecutivos. O armazenamento de propriedade intelectual da Dell apresenta margens mais elevadas do que o armazenamento de marcas de parceiros que a Dell também revende. Assim, mesmo que os servidores de IA diluam a margem combinada, um negócio de armazenamento em crescimento e com margens mais altas está discretamente contrabalançando essa tendência.

Um acordo de armazenamento foi fechado no mesmo dia em que as ações caíram

O timing aqui é quase perfeito demais. Em 2 de julho de 2026, no mesmo pregão em que as ações da Dell caíram 7%, a empresa divulgou um acordo para modernizar a infraestrutura central da NTT DOCOMO com os sistemas de armazenamento Dell PowerStore e PowerMax — uma migração que deve reduzir os custos de infraestrutura da operadora em mais de 50% ao longo de sete anos. É uma prova concreta da alavancagem exata da margem de armazenamento que Lewis descreveu um mês antes. Um dado isolado não constitui uma tese, mas é o tipo de conquista da Dell em armazenamento IP que amplia as margens em vez de reduzi-las.

Como fica a avaliação da empresa em comparação com os concorrentes

A Dell é negociada a cerca de 14,5 vezes o EV/EBITDA dos próximos doze meses (valor da empresa em relação ao lucro antes de juros, impostos, depreciação e amortização). Esse valor está acima da mediana das empresas do setor de hardware de tecnologia, que é de aproximadamente 9,3 vezes; portanto, a Dell apresenta um claro prêmio em relação ao grupo como um todo. Em comparação com especialistas em armazenamento, o quadro é diferente: a Western Digital é negociada a cerca de 22,9 vezes e a Seagate a cerca de 26 vezes com base no mesmo indicador; portanto, a Dell está longe de ser a empresa mais cara do setor.

Se esse prêmio é justificado ou não, depende do crescimento, e é aí que os números falam por si. A taxa composta de crescimento anual (CAGR) da receita da Dell para os próximos dois anos está em cerca de 30%, um ritmo que a maioria das empresas de hardware do setor não consegue alcançar, e sua CAGR do lucro por ação (EPS) para os próximos dois anos está acima de 44%. Uma empresa líder em escala, com crescimento de receita de 30%, enquanto rivais mais lentos crescem na casa de um dígito, pode justificar um prêmio. O risco é que o prêmio pressupõe, de forma implícita, que o surto de servidores de IA se mantenha por anos, e os ciclos de hardware têm um longo histórico de antecipar a demanda para depois revertê-la. Esse risco é o motivo pelo qual algumas análises de Wall Street agora enquadram o debate como uma questão de avaliação, e não de execução.

O argumento pessimista não é que a Dell seja um mau negócio. É que o mercado precificou anos de execução impecável em IA em uma ação cujo lucro por dólar dessa receita de IA é estruturalmente menor do que o do negócio que ela substituiu. O argumento otimista é que o motor de margens de armazenamento, a carteira de pedidos limitada pela oferta e a estabilização das margens de servidores indicam que o temor de compressão está focando no mix e deixando de lado o lucro.

Veja como a Dell se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 394,32

- Preço-alvo (médio): ~US$ 530

- Retorno total potencial: ~35%

- TIR anualizada: ~7%/ano

Utilizando o cenário médio do Modelo de Avaliação TIKR, com vencimento em 31 de janeiro de 2031, o valor justo da Dell fica próximo a US$ 530, cerca de 35% acima dos atuais US$ 394,32, resultando em uma TIR anualizada de aproximadamente 7% ao ano. Esse é um retorno positivo, mas não espetacular, o que se encaixa em uma ação que já teve forte alta.

Dois fatores impulsionadores da receita sustentam o modelo. O primeiro é a demanda por servidores otimizados para IA, onde a Dell projeta cerca de US$ 60 bilhões em receita com servidores de IA neste ano fiscal, diante de uma carteira de pedidos limitada pela oferta. O segundo é o armazenamento de propriedade intelectual (IP) da Dell, que vem crescendo acima do mercado há cinco trimestres consecutivos e se orientando para produtos de maior valor, de propriedade da própria Dell. O fator que impulsiona as margens é essa mesma mudança no armazenamento, que compensa a diluição dos servidores de IA e mantém as margens de lucro combinadas mais estáveis do que a compressão dos índices principais sugere.

O principal risco é a sustentabilidade da demanda: se o ciclo dos servidores de IA se antecipar e depois esfriar, tanto o crescimento da receita quanto o múltiplo de prêmio sofrerão compressão simultânea. O cenário otimista é que a demanda por IA limitada pela oferta, somada a uma alavanca de ampliação da margem de armazenamento, empurre o valor justo para o cenário alto do modelo, próximo a US$ 740. O cenário pessimista é que a compressão das margens se revele estrutural, e não impulsionada pelo mix de produtos, e que o cenário baixo do modelo, próximo a US$ 455, se torne o teto em vez do piso.

Conclusão

Toda a discussão se resume a um único evento: os resultados do segundo trimestre do ano fiscal de 2027, previstos para o final de agosto de 2026. Fique de olho na margem bruta da ISG. Se ela se mantiver próxima aos níveis atuais ou subir ligeiramente, enquanto a receita com servidores de IA ficar em torno do ritmo trimestral de aproximadamente US$ 15,5 bilhões previsto pela administração, Lewis estará certo ao afirmar que a compressão é um efeito do mix, e não um vazamento, e a liquidação de julho parecerá um presente. Se a margem cair ainda mais à medida que a composição de IA aumenta, os pessimistas que previram o pico terão sua prova. Um único número no final de agosto decidirá de que lado os dados estão.

Você deve investir na Dell?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Dell e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Dell junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Dell no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!