Principais dados sobre as ações da Figma

- Preço atual: US$ 21,34

- Preço-alvo (médio): ~US$ 68

- Preço-alvo do mercado: ~US$ 35

- Retorno total potencial: ~217%

- TAR anualizada: ~29%/ano

- Reação aos resultados: +13,24% (14/05/26)

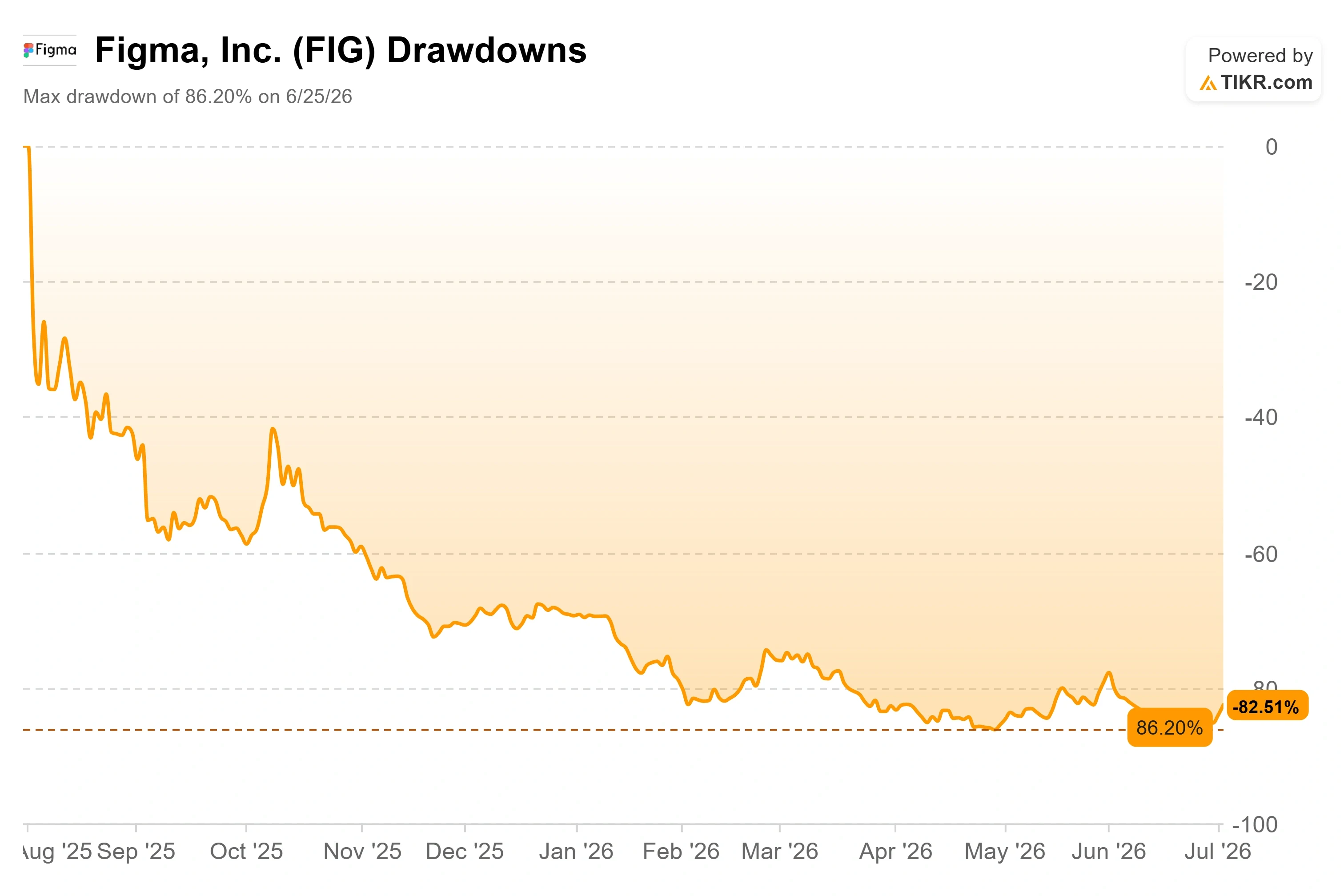

- Queda máxima: 86,20% (25/06/26)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

A recuperação que ninguém deve confundir com um veredicto

Figma, Inc. (FIG) fechou a US$ 21,34 em 2 de julho, com alta de 9,49% no dia e em sua segunda sequência consecutiva de alta desde as mínimas de junho. Apenas uma semana antes, em 25 de junho, a ação havia registrado uma queda de 86,20%, a pior desde sua abertura de capital. Portanto, um salto de quase dois dígitos deveria ser motivo de alívio. O problema é o que motivou essa alta.

Esse movimento não partiu dos negócios da empresa. Ele veio da dinâmica do mercado. A Figma foi incluída em vários índices importantes da Russell na reestruturação de junho, e as compras de fundos passivos que se seguem a uma inclusão no índice são automáticas, não representam uma avaliação dos fundamentos. Além disso, a recomendação de “Comprar” do Citigroup e o preço-alvo de cerca de US$ 35 mantiveram uma nova voz otimista diante dos operadores. Essa é toda a tensão resumida em uma frase. Os compradores desta semana foram fundos baseados em regras e operadores de momentum, não investidores recém-convencidos de que a história faz sentido.

Portanto, a pergunta que o mercado ainda não consegue responder é a que realmente importa. Se desconsiderarmos os fluxos dos índices, a Figma é uma empresa em dificuldades ou uma empresa com preço incorreto?

Por que a alta foi mecânica, e não fundamental

Comece pelo evento do índice, pois ele explica o momento. A Figma passou a integrar o Russell 1000, 2500 e 3000 e os índices de referência relacionados quando a reestruturação entrou em vigor após o fechamento de 26 de junho. A FTSE Russell passou a adotar um cronograma semestral este ano, e cerca de US$ 11 trilhões são indexados a esses índices; portanto, a inclusão obriga os fundos passivos a comprar uma quantidade definida de ações, independentemente do preço. Essas compras ocorrem nos dias próximos ao rebalanceamento. Trata-se de demanda real, mas não diz nada sobre se vale a pena investir na empresa.

A ironia é que o mesmo evento teve efeitos opostos. A FIG, na verdade, caiu 9,8% em 25 de junho, fechando a US$ 16,84, perto de sua mínima em 52 semanas, enquanto os operadores se preparavam para o rebalanceamento. Em seguida, ela se recuperou fortemente em julho. Essa oscilação é o que acontece com uma ação quando são os fluxos, e não os fundamentos, que estão conduzindo o mercado.

O Citi deu à recuperação uma narrativa para se apoiar. O analista Tyler Radke iniciou a cobertura com uma recomendação de “Comprar” e um preço-alvo na faixa dos US$ 30, apresentando a Figma como uma empresa voltada para trabalhos de design impulsionados por IA. Um preço-alvo tão acima de uma ação que está na faixa alta dos 10% dá aos traders de momentum um número para apontar. O que isso não faz é resolver o cenário pessimista, que está uma camada mais profunda do que qualquer preço-alvo.

Veja estimativas históricas e futuras para as ações da Figma (é grátis!) >>>

O negócio está indo na direção oposta ao que o gráfico sugere

É aqui que os otimistas têm seu ponto de apoio. O primeiro trimestre da Figma foi o mais forte desde que se tornou uma empresa de capital aberto. A receita cresceu 46% em relação ao mesmo período do ano anterior, para US$ 333 milhões, acelerando em relação aos 40% do trimestre anterior. A retenção líquida em dólares, que mede quanto a mais os clientes existentes gastam ao longo do tempo, atingiu 139%, o maior nível em mais de dois anos. O número de clientes pagantes cresceu 54% em relação ao mesmo período do ano anterior, chegando a cerca de 690.000.

O número que mais importa para o debate sobre IA é a disposição para pagar. A Figma começou a aplicar limites de crédito para IA em 18 de março, e a administração apresentou dados concretos sobre como isso se refletiu. O diretor financeiro, Praveer Melwani, disse na teleconferência sobre os resultados do primeiro trimestre de 2026 que, até o final de abril, mais de 75% dos usuários dos planos Org e Enterprise que anteriormente haviam ultrapassado seus limites continuaram consumindo créditos sob o novo sistema pago, e mais de 95% permaneceram ativos na plataforma. Como ele mesmo colocou, o uso e a adoção da IA “agora se traduzem em receita”. Isso é importante porque, pela primeira vez, converte o engajamento em dinheiro — exatamente a ponte que os céticos dizem não existir.

O CEO Dylan Field abordou o elefante na sala sem se esquivar. Questionado sobre os concorrentes que desenvolvem modelos de base para criar ferramentas de design, ele citou diretamente a Anthropic: “Acho que, quando se trata da Anthropic, obviamente, não podemos ignorá-la.” Ele então argumentou que a tela multijogador de alto desempenho da Figma — ou seja, o espaço de trabalho compartilhado em tempo real onde muitas pessoas editam ao mesmo tempo — e seu profundo contexto de produto são os aspectos que os concorrentes não conseguem copiar facilmente. Sua franqueza é o ponto principal. Todo o argumento pessimista se baseia em saber se a administração enxerga a ameaça com clareza e, na divulgação de 14 de maio, o mercado gostou do que ouviu, fazendo com que as ações da FIG subissem 13,24% naquele dia — a reação mais forte aos resultados financeiros desde que a empresa abriu o capital.

O que a avaliação indica quando os fluxos diminuem

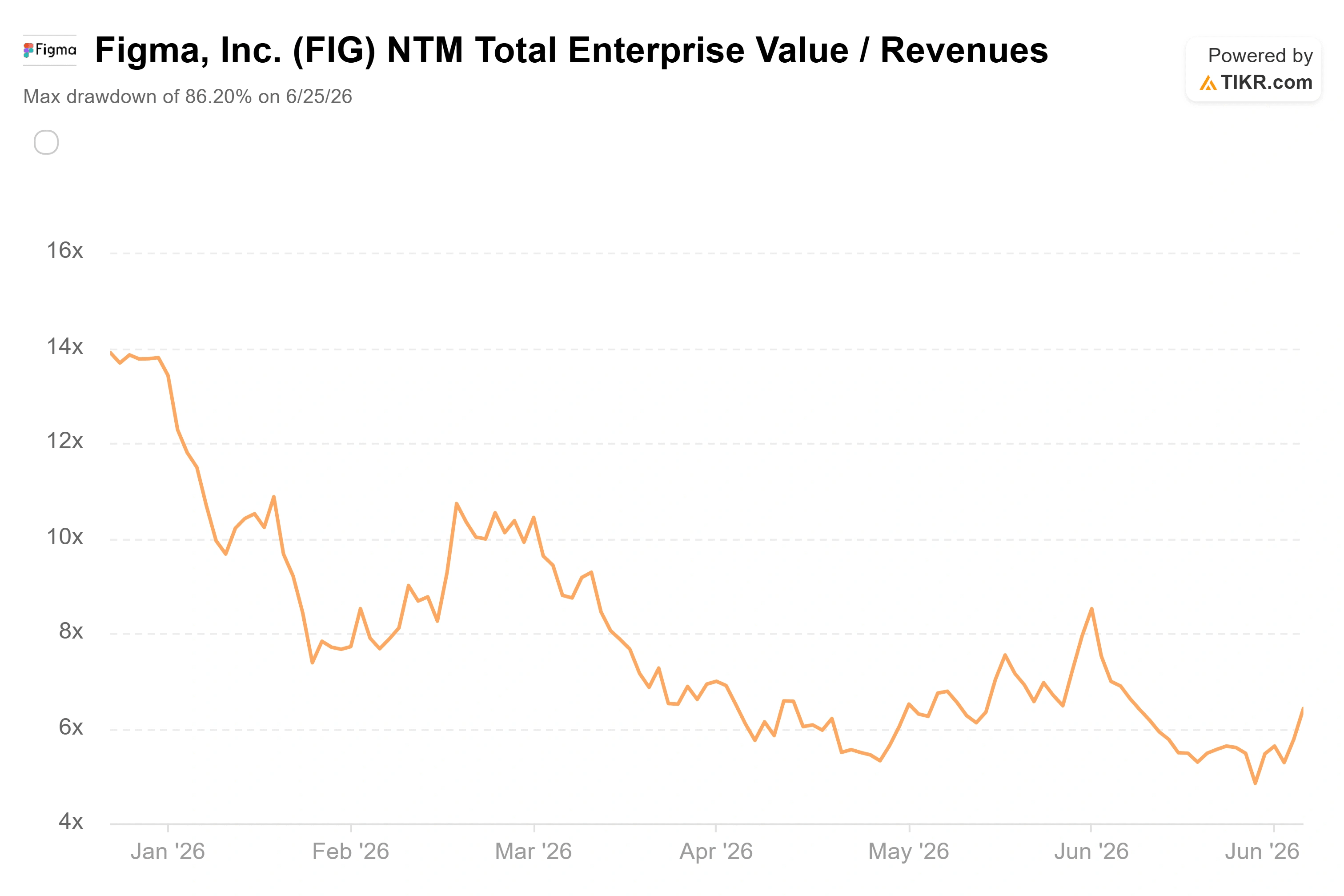

Agora, quantifique essa desconexão. A Figma é negociada a cerca de 6,4x a receita NTM, um múltiplo que se reduziu em relação aos mais de 21x de um ano atrás. Em comparação com empresas do mesmo setor, o contraste é gritante. A Adobe é negociada a aproximadamente 3,2x a receita NTM, e a Manycore Tech, perto de 16,9x. A Figma fica entre elas, mas teve um crescimento de receita de cerca de 46% no último trimestre, mais rápido do que qualquer uma delas. Uma empresa que cresce nesse ritmo e está avaliada em 6,4 vezes as vendas futuras não é a avaliação de uma empresa na qual o mercado acredita. É a avaliação de uma empresa que se prepara para enfrentar uma disrupção.

Esse receio não é infundado. O Google lançou uma ferramenta gratuita de design baseada em IA, o Stitch, no início deste ano, e o Claude Design, da Anthropic, surgiu em abril. Se os provedores de modelos de base transformarem a geração de designs em um produto de massa, o poder de fixação de preços da Figma se desgastará, e a premissa de crescimento se desfará. Há também a nuvem de governança que Russell menciona, que não ajuda em nada a esclarecer a situação. Em 28 de maio, a Findell Capital Management divulgou uma carta exigindo uma linha de produtos mais simples, custos alinhados aos dos concorrentes e uma investigação independente do conselho. O ponto mais contundente da carta foi a diluição acionária: estimativas de analistas apontam para cerca de US$ 375 milhões — aproximadamente 27% da receita — em remuneração baseada em ações em 2026, contra cerca de 8% na Adobe. Para uma empresa que ainda registra prejuízos segundo os princípios contábeis geralmente aceitos (GAAP), isso representa um verdadeiro peso sobre o valor por ação. O argumento otimista é que os custos de mudança são reais, a retenção de clientes está aumentando e a IA é um fator favorável. O argumento pessimista é que o concorrente mais perigoso fez parte do conselho da Figma até abril, e um período de restrição de venda mais longo ainda está por vir em agosto.

Veja como a Figma se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 21,34

- Preço-alvo (médio): ~US$ 68

- Retorno total potencial: ~217%

- TIR anualizada: ~29%/ano

Utilizando o cenário intermediário do TIKR, o modelo estabelece um preço-alvo de cerca de US$ 68 para as ações da Figma, a ser atingido no final de 2030. Isso implica um potencial de alta total de aproximadamente 217% e um retorno anualizado de cerca de 29% nos próximos quatro anos e meio. O cenário moderado é a perspectiva correta, pois pressupõe uma execução disciplinada, em vez de uma corrida rumo ao melhor cenário possível.

Dois fatores impulsionam a receita: a expansão contínua do número de licenças nas organizações corporativas e a monetização do crédito de IA, agora que os limites pagos estão em vigor e gerando conversões. O fator que impulsiona a margem é a alavancagem operacional, pois a margem bruta de aproximadamente 80% da Figma permite que o crescimento da receita se traduza em lucratividade, enquanto a administração se apoia no roteamento de modelos e em modelos próprios para conter os custos de inferência. O principal risco é a comoditização da IA: se concorrentes como a Claude Design minarem o poder de fixação de preços, a CAGR de receita do cenário intermediário, de cerca de 19%, não se manterá.

O lado positivo: se a IA passar de ameaça a fator favorável e o crescimento do número de assinantes se intensificar, a meta do modelo de cerca de US$ 68 reflete uma plataforma duradoura que o mercado avaliou incorretamente em um momento de pânico.

O lado negativo: se o crescimento desacelerar para cerca de 30% e os prejuízos persistirem, uma queda de volta para o preço-alvo de aproximadamente US$ 35 estimado pelo mercado, ou menos, é o resultado mais realista.

Conclusão

Os fluxos de índices são um evento pontual. Eles impulsionaram o setor FIG para cima nesta semana e vão se dissipar. O que vem a seguir é um teste real com data marcada.

O primeiro é o período de lock-up de agosto. Espera-se que uma parcela estimada em mais de US$ 6 bilhões em ações com baixo custo de aquisição seja liberada, e esse excesso de oferta pode sobrepor qualquer demanda impulsionada pelo índice. Fique atento para ver se a ação se mantém acima da faixa dos US$ 20 durante esse período. O segundo é a resposta do conselho a Findell. Se a Figma anunciar uma revisão da governança ou metas explícitas de custos antes desse desbloqueio, a reavaliação do título poderá começar por conta própria. O terceiro é a retenção líquida em dólares do trimestre de setembro. Um valor acima de 135%, com consumo contínuo de crédito, confirma que a IA é um fator favorável. Uma queda para a faixa alta dos 120, aliada a um crescimento da receita caindo abaixo da faixa alta dos 30, dá aos pessimistas a prova de que precisam. Volte para acompanhar o próximo relatório de resultados em 9 de setembro. É nesse momento que os fundamentos, e não os fluxos, terão a chance de se manifestar.

Você deve investir na Figma?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Figma e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Figma junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Figma no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!