Principais indicadores das ações da FICO

- Preço atual: US$ 1.270,83

- Preço-alvo (médio): ~US$ 2.440

- Preço-alvo do mercado: ~US$ 1.530

- Retorno total potencial: ~92%

- Taxa de retornointerno (IRR) anualizada: ~17%/ano

- Reação aos resultados: +3,27% (28 de abril de 2026)

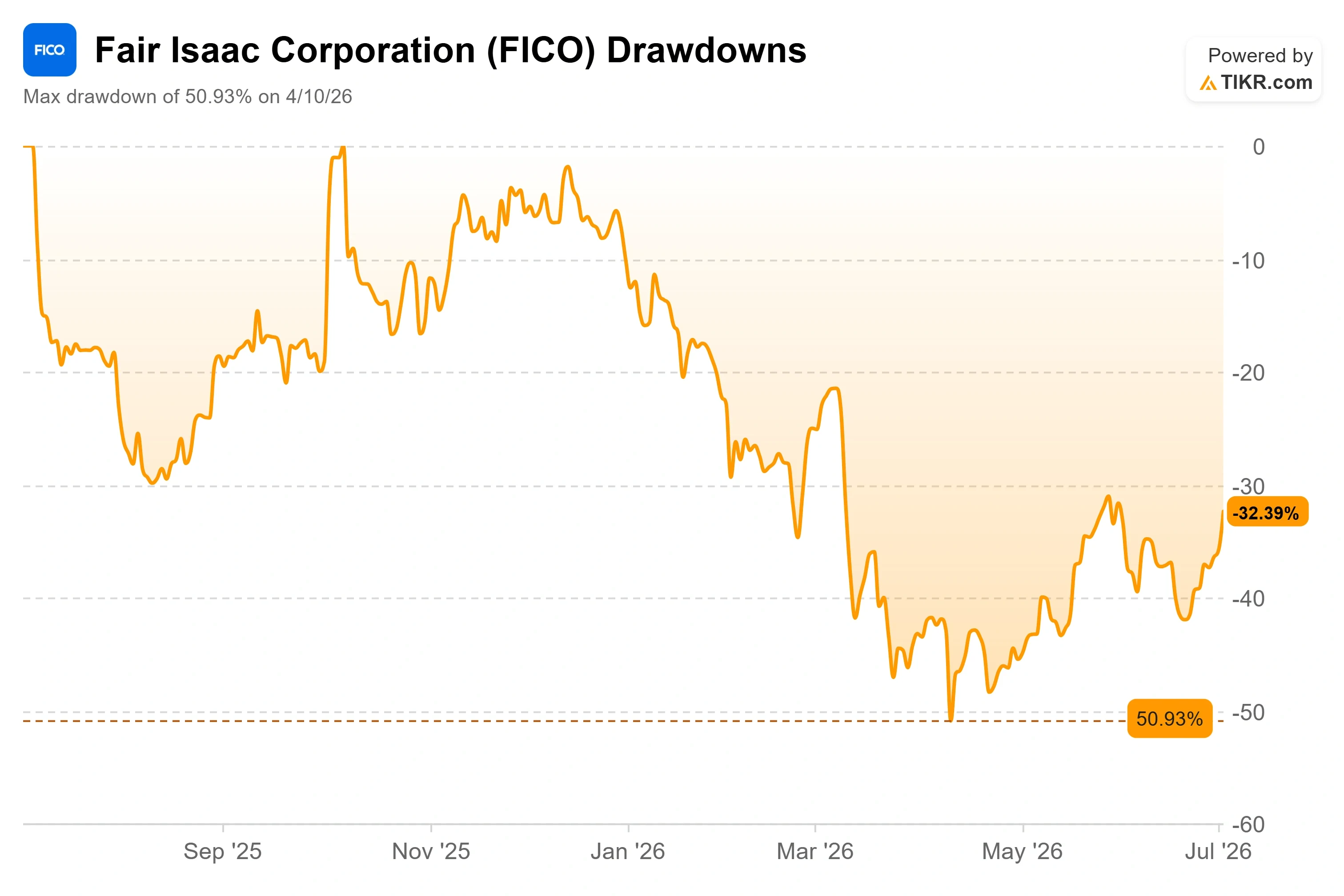

- Queda máxima: 50,93% (10 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Fair Isaac Corporation (FICO) passou a maior parte de 2026 como alvo de críticas, então um salto de 5% precisa de explicação. Em 2 de julho, a ação fechou com alta de 5,32%, a US$ 1.270,83, e o motivo não foi um resultado financeiro acima das expectativas nem uma revisão positiva dos analistas. Isso coincidiu com a divulgação discreta de dados no dia anterior.

Em 1º de julho, a Fannie Mae e a Freddie Mac divulgaram mais de uma década de dados de desempenho em nível de empréstimo para o FICO Score 10T, a pontuação de crédito mais recente e com maior poder de previsão da empresa, abrangendo hipotecas de abril de 2013 a setembro de 2025. O mesmo comunicado também publicou dados adicionais sobre o VantageScore 4.0, o modelo rival com o qual a FICO concorre. Assim, esse marco impulsionou ambas as pontuações ao mesmo tempo. Para uma ação cujo preço reflete a percepção de que seu negócio de hipotecas está morrendo discretamente, até mesmo uma validação parcial do 10T faz diferença.

Aí está o dilema. A FICO ainda está com queda de cerca de 30% no acumulado do ano e se encontra 50,93% abaixo de sua máxima de 52 semanas, uma queda que atingiu seu ponto mais baixo em 10 de abril de 2026. Os otimistas argumentam que o negócio nunca esteve tão forte e que a onda de vendas é uma reavaliação impulsionada pelo medo. Os pessimistas argumentam que o mercado está descontando corretamente uma vantagem competitiva no setor hipotecário que os reguladores estão ativamente tentando abrir. A pergunta que nenhum dos lados consegue responder totalmente ainda: a divulgação dos dados para validar o 10T ajuda mais a FICO do que ajuda o modelo rival que está bem ao lado dela?

Por que a divulgação dos dados movimentou as ações

Para entender esse movimento, é preciso compreender o que vem pesando sobre a FICO. Em 2025, a Agência Federal de Financiamento Imobiliário, que supervisiona a Fannie Mae e a Freddie Mac, abriu o mercado de hipotecas conformes para o VantageScore 4.0, um modelo de crédito concorrente de propriedade das três agências de crédito. Isso pôs fim à exclusividade da FICO em empréstimos garantidos pelo governo e desencadeou a pior onda de vendas da história da empresa.

A divulgação de 1º de julho é um passo nesse mesmo processo de modernização. As GSEs publicaram pontuações históricas para o 10T, a versão com dados de tendências do FICO Score que, segundo a empresa, é significativamente mais preditiva do que tanto o FICO Clássico quanto o VantageScore 4.0. Como o mesmo lançamento também atualizou os dados do VantageScore, trata-se de um marco para a transição mais ampla, e não apenas de uma vitória exclusiva da FICO. O que ajuda a FICO especificamente é que os credores agora podem testar a alegação de capacidade preditiva com base em dados reais de empréstimos das GSEs. O FICO Score 10T está atualmente disponível gratuitamente, juntamente com o FICO Clássico, por meio do Programa de Acesso Gratuito ao FICO Score 10T, e quase 70 credores já se inscreveram.

Julie May, vice-presidente e gerente geral de Pontuações B2B da FICO, apresentou o lançamento como uma oportunidade de validação. Ela afirmou que o FICO Score 10T é o modelo de pontuação de crédito mais preditivo disponível e que a empresa está ansiosa para que os participantes do mercado analisem os dados a fim de validar de forma independente a solidez do modelo. Isso é importante porque o argumento da FICO no setor hipotecário se baseia na capacidade preditiva, e não no preço. Se uma análise independente confirmar que o 10T apresenta melhor desempenho, o argumento a favor da mudança para um modelo mais barato se enfraquece.

Veja estimativas históricas e futuras para as ações da FICO (É grátis!) >>>

O argumento sobre o setor de jogos que o mercado continua ignorando

Na Barclays Americas Select Conference, em 5 de maio de 2026, o CEO William Lansing explicou por que acredita que a entrada da VantageScore é muito menos ameaçadora do que o preço das ações sugere. Seu argumento é o ponto-chave do cenário otimista e não aparece claramente nas manchetes.

O argumento de Lansing é que a FICO e a VantageScore vêm competindo diretamente há mais de 20 anos nos setores de financiamento de automóveis e cartões de crédito, e a VantageScore não conquistou nenhuma participação significativa no mercado. Segundo ele, a única razão para trocar uma hipoteca é “manipular” as empresas patrocinadas pelo governo: como um sistema de duas pontuações sempre faz com que uma pareça melhor do que a outra, os credores poderiam buscar a pontuação mais favorável para a Fannie e a Freddie. Ele estabeleceu um limite máximo para a parcela do mercado que isso realmente afeta.

“Se você fizer todos os cálculos… chega-se a um mercado potencial de cerca de 9%.” – William Lansing, CEO da Fair Isaac Corporation

Por que isso importa: mesmo no próprio cenário de Lansing, a exposição está limitada a menos de 10% do mercado e, como a manobra exige a obtenção de ambas as pontuações, a FICO afirma que não haveria perda de volume. Isso reclassifica o VantageScore de uma ameaça existencial para uma ameaça marginal, pelo menos segundo os cálculos da administração. A FICO também igualou o preço inicial de US$ 0,99 da VantageScore, eliminando o custo como motivo para a mudança e deixando a capacidade de previsão como fator decisivo.

O que a empresa está realmente fazendo

A discrepância entre a narrativa e os números é gritante. No segundo trimestre do ano fiscal de 2026, divulgado em 28 de abril, a FICO registrou um crescimento de 39% na receita em relação ao mesmo período do ano anterior, impulsionado por um aumento de 127% na receita proveniente da originação de hipotecas e por um segmento de pontuações que cresceu 60%. A reação das ações a esse relatório foi um modesto aumento de +3,27% no dia, um sinal de que o mercado estava mais focado no risco regulatório do que nos resultados. A administração elevou a projeção para o ano fiscal de 2026 para cerca de US$ 2,45 bilhões em receita.

O setor de software vem crescendo discretamente em meio ao drama das hipotecas. A FICO Platform, o produto de tomada de decisão baseado em IA da empresa que permite que bancos e varejistas ajam com base nos dados dos clientes em tempo real, cresceu 54% em relação ao mesmo período do ano anterior no último trimestre. Lansing descreveu diretamente a fidelização desse negócio.

“Nossa receita líquida de retenção em dólares na plataforma é de 136%.” – William Lansing, CEO da Fair Isaac Corporation

Por que isso importa: uma taxa de retenção líquida de 136%, o que significa que os clientes existentes gastam 36% a mais ano a ano, mesmo antes da aquisição de novos clientes, é a marca registrada de um negócio de software do tipo “land-and-expand” pelo qual o mercado ainda não está pagando. Lansing disse que a nova plataforma representa agora um terço da receita total de software e está crescendo muito mais rápido do que o restante.

A valorização elevada da FICO é o ponto central do debate. As ações são negociadas a um P/L NTM (índice preço/lucro com base nas estimativas para os próximos doze meses) de cerca de 26 vezes, contra uma média do grupo de empresas de software semelhantes próxima a 14 vezes, que inclui a Oracle com cerca de 17 vezes e a SAP com cerca de 19 vezes. No que diz respeito ao EV/EBITDA, a FICO situa-se em torno de 19 vezes, contra uma média do setor de cerca de 10 vezes. Esse prêmio é elevado, mas está associado a um negócio com margem bruta de 84,2%, margem EBIT de 50,9% e retorno sobre o capital investido de 73,8% — níveis de eficiência que nenhuma dessas empresas do setor chega nem perto de igualar. O prêmio só se mantém se o negócio de hipotecas se mantiver, e é exatamente isso que os dados de 1º de julho ajudam a FICO a defender.

O contrapeso é real. A Associação dos Bancos Hipotecários, embora apoie o teste de 10T, alertou que espera novos aumentos nos preços da FICO neste outono e continua pressionando a FHFA por alternativas mais baratas à exigência da fusão tripla. Se o poder de fixação de preços se deteriorar mais rapidamente do que a recuperação do volume, todo o prêmio se desfaz.

Veja como a FICO se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 1.270,83

- Preço-alvo (médio): ~US$ 2.440

- Retorno total potencial: ~92%

- TIR anualizada: ~17%/ano

Os dois fatores que impulsionam a CAGR ( taxa composta de crescimento anual ) da receita são a precificação das pontuações de hipotecas — onde o programa de licenciamento direto da FICO permite que a empresa capture valor que antes ficava com as agências de crédito — e a expansão da Plataforma FICO, com uma taxa de retenção líquida de 136%. O fator determinante para a margem é a estrutura de custos amplamente fixa do segmento de Pontuações, o que eleva as margens de lucro líquido para a faixa dos 40% à medida que os volumes crescem. O principal risco é regulatório: uma adoção do VantageScore mais rápida do que o esperado ou uma mudança forçada para um sistema de fusão dupla que reduza o volume de pontuações por solicitação.

O cenário otimista: a validação de 10T e o licenciamento direto permitem que a FICO aumente a receita com hipotecas tanto por meio de preços quanto de participação de mercado, enquanto o software gera ganhos compostos e o múltiplo retorna aos níveis históricos.

O cenário negativo: o escrutínio dos preços e a adoção do VantageScore comprimem o prêmio do segmento Scores, e as ações permanecem dentro de uma faixa de variação com a reajuste do múltiplo.

Conclusão

O próximo teste real será o relatório do quarto trimestre fiscal da FICO, previsto para o final de outubro ou início de novembro de 2026, e, especificamente, o lançamento do programa de licenciamento direto para o 10T. Fique atento a dois pontos. Primeiro, se o licenciamento direto do 10T alcançará disponibilidade geral e se os credores começarão a adotá-lo no ritmo sugerido pela administração quando afirmou que cerca de metade do mercado poderia preferir o modelo de desempenho dentro de um ano. Segundo, fique atento ao anúncio de preços do outono, normalmente divulgado aos parceiros por volta de setembro para início em 1º de janeiro. Um cenário “positivo” seria a adoção do 10T crescer, com o crescimento da receita de hipotecas permanecendo acima de 20% e sem perda de volume. Um cenário “negativo” seria a VantageScore conquistar cedo participação no mercado de empréstimos conformes ou a FHFA avançar em direção a uma exigência de fusão dupla. Os dados de 1º de julho impulsionaram todo o processo de modernização. Se os credores interpretarão isso como um motivo para permanecer com o FICO é a questão que os próximos dois trimestres responderão.

Você deve investir na FICO?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a FICO e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a FICO junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a FICO no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!