Principais dados sobre as ações da Western Digital

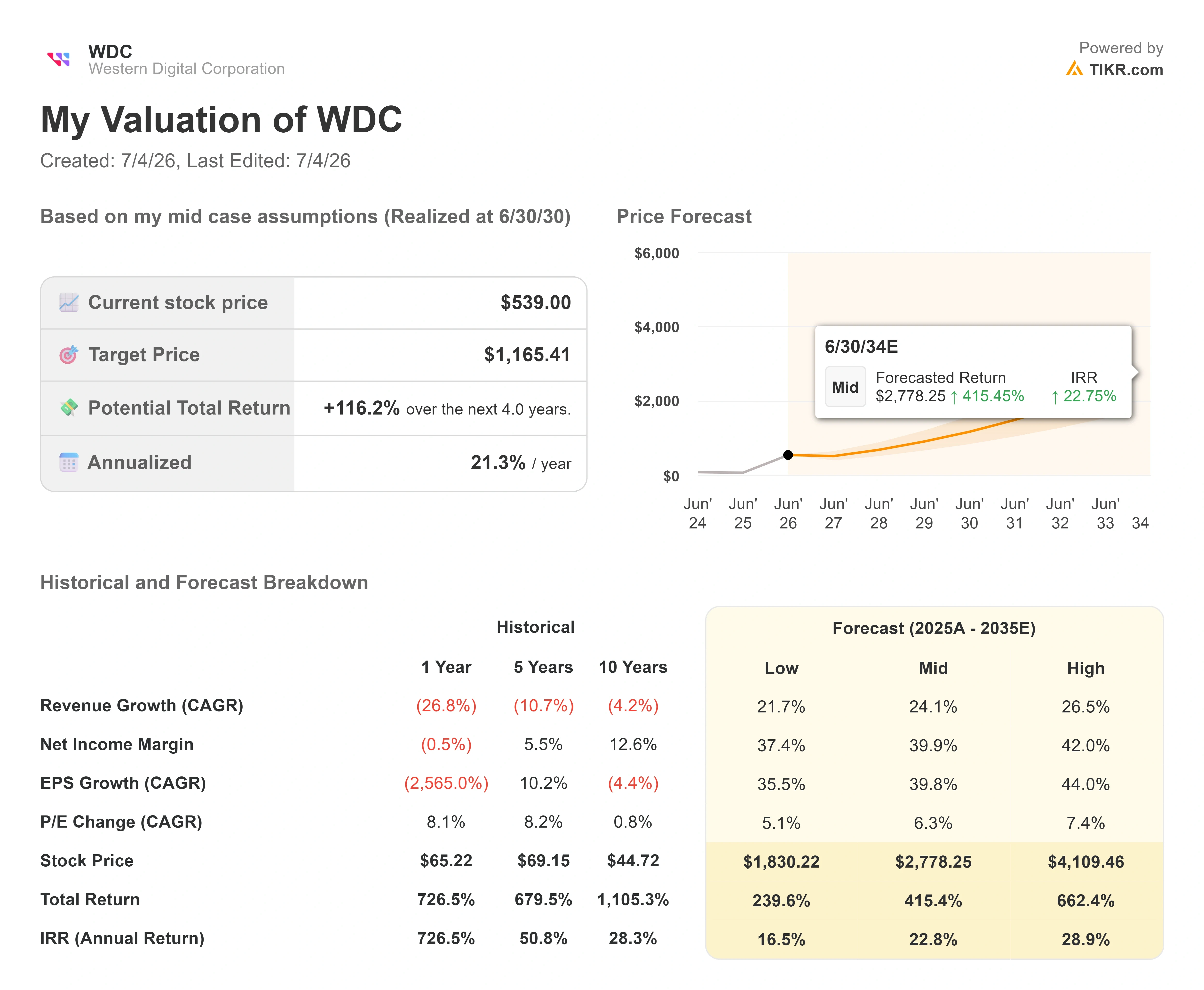

- Preço atual: US$ 539,00

- Preço-alvo (médio): ~US$ 1.165

- Preço-alvo do mercado: ~US$ 590

- Retorno total potencial: ~116%

- Taxa de retornointerno (IRR) anualizada: ~21%/ano

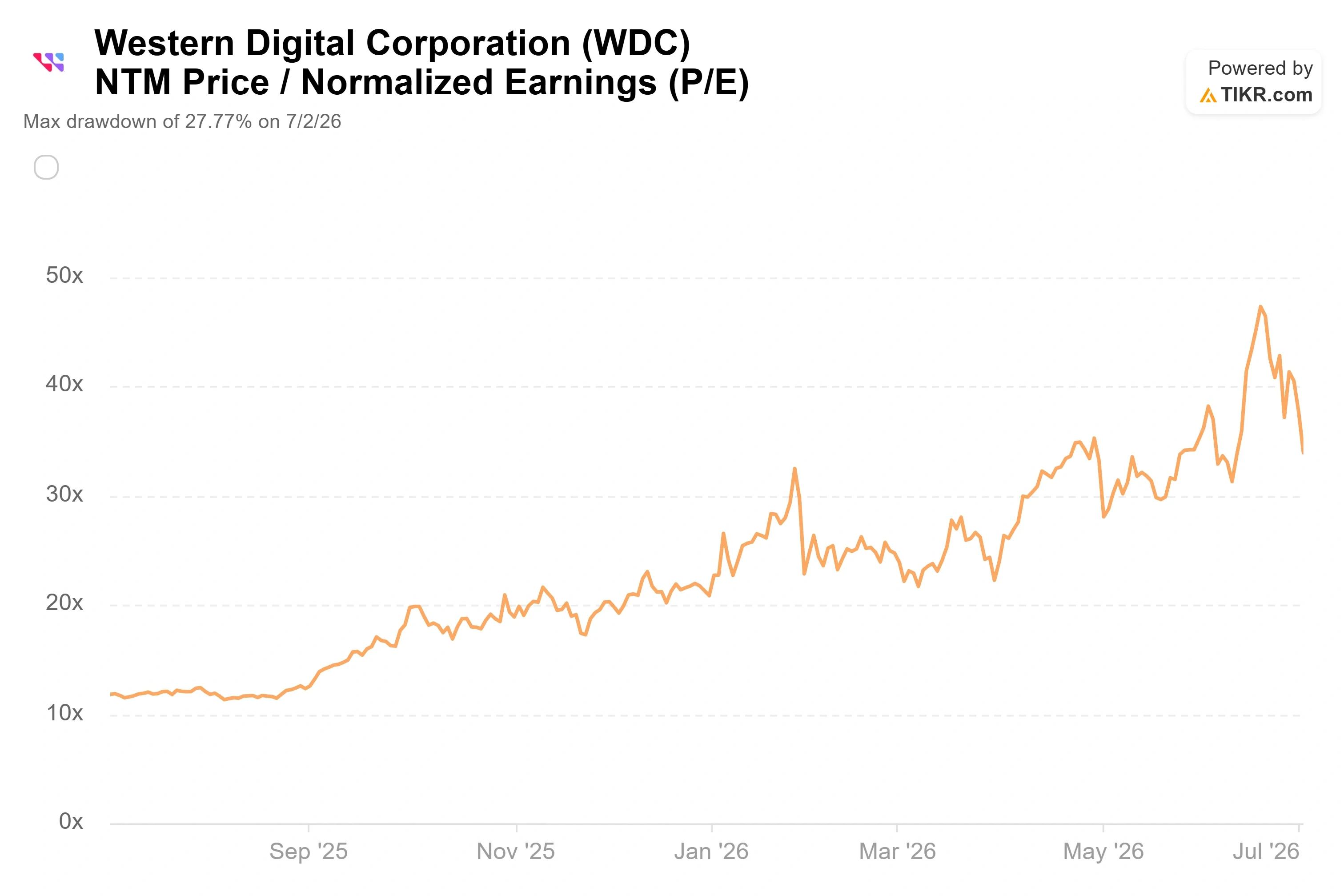

- Variação mais recente em um único dia: -9,92% (2 de julho de 2026)

- Queda máxima: -27,77% (2 de julho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Western Digital Corporation (WDC) acaba de apresentar aos investidores um enigma que não se resolve facilmente. Em 2 de julho, as ações caíram 9,92% em um único pregão, fechando a US$ 539 e perdendo US$ 59,37. A queda não foi causada por notícias da empresa. Ela ocorreu em meio a uma onda generalizada de vendas no setor de memória e IA, liderada por empresas coreanas de chips e concorrentes americanas como a Micron e a SanDisk, que arrastaram todo o setor de armazenamento para baixo devido a temores sobre as avaliações e à realização de lucros. Com um beta de 2,2 nos últimos cinco anos, a Western Digital não tinha margem de manobra.

Eis a reviravolta. Um dia antes, o analista Wamsi Mohan, do Bank of America, havia reiterado a recomendação de “Comprar” e elevado seu preço-alvo de US$ 610 para US$ 732. Portanto, o mercado financeiro está elevando as metas no mesmo momento em que o mercado está vendendo. Essa discrepância é a história das ações da Western Digital em 2026.

As ações subiram cerca de 250% no acumulado do ano e atingiram uma máxima histórica próxima a US$ 746 em meados de junho, antes do início da retração. Agora, os otimistas mais seguidos de Wall Street estão elevando os preços-alvo, enquanto os investidores de curto prazo buscam a saída. O mercado ainda não consegue responder à pergunta óbvia: será que os analistas estão enxergando uma demanda sustentável que os operadores estão ignorando, ou será que as metas estão tentando acompanhar uma alta que já foi longe demais?

O mercado está subindo, não caindo

O aumento da meta do BofA não foi uma decisão isolada. A Cantor Fitzgerald elevou sua meta de US$ 660 para US$ 900 em 29 de junho, e a Melius Research iniciou a cobertura no mesmo dia com recomendação de “Comprar” e meta de US$ 1.050. Em contrapartida, a Fox Advisors rebaixou a ação para “Equalweight” em 22 de junho, de modo que o cenário otimista não é unânime. Esse único rebaixamento é a voz mais clara do lado oposto da operação.

A distribuição atual das recomendações dos analistas para a TIKR é de 18 recomendações de “Comprar”, 4 de “Desempenho Superior”, 3 de “Manter”, 2 sem opinião e 1 de “Desempenho Inferior”, com um preço-alvo médio em torno de US$ 590. Essa média agora está acima do fechamento de US$ 539, o que inverteu o cenário em relação a um mês atrás. Ainda no início de junho, o preço-alvo consensual ficava abaixo do preço das ações, e o título parecia estar cotado como se tudo fosse perfeito. A onda de vendas em julho reabriu uma lacuna entre o preço atual das ações e o valor que o mercado acredita que elas deveriam ter.

Por que continuar elevando os preços-alvo em meio a uma queda? Porque os analistas que aumentam os números estão se baseando na capacidade de geração de lucros, e não na cotação de mercado. Mohan, do BofA, definiu o panorama da oferta de discos rígidos como uma mudança estrutural, com a demanda superando a oferta e espaço para novos aumentos de preço. Essa é uma avaliação baseada nos fundamentos, e é o cerne da divergência com os vendedores, que veem uma ação cíclica do setor de hardware que simplesmente subiu demais.

Veja as estimativas históricas e futuras para as ações da Western Digital (É grátis!) >>>

O que o diretor financeiro disse e que a onda de vendas ignorou

O argumento otimista se baseia em fatores que a administração expôs três semanas antes da queda. Na Conferência Global TMT 2026 da Evercore, em 3 de junho, o diretor financeiro Kris Sennesael foi excepcionalmente específico sobre por que esse ciclo difere das oscilações anteriores de expansão e recessão no mercado de discos rígidos.

Quando questionado, ele afirmou que a Western Digital tem “forte convicção de que o crescimento em exabytes será superior a 25% nos próximos 3 a 5 anos”. O crescimento em exabytes — ou seja, o volume total de dados que os clientes precisam armazenar — é impulsionado por uploads para a nuvem, treinamento e inferência de IA, além de uma categoria mais recente que a maioria dos modelos ainda subestima: a IA física. Sennesael descreveu carros autônomos e a robótica do futuro que “gravam vídeos 24 horas por dia” e os armazenam permanentemente para retreinar seus algoritmos. Essa é uma demanda que o mercado mal começou a precificar.

Quanto aos preços, o detalhe mais importante é que unidades de maior capacidade elevam a receita sem a necessidade de aumentar o número de unidades vendidas. Sennesael afirmou que o preço médio de venda por terabyte subiu 9% em relação ao mesmo período do ano anterior no último trimestre, e que a empresa pode sustentar um crescimento de exabytes superior a 25% “por meio de transições tecnológicas e de produtos”, em vez de novas fábricas. É por isso que a margem bruta, que ultrapassou 50% pela primeira vez no trimestre de março, pode continuar subindo. Ele estimou as margens brutas incrementais na faixa de 70% a 75% em relação ao ano anterior, um número que explica a rapidez com que o lucro se acumula à medida que a receita cresce.

Depois, há o caixa. Sennesael disse que a margem de fluxo de caixa livre está “se aproximando de 30%”, gerando cerca de US$ 1 bilhão no trimestre, e que a administração o devolve por meio de dividendos e recompras de ações. Sua postura em relação às recompras foi direta: “Estamos recomprando ações quase todos os dias.” Isso é importante porque a troca de notas conversíveis em junho e a permuta de ações da SanDisk criaram um excesso de ações no curto prazo, e o volume da recompra é suficiente para absorvê-lo. Os clientes também estão proporcionando à administração visibilidade para vários anos, com contratos de longo prazo que, segundo Sennesael, se estendem até 2032.

A tensão na avaliação é real

Nada disso torna as ações obviamente baratas, e uma análise honesta precisa levar isso em conta. A Western Digital é negociada a cerca de 34 vezes seu preço/lucro projetado para os próximos doze meses e a cerca de 23 vezes o EV/EBITDA projetado, que é o valor da empresa em relação ao lucro projetado antes de juros, impostos, depreciação e amortização. O valor empresarial, ou seja, o patrimônio líquido da empresa mais a dívida líquida, é um indicador mais claro do que apenas o valor de mercado.

Em comparação com seus concorrentes, isso representa um prêmio, não um desconto. Na página de concorrentes da TIKR, a mediana do índice preço/lucro futuro dos concorrentes fica em torno de 13x e a mediana do EV/EBITDA futuro em torno de 15x. A Seagate, a rival mais próxima com foco exclusivo no setor, é negociada a cerca de 34x os lucros futuros e em torno de 26x o EV/EBITDA futuro; assim, as duas empresas de armazenamento apresentam múltiplos elevados semelhantes, enquanto a Dell fica bem abaixo, perto de 21x os lucros futuros. A Western Digital está avaliada em níveis elevados em comparação com o grupo mais amplo de empresas de hardware e está praticamente em linha com seu único concorrente verdadeiramente comparável no segmento de HDDs.

Esse prêmio se justifica? A resposta depende da sustentabilidade das margens. Uma ação cotada em cerca de 34x os lucros futuros está precificada com base na manutenção de margens incrementais superiores a 70% e de um crescimento superior a 25% em exabytes. Se isso ocorrer, o múltiplo se comprime rapidamente à medida que os lucros acompanham essa evolução. Se os gastos de capital das hiperescaladoras desacelerarem, o prêmio se desfaz com a mesma rapidez. Esse é o mesmo cabo de guerra que a liquidação de julho colocou em evidência, e é por isso que o próximo conjunto de dados de remessas tem tanto peso.

Veja como a Western Digital se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 539,00

- Preço-alvo (médio): ~US$ 1.165

- Retorno total potencial: ~116%

- TIR anualizada: ~21%/ano

O cenário médio é a referência adequada aqui, pois não se baseia nas metas mais agressivas do mercado nem pressupõe que o ciclo entre em declínio antecipadamente.

Dois fatores impulsionam a receita e sustentam a previsão. O primeiro é um crescimento da demanda por exabytes superior a 25%, volume que, segundo a gestão de dados armazenados, se manterá por três a cinco anos. O segundo é o aumento do preço por terabyte, que subiu 9% em relação ao mesmo período do ano anterior no último trimestre, à medida que os clientes adotam unidades ePMR de 40 terabytes e HAMR de 44 terabytes, de maior capacidade. O fator que impulsiona a margem é a migração para essas unidades de maior capacidade, o que eleva o preço por terabyte enquanto o custo por terabyte cai, gerando as margens brutas incrementais de 70% a 75% descritas pelo diretor financeiro.

O principal risco é uma desaceleração nos gastos de capital das hiperescaladoras. Se os gastos com infraestrutura de IA desacelerarem, o poder de fixação de preços e as margens serão comprimidos, e o múltiplo de prêmio se reverterá. O cenário otimista é que a capacidade esgotada e os contratos de longo prazo, que se estendem por anos, garantam o crescimento composto. O cenário pessimista é que o negócio cíclico de HDDs seja reavaliado de volta ao seu múltiplo histórico no momento em que a demanda esfriar.

Conclusão

O único número que resolverá esse debate chegará com os resultados do quarto trimestre fiscal, previstos para o final de julho ou início de agosto. Fique de olho no aumento do volume de ePMR de 40 terabytes. Os primeiros dados reais de remessas da administração sobre essa plataforma serão o indicador decisivo. Um cenário positivo seria a margem bruta se mantendo acima de 50%, com remessas dentro do cronograma e comentários firmes por parte dos hyperscalers. O cenário negativo seria um atraso na qualificação ou um tom mais cauteloso em relação à demanda, o que daria munição aos vendedores e colocaria o múltiplo de prêmio sob pressão real. Até a divulgação desses resultados, a discrepância de julho entre uma ação em queda e um preço-alvo em alta permanece exatamente como está: sem solução. Os investidores saberão qual lado estava certo poucos dias após o relatório.

Você deve investir na Western Digital?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Western Digital e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Western Digital junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Western Digital no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!