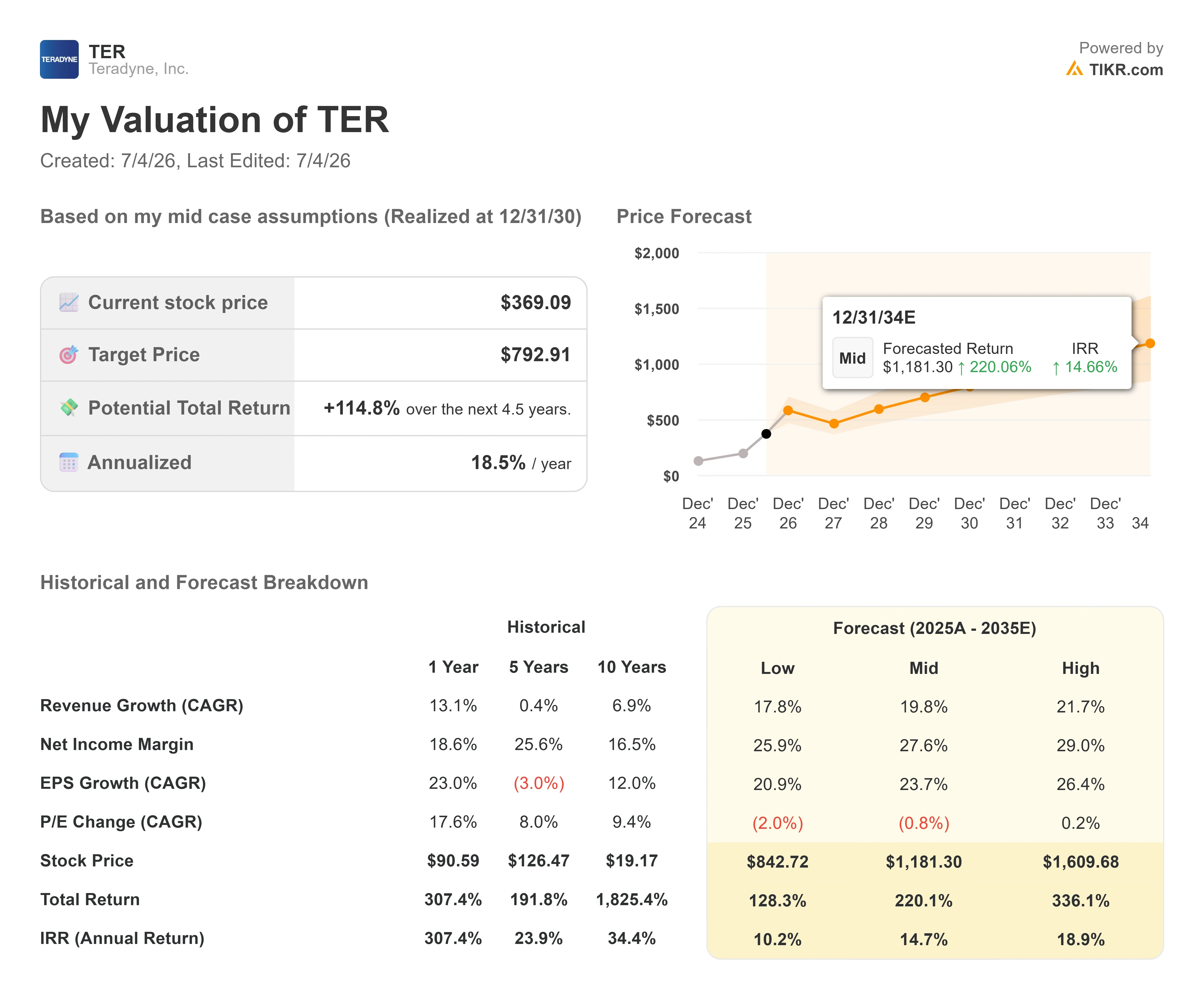

Principais dados da ação da Teradyne

- Preço atual: US$ 369,09

- Preço-alvo (médio): ~US$ 790

- Retorno total potencial: ~ 115%

- TIR anualizada: ~19%/ano

- Preço-alvo do mercado: ~US$ 417

- Reação aos resultados: -19,41% (28 de abril de 2026)

- Queda máxima: -26,73% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Teradyne (TER) não fez nada de errado em 2 de julho. A ação simplesmente foi vendida mesmo assim. Ela fechou a US$ 369,09, com queda de 13,63% em um único pregão — um dos piores dias que a fabricante de equipamentos de teste de chips teve em todo o ano. Não houve resultados abaixo do esperado, nem revisão para baixo das projeções, nem perda de clientes. O dano veio de fora: um pânico em todo o setor em relação ao excesso de oferta de memória e às valorizações exageradas do setor de IA, que arrastou quase todas as ações de semicondutores para baixo de uma só vez.

É isso que torna a ação da Teradyne em 2026 uma questão interessante neste momento. Durante semanas, o debate girou em torno de se a ação havia subido demais. Ela fechou em um recorde de US$ 471,96 em 25 de junho e ainda estava perto de US$ 427 no dia anterior a essa queda. Agora, ela está sendo negociada novamente abaixo da meta média do mercado, de aproximadamente US$ 417. Os otimistas passaram a primavera esperando por uma correção. Eles podem ter acabado de ter uma, provocada por notícias que não tinham nada a ver com a empresa.

Portanto, a questão se inverte. Não é mais “isso foi longe demais?”, e sim “esse medo é racional ou está lhe oferecendo uma oportunidade de entrada?”.

O que realmente derrubou as ações

A onda de vendas foi um evento coletivo, não um evento específico da Teradyne. Nos dias 1º e 2 de julho, as ações de chips relacionados à memória e à IA despencaram juntas, à medida que os investidores reavaliavam se a enorme alta do setor havia ultrapassado os fundamentos. Notícias de que a SK Hynix estava desacelerando sua expansão de memória de alta largura de banda reavivaram um medo antigo: que aumentos agressivos de capacidade acabassem levando o mercado de memória a um excesso de oferta. A Micron, um importante cliente de testes da Teradyne, liderou a queda com uma desvalorização de cerca de 13%.

O cenário macroeconômico agravou a situação. Sob a liderança do novo presidente do Federal Reserve, Kevin Warsh, os mercados passaram a precificar taxas mais altas em vez de cortes, o que pressiona exatamente o tipo de ação de crescimento com múltiplos elevados em que a Teradyne havia se tornado. Taxas de desconto mais altas afetam mais fortemente os lucros futuros, e a Teradyne estava sendo negociada com base em muitos lucros futuros.

O dado que resume a ansiedade é a avaliação. Mesmo após cair 14% na semana, a Teradyne é negociada a um EV/EBITDA NTM (próximos doze meses, ou seja, a estimativa prospectiva) de cerca de 39x. Esse é um prêmio real, e é a razão pela qual o susto no setor de memórias afetou essa ação mais fortemente do que a média do setor.

Veja as estimativas históricas e futuras para as ações da Teradyne (é grátis!) >>>

Por que os fundamentos apontam na direção contrária

Aí está a contradição. O que o mercado teme, um excesso de memória, é exatamente o que deve impulsionar a próxima fase de crescimento da Teradyne. Mais memória, especialmente HBM, significa mais testes, e testes são o que a Teradyne vende.

O CEO Gregory Smith explicou esse mecanismo de forma clara na Conferência Global de Tecnologia 2026 do Bank of America, em 2 de junho. Ao falar sobre a transição da DRAM para a HBM, ele disse que “a intensidade dos testes para isso é muito maior devido ao empilhamento e aos requisitos de qualidade nas etapas posteriores”. A mesma lógica se aplica aos aceleradores de IA. Como Smith explicou, quando se empilham “dois grandes chips de computação mais seis pilhas de HBM mais um interpositor CoWoS, o custo de uma falha a jusante é tão alto que se está disposto a investir para alcançar um nível mais alto de qualidade de teste a montante”. É por isso que o boom das memórias deve se tornar um fator favorável para a Teradyne, em vez de uma ameaça.

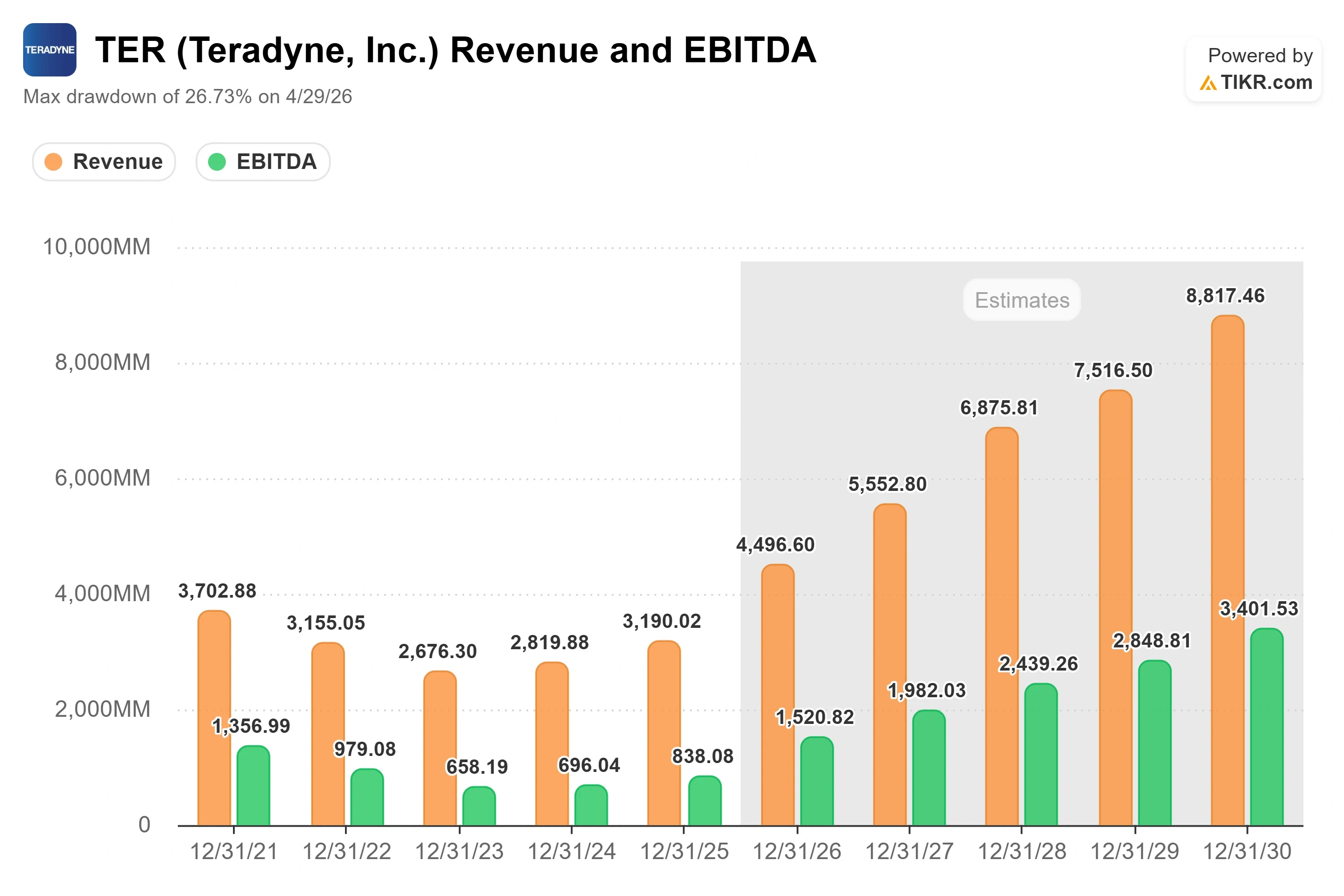

Smith também destacou a magnitude do prêmio. Ele estimou que o mercado de equipamentos de teste automatizado, ou ATE (as máquinas que verificam se um chip acabado realmente funciona), crescerá de cerca de US$ 9 bilhões em 2025 para US$ 12 bilhões a US$ 14 bilhões, com a Teradyne posicionada para atingir aproximadamente US$ 6 bilhões em receita, quase o dobro de sua base em 2025. Isso decorre tanto de um mercado maior quanto de ganhos de participação nele. A participação da Teradyne no mercado de ATE ficava em torno de 30% em 2025, e Smith espera que ela alcance de 35% a 38% nesse mercado ampliado, à medida que a empresa recupera a participação nos segmentos de computação e DRAM que perdeu durante a transição do setor móvel para a IA. Isso é importante porque redefine a ação como uma que ganha participação nas fases iniciais, e não como uma aposta no pico do ciclo.

Os números de curto prazo confirmam essa narrativa até o momento. O primeiro trimestre de 2026 foi o melhor da história da empresa: receita de US$ 1,282 bilhão, um aumento de 87% em relação ao mesmo período do ano anterior, com lucro por ação (EPS) não GAAP de US$ 2,56. A Teradyne já superou as estimativas de receita por cinco trimestres consecutivos. O problema, e a razão pela qual a ação está volátil, é que a administração projetou uma receita para o segundo trimestre entre US$ 1,15 bilhão e US$ 1,25 bilhão — uma queda em relação ao recorde do primeiro trimestre — e sinalizou visibilidade limitada para a segunda metade do ano. O mercado já puniu essa irregularidade uma vez: apesar de ter superado as expectativas com o recorde do primeiro trimestre, as ações da TER caíram 19,41% no dia seguinte ao relatório divulgado em 28 de abril.

Em relação às concorrentes, o prêmio é real, mas não absurdo para o crescimento. O EV/EBITDA NTM da Teradyne, de aproximadamente 39x, está acima da rival no setor de testes Advantest, com cerca de 29x, e da Applied Materials, com cerca de 35x, embora mais próximo da KLA, com cerca de 41x. A questão que o modelo precisa responder é se um crescimento futuro da receita de cerca de 20% e um crescimento do lucro por ação (EPS) na casa dos 20% justificam o preço mais alto.

Veja como a Teradyne se sai em relação às empresas do setor no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 369,09

- Preço-alvo (médio): ~US$ 790

- Retorno total potencial: ~ 115%

- TIR anualizada: ~19%/ano

Este modelo utiliza o cenário intermediário da TIKR, previsto para o final de 2030. Trata-se do cenário adequado neste contexto, pois todo o debate gira em torno da durabilidade do ciclo de testes de IA, e o cenário intermediário pressupõe que ele se desenrole sem exigir o resultado agressivo do cenário otimista.

O modelo aponta para um preço-alvo de cerca de US$ 790, um retorno anualizado de aproximadamente 19% ao ano nos próximos 4,5 anos. Dois fatores impulsionam a receita: a expansão do mercado de ATE para US$ 12 bilhões a US$ 14 bilhões e o aumento da participação da Teradyne nos testes de computação de IA e HBM. O fator que impulsiona a margem é a alavancagem operacional sobre uma base de custos em grande parte fixa, o que eleva a margem de lucro líquido da faixa alta dos 10% para a faixa alta dos 20% à medida que a receita cresce. O principal risco é a concentração de clientes, pois um punhado de grandes hiperescaladores e programas de memória impulsionam a carteira de pedidos, e um único atraso cria exatamente os “picos e vales” sobre os quais Smith alertou. O cenário otimista é que a demanda por HBM e GPUs comerciais se traduza em pedidos confirmados e que o retorno anualizado de aproximadamente 19% se acumule. O cenário pessimista é que ocorra um verdadeiro excesso de oferta de memória, os pedidos estagnem e o múltiplo de prêmio se comprima rapidamente.

Conclusão

A queda de 2 de julho reajustou o preço, não a tese. Nada mudou nos negócios da Teradyne no dia em que suas ações caíram 14%. O que mudou é que as ações agora estão novamente abaixo da meta média do mercado, um ponto de partida muito diferente do recorde atingido uma semana antes.

O catalisador que definirá o cenário é o relatório de resultados do segundo trimestre de 2026, previsto para ser divulgado após o fechamento do mercado em 28 de julho. Fique atento ao panorama do ano inteiro, não apenas ao número principal. Um cenário positivo seria a administração manter ou elevar sua meta para o ano inteiro, ao mesmo tempo em que confirma que os pedidos de memória e HBM estão de fato aumentando na carteira de pedidos. Um cenário negativo seria um resultado em linha com as expectativas, sem elevação da meta, e um tom mais cauteloso em relação ao segundo semestre, o que daria aos pessimistas do excesso de memória a prova de que estão certos. Lembre-se do que aconteceu da última vez: as ações caíram mais de 19% após um resultado recorde, porque foram as orientações, e não o resultado em si, que definiram o tom. Marque a data de 28 de julho. Desta vez, a reação pode dizer mais do que os números divulgados.

Você deve investir na Teradyne?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Teradyne e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Teradyne junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Teradyne no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!