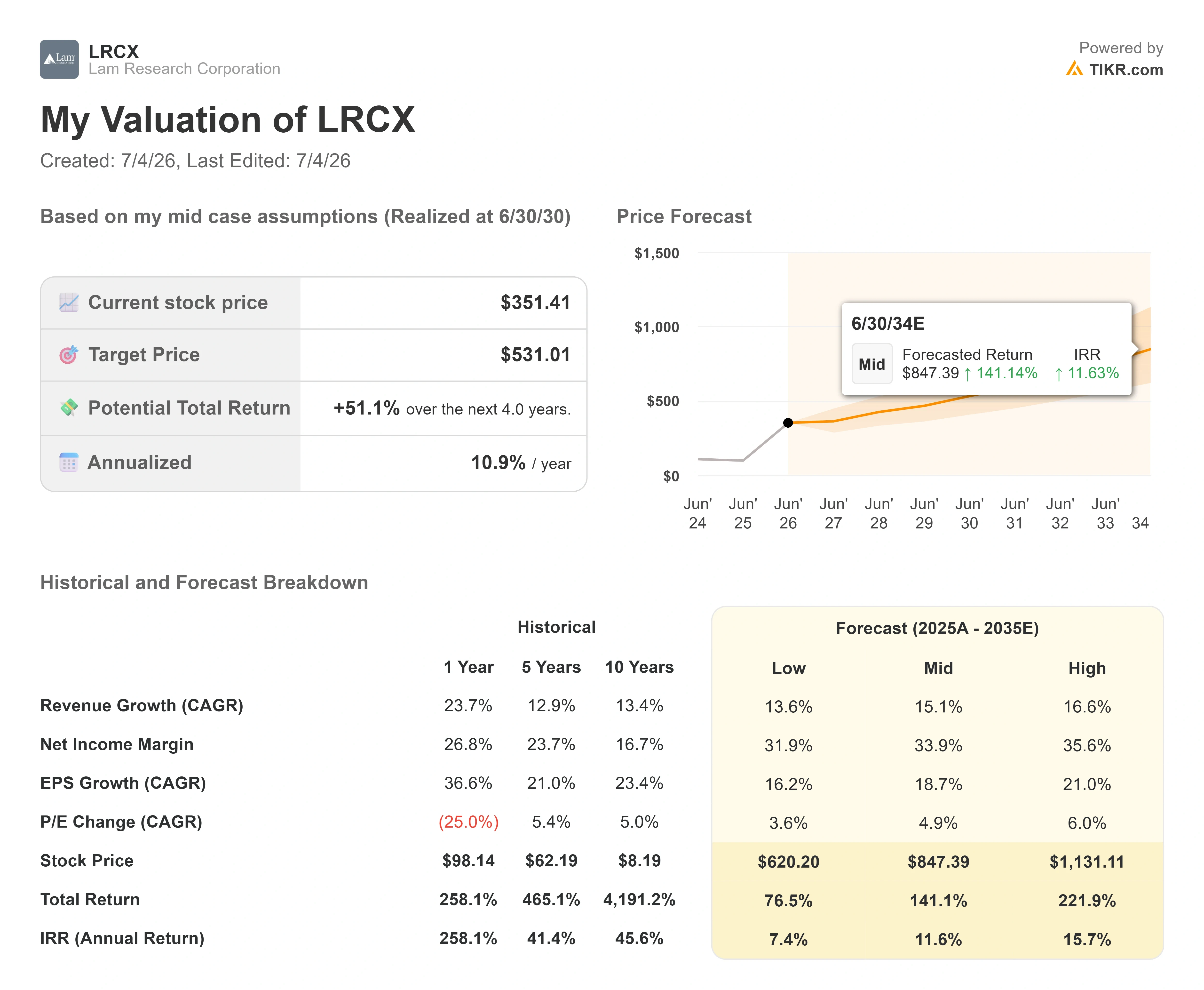

Principais indicadores das ações da Lam Research

- Preço atual: US$ 351,41

- Preço-alvo (médio): ~US$ 531

- Preço-alvo do mercado: ~US$ 346

- Retorno total potencial: ~51%

- TAR anualizada: ~11%/ano

- Queda máxima: -20,10% (6 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Lam Research Corporation (LRCX) perdeu US$ 39,85 em um único pregão no dia 2 de julho, fechando a US$ 351,41, uma queda de 10,19%. Nada mudou na empresa naquele dia. O que mudou foi a percepção do mercado em relação a todo o setor de equipamentos para semicondutores.

A onda de vendas atingiu todas as empresas de equipamentos de fabricação de wafers — as máquinas que os fabricantes de chips utilizam para produzir semicondutores. A Teradyne caiu cerca de 14%, a KLA cerca de 12%, a Applied Materials cerca de 7% e a Axcelis quase 19% no mesmo dia. O gatilho foi o temor de que os gastos com infraestrutura de IA estivessem mais próximos de um pico do que de um piso e, após um primeiro semestre em que a LRCX havia praticamente dobrado de valor, uma operação com grande concentração de participantes se desfez rapidamente.

Aqui está a tensão que vale a pena analisar. Um mês antes dessa queda, o próprio diretor financeiro da Lam descreveu a demanda como a mais forte que já havia visto em sua carreira.

O que realmente desencadeou a queda

A fraqueza no setor de chips começou no dia anterior. Em 1º de julho, a Bloomberg News noticiou que a Meta estava montando um negócio de nuvem para vender o excesso de capacidade computacional de IA, o que os investidores interpretaram como um sinal de que até mesmo os maiores gastadores em IA poderiam ter investido em excesso. Essa preocupação se estendeu até 2 de julho e atingiu mais fortemente o setor de equipamentos, à medida que analistas alertaram para o risco de que os próprios pedidos de WFE pudessem estar desacelerando. Um relatório fraco sobre o mercado de trabalho em junho contribuiu para a rotação, levando o dinheiro para fora de empresas com múltiplos elevados e direcionando-o para setores defensivos.

Por trás de tudo isso estava um susto relacionado à memória, ocorrido na semana anterior. No final de junho, notícias de que a SK Hynix desaceleraria a expansão de sua memória de alta largura de banda de próxima geração (HBM4) — a DRAM empilhada que alimenta aceleradores de IA — para buscar margens mais lucrativas com a DRAM convencional, já haviam abalado a cadeia de suprimentos de memória. Em 2 de julho, esse contexto amplificou cada manchete sobre desaceleração dos gastos com capital.

A LRCX, com alta de cerca de 154% no primeiro semestre de 2026, foi a que mais perdeu valor. O problema é que essa narrativa de desaceleração contrasta de forma incômoda com o que a administração realmente afirmou.

Veja estimativas históricas e futuras para as ações da Lam Research (É grátis!) >>>

O BofA diz o contrário

Na Conferência Global de Tecnologia 2026 do Bank of America, realizada em 2 de junho, Douglas Bettinger, diretor financeiro, não descreveu um problema de demanda. Ele descreveu um problema de oferta. Nas palavras dele, o setor está “limitado pela disponibilidade de espaço em salas limpas”, e não por uma escassez de pedidos. Isso é o inverso da tese de desaceleração dos investimentos em capital, pois significa que o limite máximo para a receita de 2026 é o espaço físico, e não o apetite dos clientes.

Bettinger foi além ao falar sobre a visibilidade. Ele disse que a profundidade das conversas plurianuais com os clientes é “tão forte quanto eu já vi, francamente, em todo o tempo em que estou no setor”. Para um executivo que ele mesmo descreve como conservador, essa é uma declaração incomumente direta. Ele também argumentou que a restrição impulsiona a demanda em vez de destruí-la, dizendo que “isso vai se estender para o ano que vem” à medida que os projetos forem liberados, e preparando o terreno para o que ele espera que seja um 2027 forte.

Nada disso garante que os otimistas estejam certos. Significa, porém, que a queda de 2 de julho precificou uma desaceleração que os comentários mais recentes da empresa não corroboram. Essa discrepância entre preço e mensagem é o cenário.

Por que a Lam está menos exposta ao setor de memória do que a queda sugere

O mercado tratou a LRCX como um indicador do setor de memória em 2 de julho. O negócio já não se encaixa mais perfeitamente nesse rótulo. Bettinger observou que a área de fundição representou 54% da receita de sistemas no último trimestre e 59% no trimestre anterior; portanto, a fabricação de circuitos lógicos de ponta (transistores gate-all-around, alimentação na parte traseira, embalagem avançada) agora impulsiona uma parcela maior do mix de sistemas do que a memória.

Seu argumento estrutural é que tudo na vanguarda está migrando para as três dimensões, e isso favorece o negócio principal da Lam. Em suas palavras: “quando as coisas se curvam na terceira dimensão, a intensidade da gravação e da deposição aumenta. É exatamente isso que fazemos.” A Lam detém a etapa de vias através do silício (TSV) que une as pilhas de HBM; assim, mesmo dentro do segmento de memória, sua participação aumenta à medida que o número de chips sobe “de 8 para 12 e para 16 chips”. Uma pausa na expansão da produção de HBM4 por parte de um fabricante de memória não apaga esse crescimento da participação.

Há também uma reserva de receita recorrente que a onda de vendas ignorou. O Grupo de Negócios de Suporte ao Cliente, que vende peças de reposição, serviços e atualizações, gerou US$ 2,1 bilhões em receita no último trimestre, um aumento de 25% em relação ao mesmo período do ano anterior. Bettinger chamou isso de “minha parte favorita do modelo de negócios”, pois as fábricas operando com quase 100% de utilização consomem peças de reposição e serviços independentemente de novos pedidos de equipamentos.

Avaliação: alta, mas não mais precificada como se fosse perfeita

Mesmo após a queda, a LRCX não está barata, e fingir o contrário seria desonesto. Em termos de EV/EBITDA, as ações são negociadas a cerca de 40x com base nos próximos doze meses, contra aproximadamente 35x para a Applied Materials e 36x para a ASML, embora ligeiramente abaixo da KLA, que está em cerca de 41x. O prêmio em relação à Applied Materials e à ASML é real. A questão é se a maior exposição da Lam à intensidade de gravação e deposição — as partes do processo que crescem mais rapidamente à medida que os chips se tornam 3D — justifica o preço mais alto.

Esse argumento é defensável, mas não é infalível. A Lam obtém uma margem bruta de 50,0% e um retorno sobre o patrimônio líquido de 66,8%, e vem superando as expectativas do consenso a cada trimestre há mais de um ano, tendo registrado mais recentemente, no trimestre encerrado em abril, uma receita de US$ 5,841 bilhões, um aumento de 24% em relação ao mesmo período do ano anterior. Uma empresa que cresce a essa taxa com essa lucratividade pode suportar um múltiplo de prêmio. O que ela não pode suportar é um múltiplo que presuma que nada jamais dará errado, que era basicamente onde a LRCX se situava antes de 2 de julho.

A queda é relevante neste caso. Antes da liquidação, as ações eram negociadas bem acima do nível que um modelo conservador poderia justificar. A US$ 351,41, elas agora estão um pouco acima da meta média do mercado, de cerca de US$ 346, de modo que o mercado reajustou os preços, passando da euforia de volta ao consenso. O risco é real: a WFE é cíclica, a exposição à China e os controles de exportação continuam sendo um fator de oscilação, e uma desaceleração real nos investimentos em memória afetaria os pedidos. O contrapeso é que a onda de vendas já descontou uma versão desse receio.

Veja como a Lam Research se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 351,41

- Preço-alvo (médio): ~US$ 531

- Retorno total potencial: ~51%

- TIR anualizada: ~11%/ano

Este modelo utiliza o cenário médio, pois ele se alinha à própria visão da administração: um crescimento forte, mas limitado pela oferta, e não um boom que pressupõe a ausência de restrições. O modelo parte de uma taxa composta de crescimento anual (CAGR) da receita de cerca de 15% até 2030, impulsionada por dois fatores que Bettinger descreveu diretamente: a intensidade crescente de gravação e deposição à medida que os chips migram para estruturas 3D, e a participação crescente da Lam nos gastos com WFE, que, segundo a administração, já subiu da faixa baixa dos 30% para a faixa média dos 30%, com trajetória rumo à faixa alta dos 30%. O fator determinante para as margens é a margem de lucro líquido da Lam, mantida em cerca de 34%, apoiada pela eficiência das fábricas e pela disciplina de preços, já que as margens reportadas situam-se em torno da faixa baixa dos 50%.

O principal risco é a ciclicidade do WFE. Se os investimentos em memória realmente desacelerarem, em vez de serem adiados para 2027, os pedidos diminuirão e o múltiplo se comprimirá ao mesmo tempo — um duplo golpe. O cenário otimista: as restrições diminuem, os gastos em 2027 aceleram conforme espera Bettinger, e a Lam mantém sua participação de mercado, levando as ações em direção à meta do cenário intermediário. O cenário pessimista: uma desaceleração real dos investimentos em ativos fixos confirma o temor de 2 de julho, as estimativas de lucros caem e o múltiplo de prêmio se reajusta para um nível mais baixo a partir daqui.

Conclusão

A queda de 2 de julho foi um evento setorial, não específico da empresa; portanto, a resolução vem dos dados da empresa. Marque a data de 29 de julho de 2026, data da divulgação dos resultados do quarto trimestre do ano fiscal de 2026 da Lam. Ignore a linha do lucro por ação (EPS), já que a Lam supera essa expectativa rotineiramente. Fique de olho na receita do trimestre de junho em relação à orientação da administração de aproximadamente US$ 6,6 bilhões.

Se ficar igual ou acima desse valor, a tese de Bettinger de que “a restrição está nas salas limpas, não na demanda” será confirmada por números concretos, o que faria com que a liquidação de julho parecesse uma reação exagerada, como sugere a transcrição do BofA. Se ficar significativamente abaixo de US$ 6,2 bilhões, os pessimistas quanto à desaceleração dos investimentos em capital (capex) terão sua tese comprovada, pois isso sugeriria que os pedidos estão diminuindo, em vez de simplesmente serem adiados para 2027. Uma data definirá qual sinal foi real: a cotação do dia 2 de julho ou a declaração do diretor financeiro em 2 de junho.

Você deve investir na Lam Research?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Lam Research e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Lam Research junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Lam Research no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!