Principais indicadores da ação da Coherent

- Preço atual: US$ 333 ,36

- Preço-alvo (médio): ~ US$ 740

- Preço-alvo do mercado: ~ US$ 390

- Retorno total potencial: ~123%

- TIR anualizada: ~22%/ano

- Reação aos resultados: -7,39% (6 de maio de 2026)

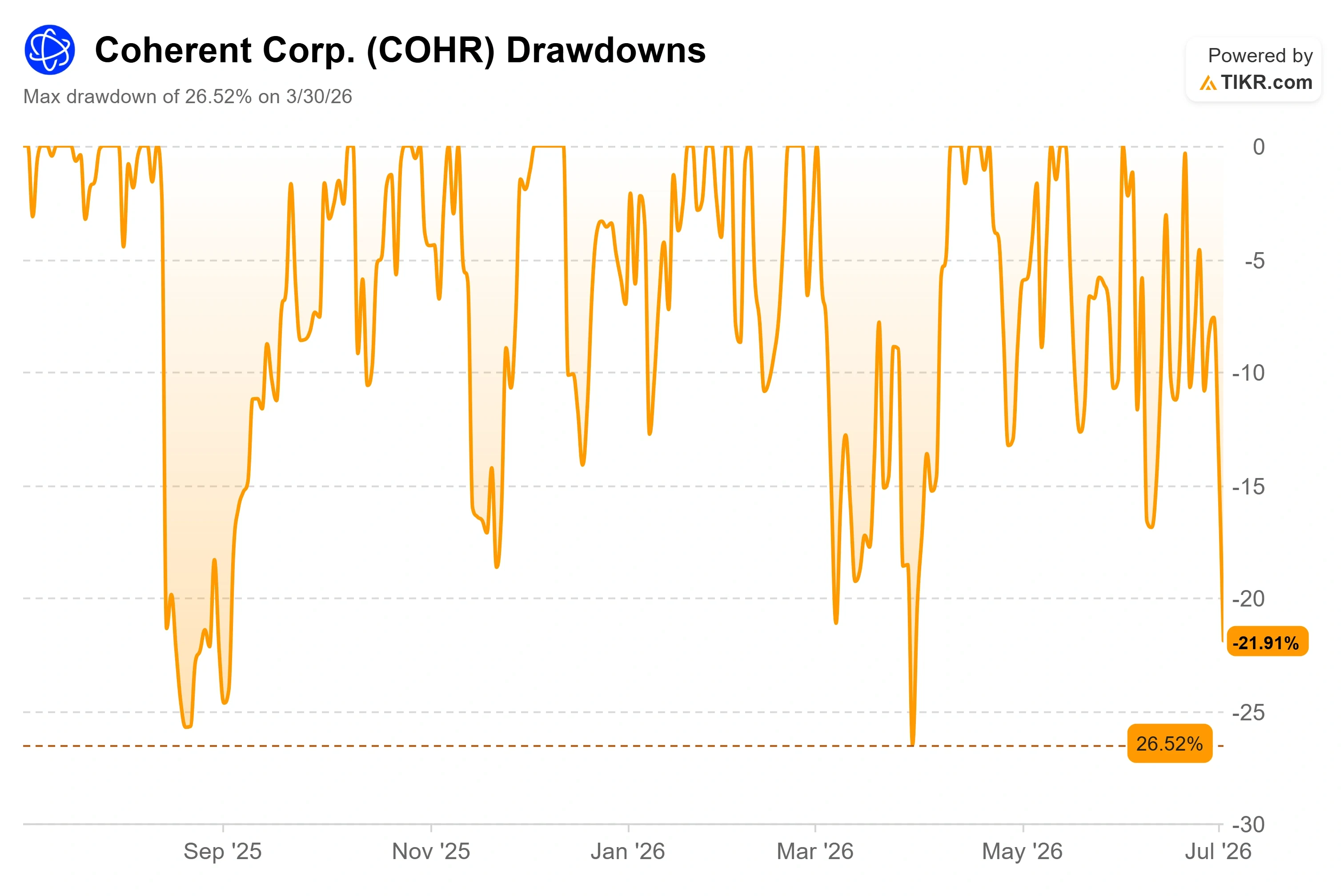

- Queda máxima: -26,52% (30 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Coherent (COHR) perdeu quase um décimo de seu valor em um único pregão, e o mais estranho é o que aconteceu algumas horas antes, naquela mesma manhã. Em 2 de julho, a ação fechou a US$ 333,36, com queda de 9,57% no dia. Horas antes do início do pregão, a Raymond James havia elevado seu preço-alvo para as ações de US$ 371 para US$ 435 e manteve a classificação de “Compra Forte”. Uma mesa de operações estava avaliando a ação em alta, enquanto o mercado mostrava uma queda acentuada. Essa discrepância é o cerne da questão no momento.

A onda de vendas não teve a ver com a Coherent. Todo o grupo de fotônica aplicada à IA caiu em conjunto. A Applied Optoelectronics caiu cerca de 17%, e a Lumentum, cerca de 10% na mesma sessão de aversão ao risco, sem que houvesse nenhum catalisador específico para cada empresa por trás desses movimentos. Trata-se de uma realização de lucros em um segmento do mercado que havia registrado alta de três dígitos em 2026, e não de uma falha nos negócios. É por isso que vale a pena analisar a queda, em vez de temê-la.

Por que as ações da Coherent caíram quando nada mudou

A pergunta que os investidores estão realmente fazendo é simples. Uma queda de quase 10% em um único dia em uma ação com uma carteira de pedidos recorde é um sinal de que o setor de óptica está atingindo seu pico, ou um desconto sobre uma empresa vencedora em termos estruturais? Os pessimistas têm um argumento válido. A Coherent é negociada com um múltiplo elevado, seu fluxo de caixa livre acumulado é negativo e dados públicos mostram que os insiders foram vendedores líquidos nos últimos meses, sem realizar compras. Após uma alta dessa magnitude, há pouco espaço para erros caso o otimismo em relação aos gastos com IA enfraqueça.

Os otimistas apontam para os fundamentos, que não se alteraram em 2 de julho. Em seu terceiro trimestre fiscal, divulgado em 6 de maio, a Coherent registrou receita recorde de US$ 1,81 bilhão, um aumento de 21% em relação ao mesmo período do ano anterior, com lucro por ação não GAAP de US$ 1,41, um aumento de 55%. O segmento de Datacenters e Comunicações, que abrange seus produtos ópticos para datacenters de IA, cresceu mais de 40% em relação ao mesmo período do ano anterior e representou 75% da receita.

Veja as estimativas históricas e futuras para as ações da Coherent (é grátis!) >>>

A carteira de pedidos é o verdadeiro indicador

O crescimento da receita foi forte, mas a visibilidade foi o destaque. Na teleconferência sobre os resultados, o CEO Jim Anderson descreveu “mais um aumento significativo em nossa carteira de pedidos”, com pedidos de clientes agora se estendendo até o ano civil de 2028 e contratos de longo prazo que vão até o final da década. Isso é importante porque transforma um trimestre aquecido em um pipeline plurianual que o mercado pode apoiar. A demanda, em suas palavras, “continua excepcionalmente forte, sem sinais de abrandamento”.

É no lado da oferta que está a alavancagem. A Coherent está correndo para expandir a capacidade de produção de fosfeto de índio, o semicondutor composto que está no coração de seus lasers e que representa o principal gargalo do setor. A administração agora espera dobrar a produção interna um trimestre inteiro antes do previsto e, em seguida, mais que dobrá-la novamente até o final de 2027. Isso representa um aumento de aproximadamente quatro vezes em dois anos. A mudança para wafers de 6 polegadas é o motor das margens por trás disso. Anderson resumiu a questão econômica sem rodeios: “6 polegadas contra 3 polegadas significa mais de quatro vezes mais dispositivos por menos da metade do custo.” Essa única frase explica tanto a trajetória de receita quanto a expansão da margem bruta para 39,6% no último trimestre, com a administração visando mais de 42% ao longo do tempo.

Somado a isso está a parceria com a NVIDIA anunciada em março, que inclui um investimento de capital de US$ 2 bilhões e um contrato plurianual de fornecimento de óptica co-empacotada (CPO) válido até o final da década. A NVIDIA fez um investimento equivalente de US$ 2 bilhões na rival Lumentum no mesmo dia; portanto, a Coherent é uma parceira principal, e não exclusiva. A óptica co-empacotada, ou CPO, coloca o laser no mesmo pacote que o chip de comutação para reduzir o consumo de energia e aumentar a largura de banda. A Coherent estima que o mercado incremental valha mais de US$ 15 bilhões. A primeira receita com CPO terá início no segundo semestre deste ano civil, o que significa que o retorno está próximo o suficiente para ser modelado, e não é uma promessa distante.

Veja como a Coherent se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

O prêmio está justificado?

A Coherent não é barata, e a comparação com os concorrentes mostra exatamente quanto os investidores estão pagando pelo crescimento. Com base nos próximos doze meses, a Coherent é negociada a cerca de 30x EV/EBITDA, contra a Corning, perto de 32x, e a Fabrinet, perto de 25x; e seu índice preço/lucro (P/E) NTM de cerca de 45x fica bem acima da Eoptolink, que está perto de 23x. O prêmio é real. Ele só se justifica se o crescimento e as margens da Coherent realmente superarem os do grupo, o que a vantagem de custo nas placas de 6 polegadas e o pipeline ancorado na NVIDIA sugerem que acontecerá. Trata-se de uma hipótese, não de uma certeza, e é exatamente essa hipótese que a cotação de 2 de julho começou a questionar. Com o fluxo de caixa livre acumulado ainda negativo à medida que os gastos de capital aumentam, o mercado está pagando hoje por fluxos de caixa que espera receber mais tarde.

Análise do Modelo Avançado da TIKR

- Preço atual: US$ 333,36

- Preço-alvo (médio): ~US$ 740

- Retorno total potencial: ~123%

- TIR anualizada: ~ 22%/ano

Utilizando o cenário intermediário do TIKR, previsto para meados de 2030, o modelo aponta para um preço-alvo de cerca de US$ 740, um retorno total de aproximadamente 123% e uma TIR anualizada de cerca de 22% ao ano. Dois fatores impulsionadores da receita sustentam a previsão: a expansão dos transceptores nas faixas de 800 gig e 1,6 T, as taxas de dados que movimentam o tráfego de IA dentro dos data centers e as camadas mais recentes em óptica co-empacotada e comutadores de circuitos ópticos. O fator determinante para as margens é a transição para o fosfeto de índio em placas de 6 polegadas, que reduz o custo unitário à medida que a produção é expandida para três unidades fabris. O principal risco é a compressão da valorização: com um múltiplo elevado e fluxo de caixa livre acumulado negativo, qualquer deslize nos investimentos em IA ou na expansão da produção de CPO afeta fortemente as ações. O cenário otimista é que o CPO e acordos adicionais com hiperescaladores cresçam antes do planejado, e as margens ultrapassem a meta de 42%. O cenário pessimista é que a expansão da capacidade supere a demanda, os ganhos de margem estagnem e o múltiplo se reajuste em linha com o grupo de pares.

Conclusão

O próximo teste real serão os resultados do quarto trimestre fiscal, previstos para o final deste verão. A administração projetou uma receita entre US$ 1,91 bilhão e US$ 2,05 bilhões; portanto, qualquer valor igual ou superior ao ponto médio confirma a aceleração sequencial da qual depende o cenário otimista, e a margem bruta mantida em 39% ou mais mantém a meta de 42% credível. Fique de olho nos comentários sobre a carteira de pedidos com a mesma atenção que dá à linha de receita. É aí que uma narrativa impulsionada pela demanda começa a se desintegrar, e, no momento, essa é a parte mais forte do cenário otimista.

Você deve investir na Coherent?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Coherent e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Coherent junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Coherent no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!