Principais estatísticas das ações da Atlassian

- Desempenho desta semana: -10%

- Intervalo de 52 semanas: $75 a $296

- Preço atual: US$ 76

O que aconteceu com as ações da Atlassian?

A Atlassian(TEAM) fechou a US$ 75,98 ontem, com queda de 10% esta semana e ficando apenas alguns centavos acima de sua baixa de 52 semanas de US$ 75,01, já que uma venda de interrupção de IA em todo o setor, que apagou 47% do valor da TEAM no acumulado do ano, colidiu com o anúncio da transição do CFO e uma fuga institucional mais ampla do software na mesma semana.

A pressão das ações em fevereiro se intensificou depois que a Atlassian nomeou James Chuong como seu novo CFO em 18 de fevereiro, substituindo Joe Binz, que se aposentaria em 30 de março, chegando no pior momento possível, já que o índice S&P 500 Software and Services caiu 19% no acumulado do ano e mais de 90% dos componentes de software foram negociados em baixa na mesma sessão.

Por trás da venda, no entanto, a Atlassian apresentou seu trimestre operacional mais forte já registrado, ultrapassando US$ 1 bilhão em receita de nuvem pela primeira vez, aumentando o RPO em 44% em relação ao ano anterior, para US$ 3,8 bilhões, e ultrapassando 1 milhão de assentos do Teamwork Collection em menos de nove meses.

No entanto, o mercado está reavaliando agressivamente o preço da Atlassian, de um composto de software empresarial de alto crescimento para um alvo de disrupção de IA, ignorando a NRR acima de 120% por três trimestres consecutivos, o volume recorde de negócios ACV de mais de US$ 1 milhão quase dobrando ano a ano e 5 milhões de usuários ativos mensais da Rovo expandindo ativamente os fluxos de trabalho dos clientes.

Michael Cannon-Brookes, CEO e cofundador, declarou na teleconferência de resultados do segundo trimestre do ano fiscal de 2026 que "nosso RPO de 44%, crescendo e acelerando pelo terceiro trimestre consecutivo é um voto de confiança realmente fantástico desses clientes", com esses clientes assinando contratos plurianuais que se comprometem com a plataforma Atlassian até 2027, 2028 e 2029.

Notavelmente, o estrategista-chefe de ações do Morgan Stanley nos EUA, Michael Wilson, nomeou a Atlassian especificamente como uma das ações que oferecem um "ponto de entrada atraente" em 19 de fevereiro, argumentando que os temores de interrupção da IA estão dando muitos passos à frente e punindo desproporcionalmente nomes de software de longa duração com fundamentos sólidos.

A opinião de Wall Street sobre as ações da TEAM

Apesar do colapso de 10% para US$ 75,98 e de um preço apenas alguns centavos acima de sua baixa de 52 semanas, a transição do CFO para o veterano do LinkedIn James Chuong e a reafirmação da Atlassian de um CAGR de receita de mais de 20% até o ano fiscal de 2027 criam uma história futura em que a execução, e não o sentimento, torna-se o fator determinante.

O caso fundamental exige atenção, com o consenso prevendo uma receita de US$ 6,37 bilhões para o ano fiscal de 2026 (+22,2% em relação ao ano anterior) e um lucro por ação normalizado de US$ 4,76 (+29,4% em relação ao ano anterior), impulsionado por um negócio de nuvem que acaba de ultrapassar US$ 1 bilhão em receita trimestral e um RPO que se acelera por três trimestres consecutivos para US$ 3,8 bilhões.

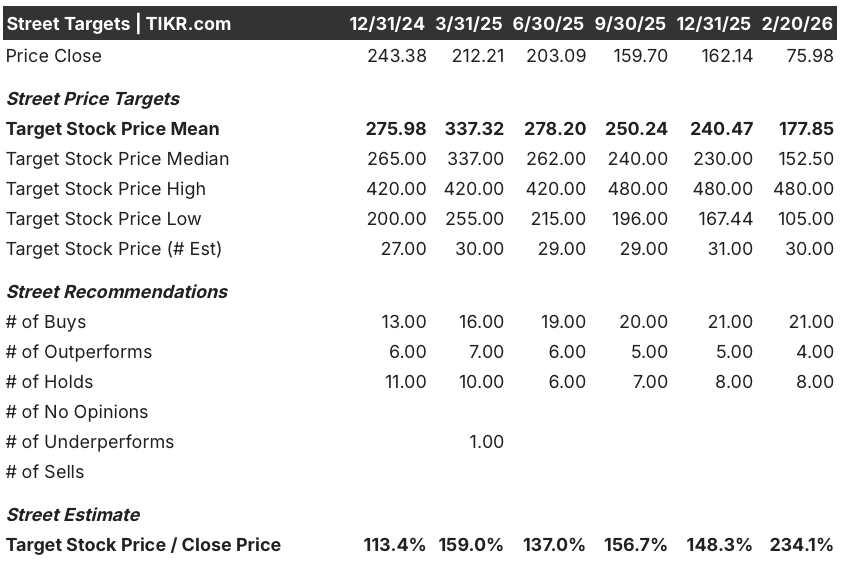

Wall Street está firmemente por trás da tese de recuperação, com 21 compras e 4 superações contra apenas 8 retenções e zero vendas em 20 de fevereiro de 2026, enquanto o preço-alvo médio de $ 177,85 implica uma impressionante alta de 134,1% em relação ao fechamento atual de $ 75,98.

O spread da meta ressalta o quanto está em jogo, variando de um cenário de baixa de US$ 105,00, ainda 38% acima do preço atual, a um cenário de alta de US$ 480,00, que exigiria que a Atlassian executasse totalmente seu roteiro de monetização de IA e expansão empresarial até o ano fiscal de 2027.

O que diz o modelo de avaliação?

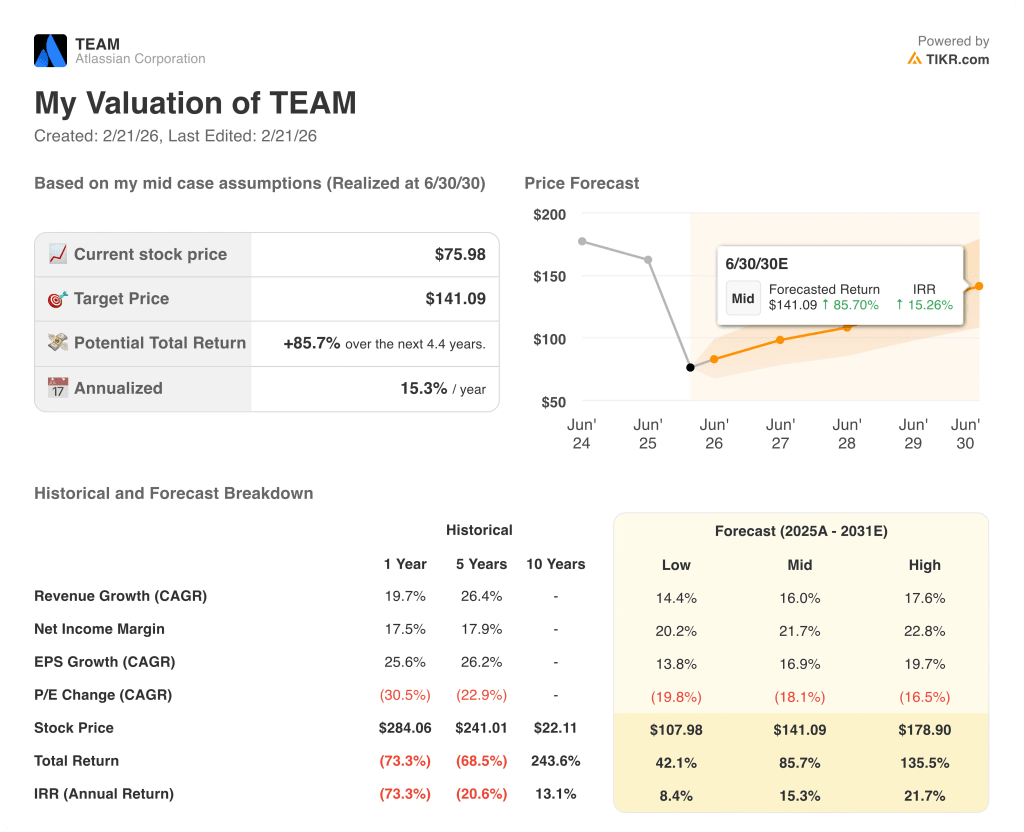

Para os investidores dispostos a ignorar o ruído, um modelo de avaliação de caso médio avalia a TEAM em US$ 141,09 em junho de 2030, o que implica um retorno total de 85,7% e uma TIR anualizada de 15,3% em relação aos níveis atuais, um cenário baseado no mesmo CAGR de receita de mais de 20% e na melhoria das margens de lucro líquido que a própria empresa reafirmou há apenas duas semanas.

O risco mais crível é a compressão do múltiplo P/L que o modelo já prevê em um CAGR negativo de 18,1% até 2031, o que significa que, mesmo que a Atlassian cumpra todas as promessas fundamentais, a contração múltipla impulsionada pelos temores de disrupção da IA e a reavaliação do setor de software podem continuar a suprimir os retornos no curto prazo.

A US$ 75,98, a Atlassian parece profundamente subvalorizada em relação à sua trajetória de lucros, ao consenso dos analistas e ao modelo de avaliação, o que a torna um ponto de entrada de longo prazo atraente para os investidores que podem tolerar uma maior compressão dos múltiplos antes que o mercado alcance os fundamentos.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.