Principais estatísticas das ações da Adobe

- Desempenho desta semana: -2%

- Intervalo de 52 semanas: $251 a $453

- Preço atual: US$ 259

O que aconteceu com as ações da Adobe?

As ações da Adobe(ADBE) estão sendo negociadas perto de sua baixa de 52 semanas de US$ 251, uma queda acentuada em relação a uma alta de 52 semanas de US$ 453,26, uma vez que uma venda de software de US$ 1 trilhão em todo o setor, o agressivo impulso competitivo alimentado por IA da Figma e os investidores institucionais cortando as participações em software para sua posição mais subponderada desde 2021 convergiram na mesma janela brutal de fevereiro.

A pressão imediata se intensificou em 18 de fevereiro, quando as ações da Adobe caíram entre 2,5% e 5,4% em uma única sessão, juntamente com CrowdStrike, Intuit e Atlassian, já que o setor de Software e Serviços do S&P 500 caiu 1,7%, com mais de 90% de seus componentes sendo negociados em baixa devido aos temores de interrupção da IA.

Para agravar a venda, a rival Figma deu um salto de aproximadamente 14% em 19 de fevereiro, depois de prever uma receita de US$ 1,36 bilhão a US$ 1,37 bilhão para 2026, superando as estimativas em quase US$ 80 milhões, e anunciar um novo modelo de monetização de crédito de IA, lançado em março de 2026, que visa diretamente a base de clientes de software de design da Adobe.

O mercado está reavaliando ativamente o preço da Adobe, que deixou de ser uma empresa dominante no setor de software de criação para se tornar uma empresa que agora trava uma guerra em duas frentes, defendendo seu principal negócio de design contra a Figma, nativa de IA, e, ao mesmo tempo, precisando provar que sua própria integração de IA justifica um múltiplo que caiu mais da metade em relação aos 44 vezes o lucro futuro há apenas um ano.

Contra o pânico, no entanto, a Coatue Management aumentou sua participação na Adobe em 43,2%, para 874.150 ações em 31 de dezembro de 2025, um notável voto de confiança institucional que contrasta diretamente com a Mubadala Investment Co. que reduziu sua posição na Adobe em 49,0%, para 11.570 ações no mesmo período.

O cenário mais amplo para a Adobe depende, em última análise, se seu fosso empresarial, incluindo parcerias ativas de IA com grandes clientes como a Havas, que está usando as ferramentas da Adobe para reduzir os custos de produção de publicidade em até 50%, pode suportar a pressão estrutural que levou a subponderação institucional de software a um extremo de quatro anos.

A opinião de Wall Street sobre as ações da ADBE

Apesar de o pânico no setor ter levado a Adobe de uma alta de US$ 453,26 em 52 semanas para os atuais US$ 258,61, a venda agora cria uma história futura em que a capacidade da Adobe de defender margens EBITDA de mais de 50% e aumentar o EPS de US$ 20,94 para uma previsão de US$ 23,46 no ano fiscal de 2026 se torna o teste central.

O argumento fundamental permanece intacto sob o ruído, com o consenso projetando uma receita de US$ 26,04 bilhões para o ano fiscal de 2026 (+9,5% em relação ao ano anterior), um lucro por ação normalizado de US$ 23,46 (+12,1% em relação ao ano anterior) e margens de lucro líquido de 36,6%, números que parecem difíceis de conciliar com uma ação que está perto de seu piso de 52 semanas.

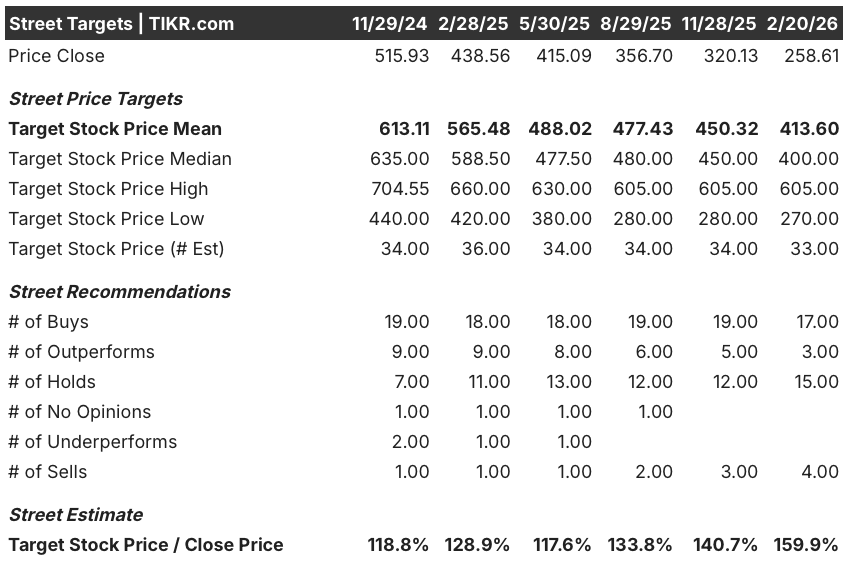

Wall Street ainda se inclina para a alta, mas a convicção está visivelmente diminuindo, com 17 compras e 3 superações contra 15 retenções e 4 vendas em 20 de fevereiro de 2026, enquanto a meta de preço médio de $ 413,60 implica uma impressionante alta de 59,9% em relação ao fechamento atual de $ 258,61.

O spread do preço-alvo conta a história real de como o sentimento se dividiu, variando de um cenário de baixa de US$ 270,00, pouco acima do preço atual, a um cenário de alta de US$ 605,00, que exigiria que a Adobe reafirmasse totalmente seu domínio de software criativo sobre uma Figma cada vez mais agressiva.

O que diz o modelo de avaliação?

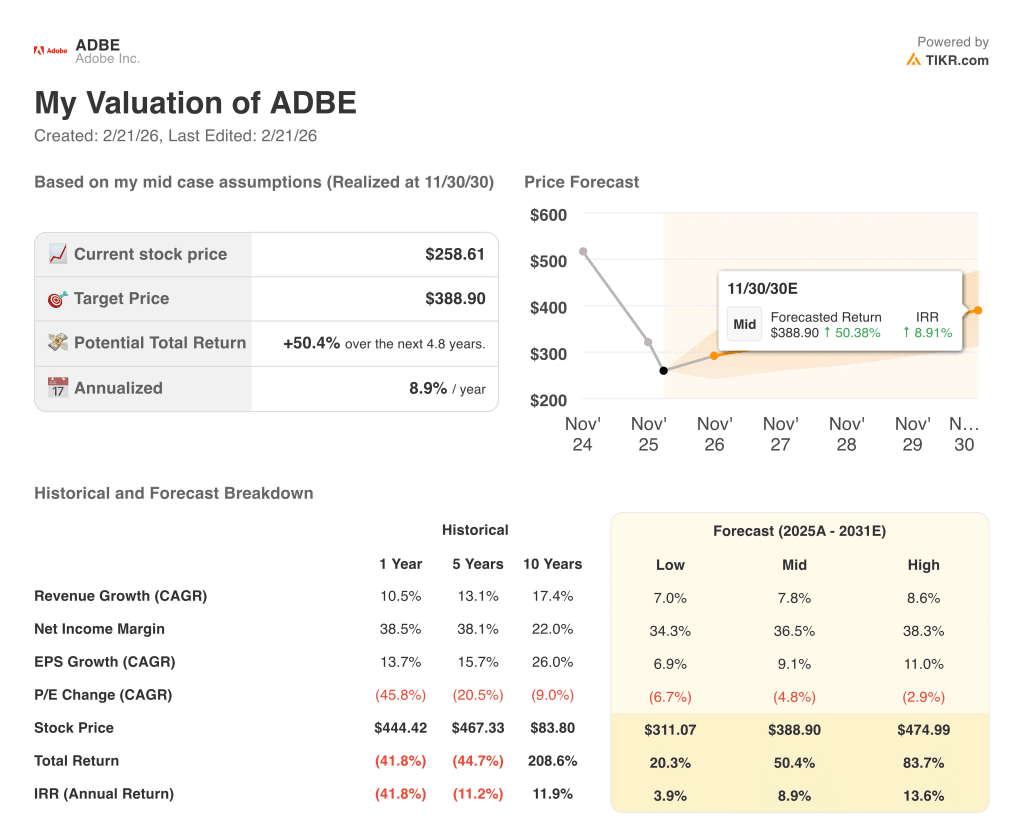

Mesmo depois de considerar a ameaça de monetização de crédito de IA da Figma e a compressão de múltiplos em todo o setor, que reduziu as avaliações praticamente pela metade, um modelo de avaliação de caso médio aponta a Adobe para US$ 388,90 em novembro de 2030, o que implica um retorno total de 50,4% e uma TIR anualizada de 8,9% em relação aos atuais níveis deprimidos.

O maior risco que a Adobe enfrenta não é apenas o Figma, mas a combinação da compressão contínua de P/L, que o modelo já prevê em um CAGR negativo de 4,8% até 2031, e a subponderação institucional em um extremo de quatro anos que poderia suprimir qualquer recuperação múltipla, mesmo que os fundamentos se mantenham.

A US$ 258,61, a Adobe parece estar substancialmente subvalorizada em relação à sua trajetória de lucros e às metas dos analistas, mas a ação continua sendo uma compra com convicção apenas para os investidores dispostos a absorver mais dor de compressão múltipla antes que a narrativa da disrupção da IA se mostre exagerada ou force uma redefinição fundamental genuína.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.