主な要点

- 航空業務の能力拡大:ガーミンは75,000平方フィートの格納庫を取得し、75名の従業員を収容できるスペースを増やし、航空機の認証と飛行試験の処理能力を拡大した。

- 過去最高の勢い:ガーミンは四半期収益20億ドル(12%増)、営業利益4億5,700万ドル(26%増)を達成し、通期EPSガイダンスを8ドルに引き上げ、収益70億ドルを改めて発表した。

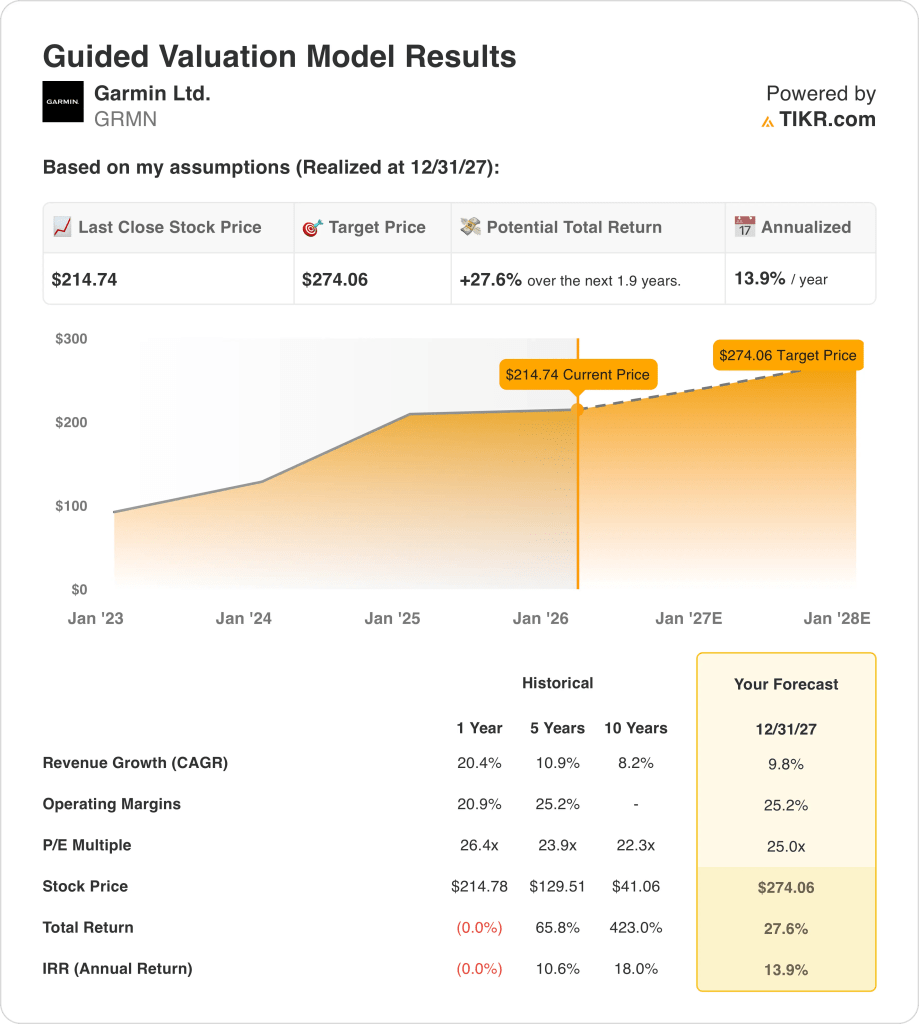

- 価格予測:10%の収益成長、25%の営業利益率、25倍の出口PERを想定しているため、ガーミン株は2027年までに274ドルに達する可能性がある。

- アップサイドのモデル:ガーミンは、215ドルから274ドルまで合計28%のアップサイドを示唆し、約2年間で年率14%のリターンとなります。

TIKRの構造化されたバリュエーション・フレームワークで、ガーミン株の第4四半期プロモーション環境と為替動向が、2026年までの収益の安定性にどのような影響を与えるかを定量化する(無料)。

ガーミン社のケースを分解する

ガーミン(GMRN)は2026年2月10日、メサに75,000平方フィートの格納庫を取得し、航空事業のフットプリントを拡大した。

第3四半期決算発表では、売上高が12%増の20億ドルに達し、営業利益は4億5700万ドル、営業利益率は26%で、年間売上高は約70億ドルに達する見込みであることを明らかにした。

売上総利益率は59%、営業費用は売上高の33%で、通期ガイダンスでは営業利益率25%、プロフォーマEPS8ドルを見込んでおり、多角的なセグメント貢献によって支えられている。

フィットネス事業の売上高は30%増の6億100万ドル、航空事業は18%増の2億4,000万ドル、マリン事業は20%増の2億6,700万ドル、アウトドア事業は好調な先行製品サイクルを受けて5%減の4億9,800万ドルだった。

2025年第3四半期決算説明会でクリフ・ペンブルCEOは、「ガーミンは今期も傑出した業績を達成した」と述べ、12%の増収と5セグメント中3セグメントで2桁の増益を達成したことを明らかにした。

40億ドルの現金、関税エクスポージャーを管理するための20億ドルの在庫、25倍の評価倍率を持つ今、投資家の焦点は、倍率の拡大なしに10%の収益成長を維持できるかどうかにある。

ガーミン株の評価モデル

ガーミンはフィットネスと航空分野で安定した需要を示しており、最近の生産能力拡大と25.2%の営業利益率により、期待値は上昇するどころか均衡を保っている。

市場想定では、収益成長率9.8%、営業利益率25.2%、出口倍率25.0倍を用い、現在の収益性トレンドに沿った274.06ドルを目標株価としている。

この目標株価は、27.6%のアップサイドと13.9%の年率リターンを反映しており、10%の株式ハードルレートを上回りますが、中程度の超過リターンを提供します。

保守的な市場前提の下での年率13.9%のリターンは、規律ある資本配分をサポートするため、モデルは「買い」を示唆する。

年率13.9%のリターンは10%の株式ハードルレートを上回り、市場前提の収益成長と25.0倍のバリュエーションが2027年までのリスク補償を正当化するため、単なる保全ではなく、資本増価をサポートする。

ガーミン株の関税エクスポージャー、台湾ドルコストへの影響、58%の売上総利益率見通しを分析し、現在の市場環境下でのバリュエーション・リスクを理解するためにTIKRを無料でご利用いただけます。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はガーミン株で使用したものである:

1.収益成長率:9.8

ガーミン株は、2023年の7.6%増に続き、2024年には20.4%の増収を記録し、フィットネス、航空、マリン分野での需要強化により、2022年の2.5%減から反転した。

2024年の売上高は63億ドル、2025年は71億4000万ドル、2026年は76億6000万ドルと予想され、成長率は13.3%から7.3%に減速する。

9.8%の売上成長率の前提は、最近の20.4%のペースを下回り、5年間のCAGR 10.9%に近い。

比較対象が厳しくなり、製品サイクルが正常化するにつれて、加速とキャップバリュエーションの拡大が制限されるため、これは過去1年間の収益成長率20.4%を下回る。

2.営業利益率:25.2

営業利益率は、2022年の21.1%から2023年の20.9%に拡大し、2024年には25.3%となる。

2024年の売上総利益率は58.7%を維持する一方、営業利益は15.9億ドル、営業費用は21.0億ドルに増加し、規模が収益の回復力を支えた。

営業利益率25.2%の前提は、現在の構造に沿ったもので、2026年までに売上高が76.6億ドルに拡大する一方、費用の伸びは規律あるものになると想定している。

関税エクスポージャー、為替変動、第4四半期の販促強化はコスト変動要因であり、売上総利益率の低下は営業利益率を25%以下に押し下げる。

これは、1年間の営業利益率25.3%と同じ水準であり、収益性の構造的拡大よりも安定を想定しているためである。

3.出口PER倍率:25倍

ガーミンの株価は、1年利益で26.4倍、5年利益で23.9倍、10年利益で22.3倍で取引されており、これらの水準は、セグメント全体で耐久性のある利益を確認している。

25倍の出口倍率は、市場前提の2026年の正規化EPS8.72ドルを資本化し、倍率の拡大を想定せずに現在のバリュエーション・レベルに近づける。

2026年のNTM PERの市場想定は20ドル台半ばであり、25倍の出口倍率は、熱狂のピークではなく、一般的なセンチメントに沿ったものである。

売上高成長率が9.8%を下回るか、利益率が25.2%を下回れば、倍率は10年平均の22倍近辺まで低下する可能性が高い。

この倍率は過去1年間のPER26.4倍を下回っており、収益成長率の鈍化が倍率の拡大を抑制する一方で、収益の耐久性がバリュエーションを支えている。

ガーミン株の航空・海洋分野の強さが、アウトドアの減速をどのように相殺し、2029年までの299ドルの目標株価をどのように形成しているか、TIKRで無料でご覧ください→こちら

物事が良くなったり悪くなったりするとどうなるか?

ガーミン株のリターンは、2029年までのウェアラブル需要の強さ、航空バックログの転換、セグメント全体のマージンコントロールによって形成される。

- ローケース:アウトドアサイクルが軟化し、コスト圧力が高まった場合、売上高は7.6%成長し、ネットマージンは19.8%付近を維持 → 年率2.8%のリターン。

- ミッドケース:ミッドケース:フィットネス需要が安定し、航空会社も安定した場合、売上は8.5%増、ネットマージンは21.3%に達する→年率8.9%のリターン。

- ハイケース: ウェアラブルがシェアを拡大し、ミックスが改善した場合、売上高は9.3%増、ネットマージンは22.4%に拡大 → 年率14.5%のリターン。

Garmin株のここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ガーミン株の営業利益率25%見通しを5年平均と比較し、現在の価格設定がピーク時の収益性を想定しているかどうかをTIKRで無料で判断できます→。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!