主な要点

- バックログの変遷:オラクルの5,230億ドルのRPOベースと680億ドルの四半期ベースの拡大は、AIインフラ需要が契約収益に変換されることを示しており、OCIはすでに66%成長しており、クラウド収益は四半期に80億ドルに達した。

- 資本と法務のオーバーハング:オラクルは、経営陣がFY26の設備投資予想を150億ドル上方修正した後、250億ドルの債券取引とAIの設備投資強度に関連する集団訴訟により、投資家の関心はバランスシートとキャッシュ転換に向けられている。

- 目標株価の枠組み:オラクルの株価は、売上高CAGR 31%、営業利益率39%、および構築フェーズ後の正常化を支える出口PER 19倍の下で、670億ドルのFY26ベースのスケールとして、2028年までに296ドルに達する可能性がある。

- リターン算式:オラクルの目標株価296ドルは、現在の株価136ドルから117%のアップサイドを意味し、収益成長と安定した19倍の倍率に基づく約2年間の年率40%のリターンに換算される。

オラクルのクラウドインフラの成長とアプリケーションのアタッチ率が2030年までの収益力にどのような影響を与えるか、TIKRで無料でモデル化することができます。

オラクル(ORCL)は、ERP、HCM、データベース、インフラストラクチャーにわたるエンタープライズ・ソフトウェアとクラウド・サブスクリプションから収益を上げ、SaaSとサポートを通じて大規模機関にサービスを提供している。

オラクルの25年度の売上総利益は400億ドル、EBITは250億ドルで、約150億ドルの営業コストを意味し、44%の営業利益率を支えている。

ORCL株の第2四半期のクラウド収益は33%増の80億ドルに達し、OCIは66%増、GPU収益は177%増となった。

オラクルのRPOは680億ドル増加し、5,230億ドルで第2四半期を終えたが、データセンター設備に関連する120億ドルの設備投資により、フリーキャッシュフローはマイナス100億ドルとなり、現金創出は厳しくなった。

オラクルのダグ・ケーリング最高財務責任者(CFO)はまた、同社が250億ドルの社債を調達し、AIの支出規律に関連した集団訴訟に直面していることから、「投資適格の債務格付けを維持することを期待し、また、維持することを約束する」と述べた。

オラクルの2028年までの売上成長率31%前提に対し、出口PERは19倍でモデル化されており、150億ドルの設備投資増額が意味する資本集約度を39%近いマージンの耐久性が相殺するかどうかが議論の中心となっている。

ORCL株に対するモデルの見解

オラクルの加速するクラウド・スケールとAIへの資本集中は、競争力のあるエンタープライズ・ポジショニングを維持しつつ、期待を高める。

しかし、モデルでは売上成長率30.5%、マージン38.6%、出口倍率18.9倍を想定しており、目標株価は295.96ドルとなる。

従って、116.9%のアップサイドと39.6%の年率リターンは、2.3年間の典型的な株式機会コストを大幅に上回る。

年率39.6%のリターンがオラクルの資本集約度と実行リスクを決定的に補うため、モデルは「買い」を示唆する。

モデル化された年率39.6%のリターンは、一般的な株式のハードルである10%をはるかに上回っており、オラクルのバリュエーションは資本増価を重視し、AIによる資本集約度を十分に補填しているため、規律ある出口倍率とマージンの仮定のもとで「買い」を支持する。

TIKR(無料)を使用して、AIの稼働率低下と資本支出増加のシナリオ下でオラクル株のバリュエーションをストレステストする。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、オラクル株に使用したものである:

1.収益成長率30.5%

オラクル株の売上高は2021年の400億ドルから2025年には570億ドル、LTMでは610億ドルに増加する一方、クラウドインフラの拡大により売上総利益率は81%から69%に低下。

第2四半期のクラウド売上は80億ドルに達し、OCIは66%増、RPOは680億ドル増の5230億ドルに達した。

この道筋には、データセンターの迅速な納入、GPU関連の持続的な需要、マルチクラウドの継続的な導入が必要だが、一方で、設備投資の増加と受注残の売上への転換の遅れは、成長経路を急速に縮小させる。

アナリストのコンセンサス予想によると、30.5%成長は、キャパシティの収益化の遅れが最初に収益を直撃し、リターンを急速に弱める高いハードルを設定しており、これは1年間の過去の収益成長率8%を上回っており、積極的なステップアップを示している。

2.営業利益率38.6%

オラクルは2025年、570億ドルの売上に対して約400億ドルの売上総利益を計上し、EBITは250億ドルで、売上総利益率が71%に圧縮されても高い利益基盤を示している。

第2四半期の総収益は160億ドル、営業利益は70億ドルに達し、クラウド収益が収益の約半分を占めたため、大規模なインフラ構築の最中でもスケールメリットが目に見える形で維持された。

このマージンプロファイルは、規律ある価格設定、新キャパシティの迅速な利用、アプリケーションの安定した支出に依存する一方、設備投資主導のキャッシュプレッシャーとインフラへのミックスシフトが営業レバレッジを圧迫している。

ストリートのコンセンサス予想に基づくと、マージン38.6%は、コスト・クリープや稼働率の低下が最初に収益を悪化させ、バリュエーションを迅速に圧縮する厳しい実行に依存しており、これは1年間の営業利益率44%を下回っており、再投資圧力がモデル価格に反映されていることを示している。

3.出口PER倍率:18.9倍

18.9倍の出口PERは、期末利益を価格ではなく耐久性の判断として資産化します。

オラクルのモデルヒストリーは、1年PER 30倍、5年PER 21倍を示しており、資本集約度を考慮する前であっても、今日のバリュエーションコンテキストはモデルの終値倍率を上回っている。

この予測では、30.5%の成長率と38.6%の営業利益率に加え、18.9倍の出口倍率を使用している。

この倍率は、オラクルが投資適格の規律を維持し、AIのバックログを反復可能な利益に転換する場合に維持される。

アナリストのコンセンサス予想に沿った18.9倍は、マージンの悪化により収益が減少し、市場倍率が次に圧縮されるため、失望する余地はほとんどなく、これは1年間の過去PER倍率30倍を下回っており、最近の価格設定に対して保守的な末端バリュエーションを示している。

オラクルの債務負担の増大とキャッシュフローのタイミングが、2030年までの株式リターンにどのような影響を与えるか、TIKRで無料で評価する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

オラクルの株価は、クラウドインフラの利用率、AIのバックログ転換、およびコスト規律に左右され、2030年までさまざまな可能性があります。

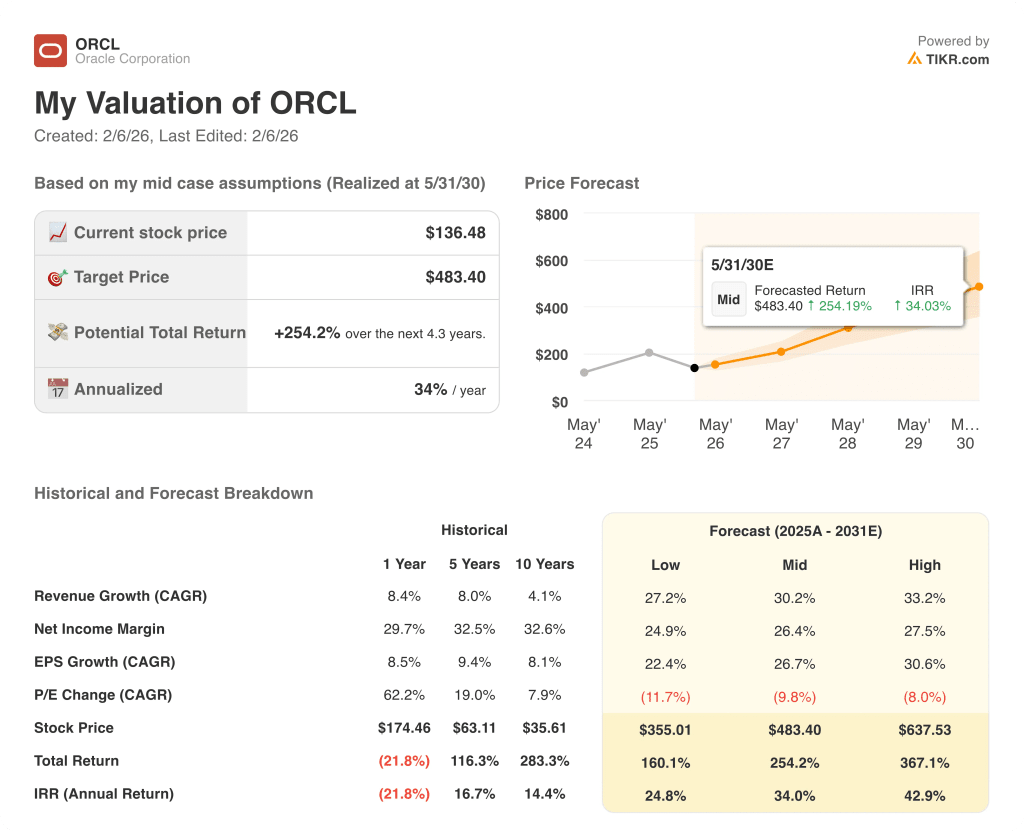

- ローケース:AIのキャパシティが不均等に拡大し、アプリケーションの成長が鈍化した場合、売上高は27.2%程度成長し、マージンは24.9%近辺にとどまる→年率24.8%のリターン。

- ミッドケース:OCIの拡大によりバックログが順調に変換され、売上は30.2%近くに成長し、マージンは26.4%に改善する→年率リターンは34.0%。

- ハイケース: AI需要の急速な拡大が持続し、稼働率がコストを引き締めた場合、収益は約33.2%に達し、マージンは27.5%→年率42.9%のリターンに近づく。

オラクル株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

オラクルの株価がクラウドの価格や利用率の変化に対してどの程度敏感であるかを確認するために、下落シナリオと上昇シナリオをTIKRで無料で実行できます。

新しい機会をお探しですか?

- 新しい機会をお探しですか? 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!