主な収穫

- 2025年第4四半期は好調:ゼネラル・エレクトリック・カンパニーの2025年度第4四半期の売上高は20%増の110億ドル、EPSは予想1.43ドルを上回る1.57ドル。商業サービス収入が31%急増し、LEAPエンジンの納入が49%増加した一方、フリーキャッシュフローは15%増の18億ドルとなり、転換率は100%を超えた。

- 2026年度ガイダンスゼネラル・エレクトリック・カンパニーは、昨年1月に2026年度ガイダンスを発表し、売上高480億ドル(中間値で14%増)、営業利益98.5億ドルから102.5億ドル(10億ドル増)、EPS7.10ドルから7.40ドル(15%増)、フリーキャッシュフロー80億ドルから84億ドル(100%超)を目標としていた。

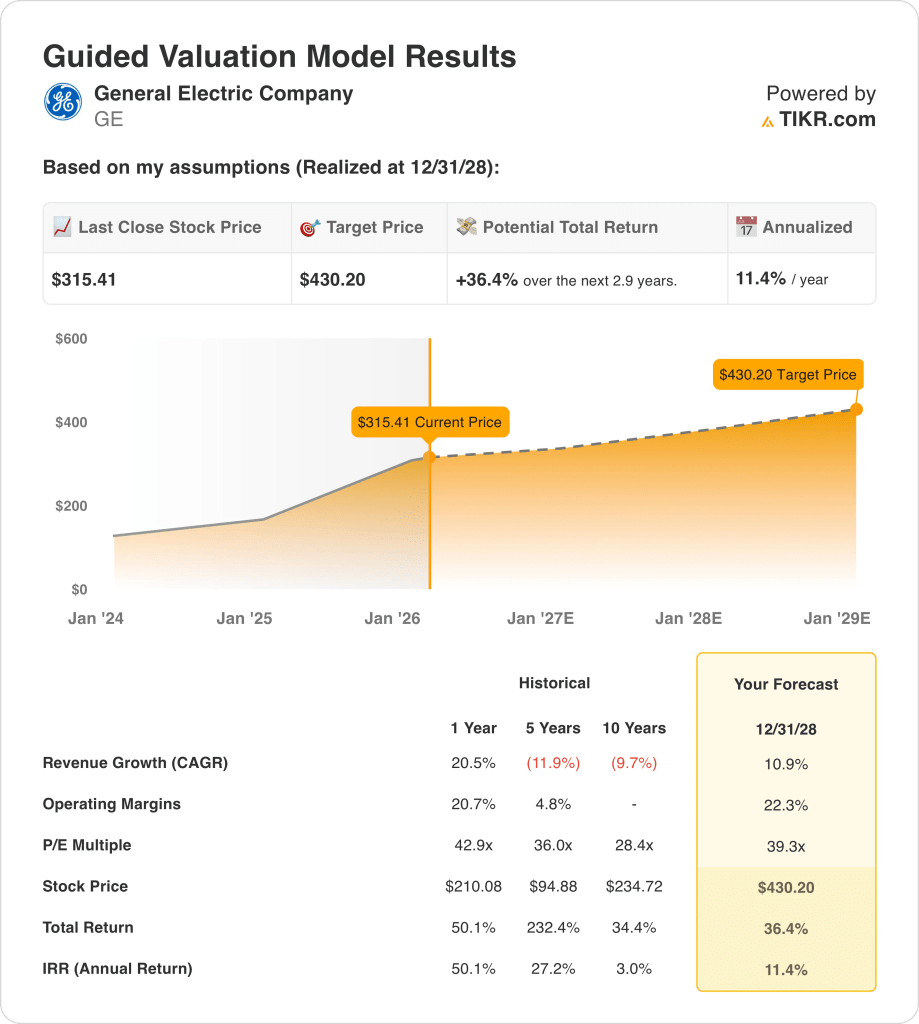

- 目標株価の道筋:11%の収益成長、22%の営業利益率、39倍の出口倍率に基づくと、ゼネラル・エレクトリック・カンパニーの株価は現在の315ドルから2028年12月には430ドルに達する可能性がある。

- リターンのプロフィール:ゼネラル・エレクトリック・カンパニーは、2026年度に商業サービス収益が10%台半ばで成長し、LEAPの社内店舗訪問が25%増加するという仮定の下、3年間で315ドルから430ドルまで合計36%のアップサイドを示唆し、年率11%のリターンに相当する。

TIKRのバリュエーション・ツールを用いて、ゼネラル・エレクトリック社の300基のGEnxエンジン受注とLEAPの来店数増加が、どのように長期的な収益想定に反映されるかを分解する。

GEエレクトリック社のケースを分解する

ゼネラル・エレクトリック・カンパニー(GE)は、全世界で80,000基のエンジンを導入しており、2025会計年度に340億ドルの売上を計上した商用エンジン・サービス部門と、100億ドルの売上を計上した防衛推進・技術部門に分かれ、1,900億ドルの受注残を持つ世界最大の航空宇宙エンジン・メーカーとして位置づけられている。

財務面では、2025年度の売上高は21%増の423億ドル、営業利益は95億ドルとなり、営業利益率は前年の20%から21%に圧縮されました。これは、商業サービスの販売台数と価格による利益18億ドルが、相手先商標製品の増加、GE9Xの立ち上がり損失2億ドル、年間研究開発投資30億ドルで一部相殺された一方、LEAPエンジンの納入台数は28%増の1,800台を超えました。

昨年1月に発表された2025年度第4四半期の業績は、受注が74%増、売上高が20%増の110億ドル、営業利益が14%増の23億ドル、EPSが1.57ドルと予想の1.43ドルを上回った。

経営陣は2026年度のガイダンスを発表し、商業サービス収入が10%半ば増、営業利益が中間値で10億ドル増の98億5,000万ドルから102億5,000万ドル、EPSが15%増の7.10ドルから7.40ドル、フリー・キャッシュフローが25%増の80億ドルから84億ドル、フリー・キャッシュフローが15%増の80億ドルから84億ドルを目標に掲げた。

ラリー・カルプ最高経営責任者(CEO)は2026年1月22日の決算説明会で、「24年から26年にかけて複利で10%台半ばの増収を達成し、26年にはスピン時の見通しより2年早く100億ドルの利益を達成する見込みである」と述べ、フライトデッキの継続的改善イニシアチブとサプライチェーン・パートナーシップによる加速モメンタムが前年比40%の資材投入量の伸びを実現するとしている。

同社は昨年2月、ユナイテッド航空が新しいボーイング787ドリームライナーに搭載する300基のGEnxエンジンを選定し、ユナイテッド航空が世界最大のGEnxオペレーターになったと発表した。

一方、GEエレクトリックは昨年2月、3億ドルのシンガポール自動化ラボへの投資を発表した。これは、コンプレッサーブレードの混合を自動化し、CFM56タービンノズルのターンアラウンドタイムを2021年の40日から2028年の21日に短縮するためのロボット技術を、フライトデッキのリーン生産方式によって導入するもので、拠点を拡大することなく修理量を33%増加させることを目標としている。

投資の焦点は、2026年度のガイダンスが、出荷台数の増加に伴いGE9Xの損失が前年比で倍増すること、予備エンジン比率が計画通りに低下し機器構成に逆風が吹いていること、収益目標が10%台半ばで1900億ドルの受注残があるにもかかわらずサプライチェーンのキャパシティ制約により商用サービスの成長が制限されることを適切に説明しているかどうかである。

これは、現在の株価315ドル、5年間の過去平均36倍を上回る将来予想PER43倍、2028年12月までの年率11%の予想リターンを背景に展開されるもので、2026年度にLEAPショップの訪問生産高が25%増加すること、CFM56の退役が事前の予想2%から3%に対して2%に緩やかになること、GE9Xやオリジナル機器の希薄化がこれ以上進むことなく商用サービスの生産高が拡大し、営業利益率が22%に拡大することが前提となっています。

GE株のモデルによる分析

GEエレクトリックは、好調なエンジン需要、サービス量の増加、修理能力の拡大を背景に2026年を迎え、9X投資の圧力が継続するにもかかわらず、高い期待値を裏付けます。

このモデルでは、目標株価430.20ドルに到達するために、10.9%の収益成長市場想定、22.3%のマージン市場想定、39.3倍の出口倍率市場想定を使用しています。

これは、36.4%のアップサイドと年率11.4%のリターンを生み出し、一般的な株式のハードルレート10%を小幅に上回ります。

収益性の改善と耐久性のあるサービス需要に支えられながら、年率11.4%のリターンが要求リターンを上回るため、モデルは「買い」を示唆する 。

年率11.4%のリターンは10%の株式ハードル・レートを上回っており、36.4%のアップサイドが単なる資本保全ではなく、資本増価を支えていることを示し、バリュエーション計算に厳密に基づく「買い」を正当化している。

TIKRのフレームワークを用いて、ゼネラル・エレクトリック社の四半期受注成長率74%を将来予測に織り込み、持続可能性を評価する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、GEエレクトリック株で使用したものである:

1.収益成長率:10.9

売上成長率10.9%というモデル想定は、直近1年間の成長率20.5%を下回るが、経営陣は1,900億ドルの受注残とLEAP来店者数の増加に支えられた2桁台前半の拡大を示している。

昨年1月の受注は32%増、売上は21%増となり、8万基のエンジン稼動と2026年の10%台半ばのサービスガイダンスに支えられている。

しかし、売上高はサプライチェーンの安定性、スペアパーツの入手可能性、LEAPによる15%の納入増の実行に左右され、9倍のランプロスや航空機生産の鈍化が当面の成長率を圧迫する可能性がある。

収益が1桁台半ばに減速し、マージンが22.3%を目指す場合、固定費レバレッジが弱まり、成長と収益性の前提がバリュエーション・リスクを複雑にするため、39.3倍の倍率は敏感になる。

この倍率は、1年間の売上成長率20.5%を下回るが、これは、パンデミック後の需要の後、受注残の変換が正常化し、バリュエーションが回復のピーク成長よりもむしろ持続的なサービス拡大に依存しているためである。

2.営業利益率:22.3

GEエレクトリック株の営業利益率22.3%は、1年間の利益率20.7%を上回り、経営陣は約100億ドルの営業利益を見込んでいる。

昨年1月のマージンは21.4%に達したが、これはサービス収入の26%増と店舗のターンアラウンド・タイムの改善によるもの。

マージンの拡大には、安定した価格設定、スペアパーツの供給、LEAPアフターマーケットへの貢献度の向上が必要であり、2026年の9X損失の倍増と研究開発費の増加が機器ミックスを圧迫する。

マージンが22.3%を目指す一方で収益が不調に終わった場合、固定製造コストが高止まりし、資本集約が柔軟性を制限するため、営業レバレッジは低下し、収益は急速に圧縮される。

これは、サービス・ミックスの拡大が収益性を高めるためで、1年間の営業利益率20.7%を上回っており、高い利益率を維持するには、規律あるコスト執行と安定したアフターマーケット需要が必要である。

3.出口PER倍率:39.3倍

モデルの出口倍率39.3倍は、規模拡大と利益率拡大後の予想利益 を評価するもので、2028年の利益を一時的な循環的高値ではなく、永続的なも のとして扱う。

2026年の市場想定NTM PERは42.9倍であるため、39.3倍の出口倍率は、経常的なサービス・キャッシュフローに結びついたプレミアム評価を維持しつつ、緩やかな縮小を想定している。

この倍率は、LEAPの収益性が改善し、9Xの損失が正常化し、フリー・キャッシュ・フローが100%以上の転換率を維持する一方、バックログの可視性が収益の持続性を支えるという確信を織り込んでいる。

利ざやが22.3%を下回ったり、売上高成長率が10.9%を下回ったりした場合、業績予想が下方修正され、倍率は急低下する。

これは、高い需要とサービスの見通しが割高なバリュエーションを維持し、業績のモメンタムが鈍化した場合にダウンサイドリスクが上昇するため、1年間の過去のPER42.9倍と一致しています。

ゼネラル・エレクトリック社の3億ドルのシンガポール修理投資が、TIKRのスループットとマージンの前提に与える影響を定量化する。

状況が良くなったり悪くなったりしたらどうなるか?

GEエレクトリック株の業績は、2030年までのエンジン需要、アフターマーケットの実行、サプライチェーンの安定性によって形成される。

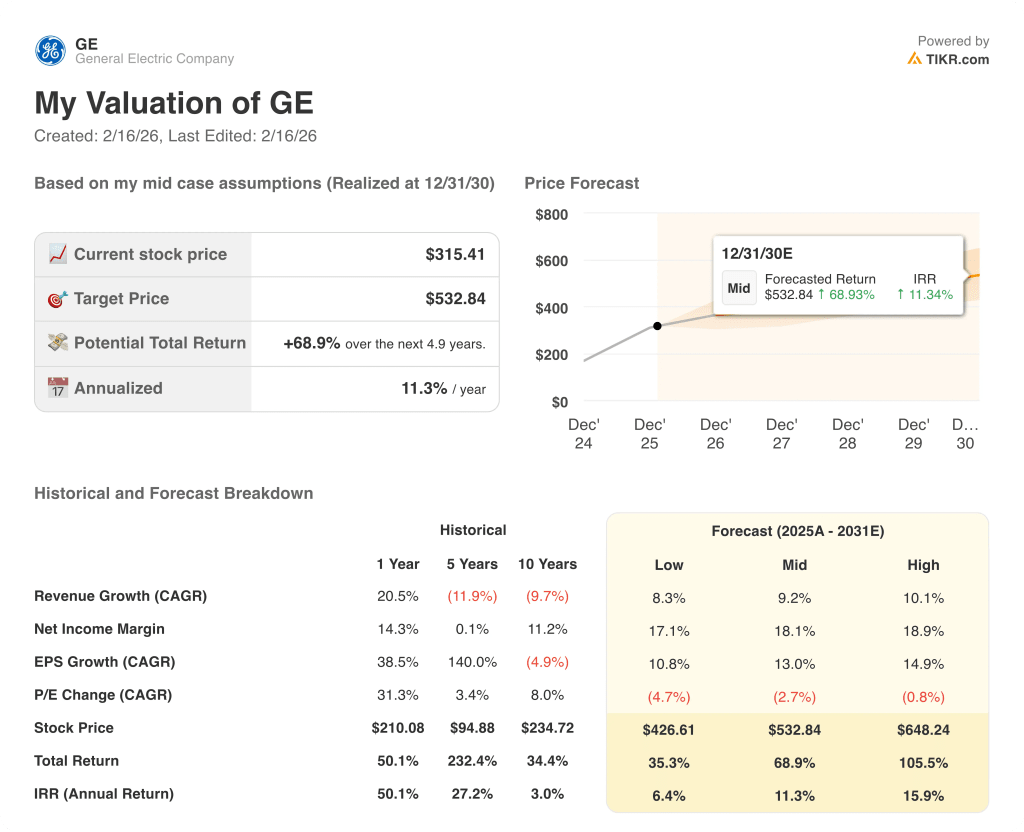

- ローケース:供給逼迫と機器ミックス圧力が続く場合、売上は8.3%増、純マージンは17.1%となり、バリュエーションは緩和 → 年率6.4%のリターン。

- ミッドケース:受注残が順調に推移し、サービスが計画通り拡大した場合、売上高は9.2%増、利益率は18.1%に達する→年率11.3%のリターン。

- ハイケース: LEAP の収益性が改善し、修理スループットが上昇した場合、収益は 10.1%増加し、マージンは 18.9%に達する → 年率 15.9%のリターン。

GEエレクトリックの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができる。

TIKRのフレームワークを使って、ゼネラル・エレクトリックの四半期受注成長率74%を将来予測に織り込み、持続可能性を評価する。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!