主な収穫:

- 第4四半期の未達と嵐の影響トラクター・サプライ・カンパニーは、2025年第4四半期の売上高を39億ドルと発表、既存店売上高が予想の2.3%増に対し0.3%増となり、40億ドルのコンセンサスを下回った。ハル・ロートンCEOは、ハリケーン「ヘリーン」の上陸とミルトンの暴風雨回復による100ベーシス・ポイントの逆風が、2024年度の業績に当初の予想よりも大きく影響したとしている。

- 2026年度ガイダンスは通りを下回るトラクター・サプライ・カンパニーは、2026年度の純売上高成長率ガイダンスを6%のコンセンサスを下回る4%から6%、一株当たり利益をストリート予想の2.31ドルを下回る2.13ドルから2.23ドルと発表した。

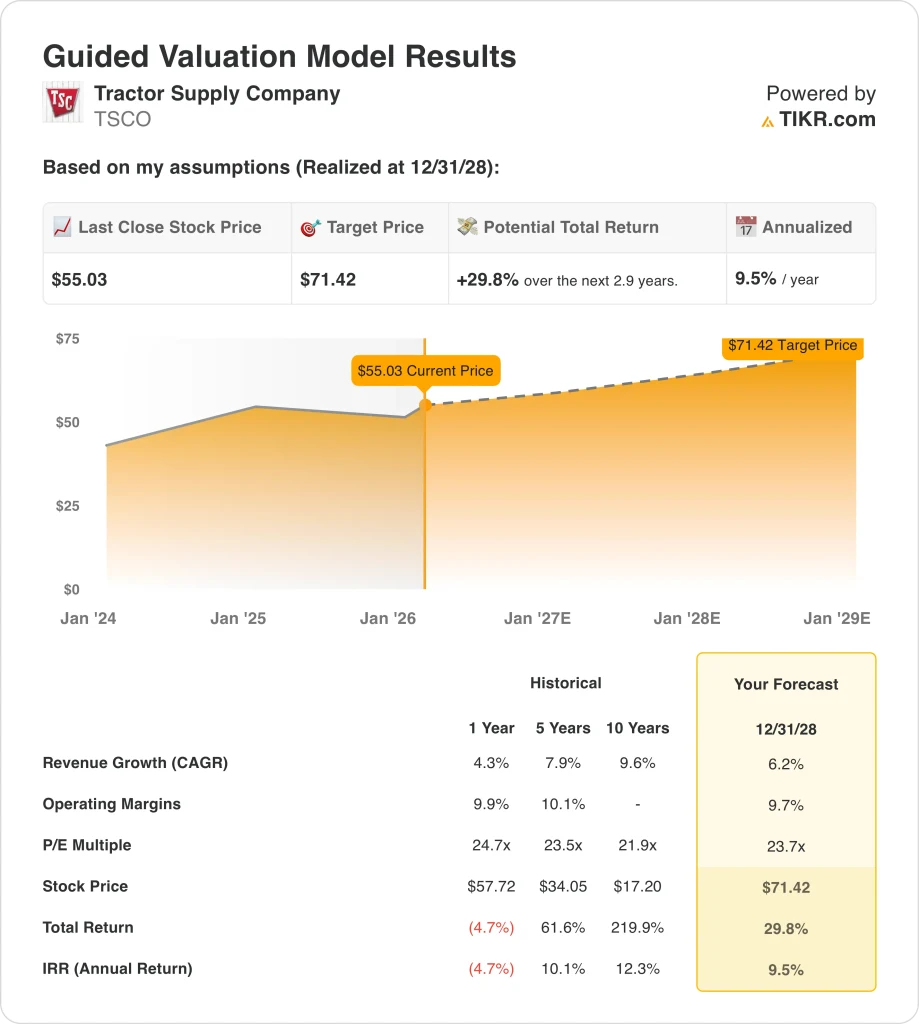

- 目標株価の枠組み収益成長率6%、営業利益率10%、出口倍率24倍に基づくと、トラクター・サプライ・カンパニーの株価は現在の55ドルから2028年12月には71ドルに達する可能性がある。

- リターンのプロフィール:トラクター・サプライ・カンパニーは、裁量的支出が安定し、2026年度に100店舗の新規出店が過去の生産性を実現し、ダイレクト・セールス・イニシアチブがマージンの希薄化なしに2026年の売上規模5,000万ドルを目指すという仮定の下、3年間で55ドルから71ドルまで合計30%のアップサイドを示唆し、これは年率換算で10%のリターンに相当する。

トラクター・サプライの2026年度の売上高成長率4%から6%、新規出店100店舗というガイダンスが、今日のTIKRの評価を正当化するかどうかを無料で判定する。

トラクター・サプライ・カンパニーのケースを分解する

トラクター・サプライ・カンパニー(TSCO)は、2,200を超える小売店舗を通じて農村部や郊外の顧客に農機具、畜産用品、ペット用品、家庭用メンテナンス用品を提供しており、2,250億ドル規模の市場において290億ドルの時価総額で事業を展開する、農村部最大のライフスタイル小売企業である。

財務面では、2025年度の売上高は4%増の155億ドルであったが、営業利益は15億ドルで、戦略的イニシアチブの資金調達の中、販売費および一般管理費が売上高の27%に上昇したため、営業利益率は10%に圧縮された。

2026年1月に発表された2025年第4四半期決算は、売上高が39億ドルと市場予想の40億ドルに届かなかったが、既存店売上高は0.3%増とコンセンサス2.3%増を上回った。

ハル・ロートン最高経営責任者(CEO)は先月の決算説明会で、「第4四半期決算は予想を下回る結果となり、消費者支出の変化を反映した。

経営陣は2026年度のガイダンスを発表し、売上高の伸びを4%から6%、ストリート予想の6%を下回り、一株当たり利益は2.13ドルから2.23ドル、コンセンサスの2.31ドルを下回ると予想した。

同社は2026年2月11日に増配を発表し、ソニア・シンガル氏を独立取締役に任命した。一方、ダイレクト・セールスは2026年度の売上高5000万ドルを目標に100人のスペシャリストを擁し、ファイナル・マイル・デリバリーは店舗の50%をカバーする375ハブに拡大する。

ロートンCFOは、「私たちは、サイクルを超えて回復力があることが証明されている差別化されたニーズベースのモデルを運営しているため、長期的なチャンスに自信を持っている」と強調し、カート・バートンCFOは、営業利益率拡大のための既存店売上高2%台前半の変曲点について説明した。

投資の焦点は、2026年度のガイダンスが裁量的支出への圧力、関税コストの制限による20~30ベーシス・ポイントの継続的な圧力、およびマージンの希薄化なしに100店舗をオープンしながらダイレクト・セールスを5,000万ドルに拡大する際の実行リスクを適切に説明しているかどうかです。

トラクター・サプライ・カンパニーの株価モデルについて

トラクター・サプライ・カンパニーの株価は、第4四半期の裁量支出圧力と100ベーシスポイントの暴風雨回復の逆風を反映していますが、2026年度に100店舗の新規出店と5,000万ドルへのDirect Salesの規模拡大が、正常化された成長前提を支えています。

市場想定では、売上成長率6.2%、営業利益率9.7%、出口倍率23.7倍で、2028年12月までの目標株価は71.42ドル。

このバリュエーションにより、総上 昇率は29.8%、55.03ドルからの年率リターンは9.5%となり、一般的な株式のハードルレートである10%を下回 るリターンを実現する一方、裁量部門の回復と戦略的イニシアチブのスケーリングに関連する実行リスク を内包することになる。

販促環境の不確実性と関税のプレッシャーの中、年率9.5%のリターンが株式ハードルをわずかに下回るモデルであることから、2026年度まで正常化が進展する中、積極的な上昇よりも選択的な資本保全を優先し、ホールドのシグナルを発している。

年率9.5%のリターンが株式ハードルの10%に届かず、裁量支出の正常化とダイレクト・セールスのスケーリングが証明されていないため、モデルは資本保全を支持する。

アイダホの物流センターがTIKRに1,000万ドルのコストを上乗せするため、トラクター・サプライ株の営業利益率ガイダンスである9.3%から9.6%が収益性を維持するかどうかを定量化する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下はトラクター・サプライ・カンパニーの株価に使用したものである:

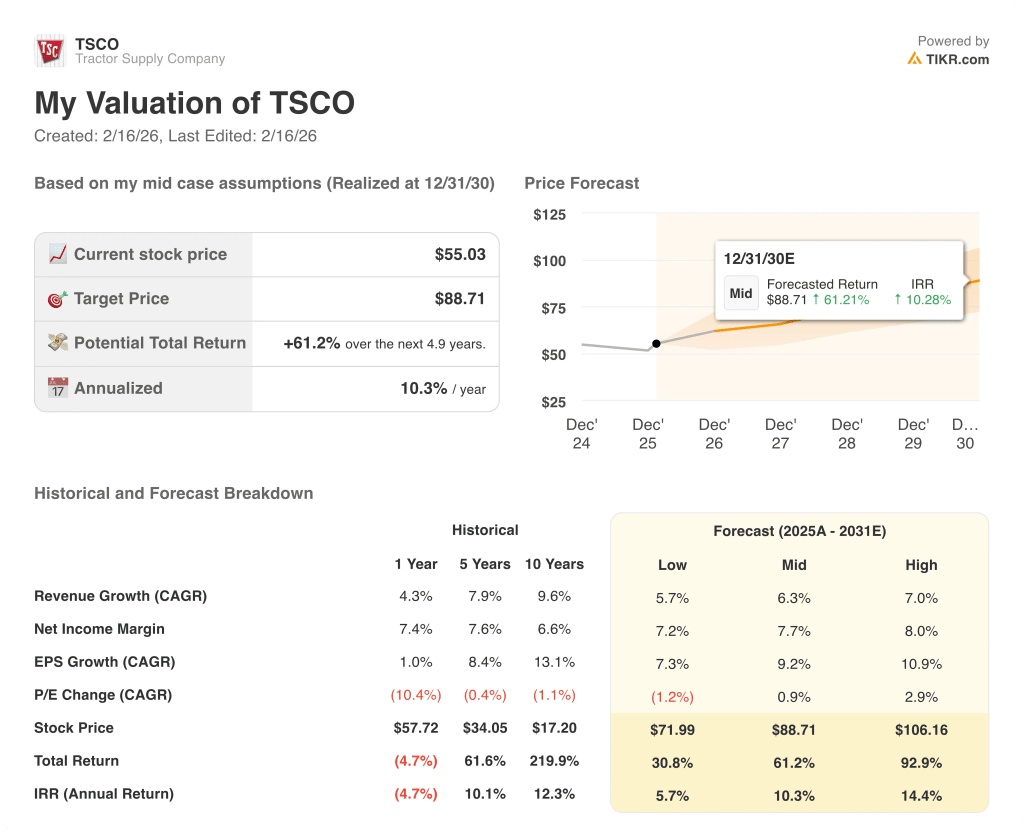

1.収益成長率:6.2

トラクター・サプライ・カンパニーの収益推移を見ると、既存店売上高が1.2%増と99店舗の新規出店により小幅に拡大したため、10年間のCAGR10%から減速し、2025年度の1年間の成長率は4.3%になった。

成長率6.2%という前提は、1年間の成長率4.3%を上回るものの、5年間の年平均成長率8%を下回るものである。

それでも、直販イニシアティブが2025年12月に200万ドルの売上を達成した後、2026年度に5,000万ドルの売上を目標に掲げていること、ファイナル・マイル・デリバリーが年末までに店舗の50%をカバーする375ハブに拡大することから、現在の実行は6.2%の成長を支えている。

一方、前進のためには、第4四半期の1桁台後半の落ち込みから大口カテゴリーの裁量支出が正常化すること、2年連続の厳しい春を経て春商戦が成果を上げること、100店舗の新規出店が過去の生産性レベルを達成することが必要である。

6.2%の成長を維持できるかどうかは、既存店売上高が経営陣が言及した2%前半の変曲点に達するかどうかにかかっている。消費者心理が低下しているにもかかわらず、取引は好調を維持しなければならない一方、2%の小売インフレによる平均チケット伸び率が販促活動を相殺するからだ。

これは、新規出店とダイレクトセールスの規模拡大が構造的な拡大をもたらすためで、1年間の売上成長率4.3%を上回ります。バリュエーションでは、裁量カテゴリーがこれ以上悪化することなく、2026年度のガイダンスの中間値である5%が実現すると仮定しています。

2.営業利益率9.7%

トラクター・サプライ・カンパニーの株式は、2025年度の営業利益率9.9%、5年間では10.1%を報告しているが、販売管理費が70ベーシスポイント増の売上高の27.5%となったため、2025年第4四半期の営業利益は前年同期比6.5%減少した。

9.7%というマージンの前提は、1年前の9.9%の水準を下回るもので、経営陣の2026年度のガイダンスである9.3%~9.6%は、アイダホ州の物流センターのコストによって売上総利益率の拡大が相殺されるにもかかわらず、収益性の横ばいを維持するものである。

マージンの耐久性は、コスト管理と専売ブランドによる粗利益率の拡大が、配送コストと関税による20~30ベーシス・ポイントの継続的なプレッシャーを相殺し、直販とファイナルマイルへの取り組みが自己資金で賄えるようになるかどうかにかかっている。

さらに、カート・バートン最高財務責任者(CFO)は2026年1月29日の決算説明会で、「我々のモデルは2%台前半に変曲点を示しており、コンプがその変曲点を上回れば、営業利益率は年間およそ5~20ベーシスポイント改善すると予想している」と述べた。

既存店売上高が2%の変曲点を下回ると、第4四半期のように、販促活動の活発化により10ベーシス・ポイントの売上総利益率の圧力が発生し、経営陣は一過性のものと説明している。

これは1年間の営業利益率9.9%を下回るもので、2026年度のアイダホ物流センターへの投資と正規化されたインセンティブ報酬により、既存店売上高が2%前半のしきい値を下回った場合、利益率の拡大なしに効率性の向上が吸収されるためである。

3.出口PER倍率:23.7倍

トラクター・サプライ・カンパニーの株価は、ニーズ・ベースの小売モデルと結びついた倍率を中心に評価されており、1年PERは24.7倍、5年平均は23.5倍となっている。

23.7倍の出口倍率は、2026年度の売上高成長率5%、営業利益率9.5%というガイダンスが、さらなる裁量カテゴリーへの圧力や販促環境の持続なしに実現するという仮定の下で、正規化された利益を資本化したものです。

この倍率は、営業利益率が5年平均の10.1%に拡大するのではなく、9.5%で横ばいであるにもかかわらず、市場がトラクター・サプライを5年平均の23.5倍付近で評価していると仮定しています。

この出口倍率は、2026年度の市場想定NTM PER24.7倍をわずかに下回るが、このバリュエーションは、既存店売上高2%台前半のしきい値を上回る収益拡大とマージンの変転に完全に依存している。

最終的なバリュエーションは収益の安定性に左右され、新規出店の生産性、直販の顧客獲得経済性、春商戦の実行に失望があれば、収益が回復するよりも早く倍率が圧縮されることになる。

この倍率は5年PER23.5倍と同水準で、1年PER24.7倍を下回っている。利益率の拡大と既存店売上高の正常化は、再格付けの上方修正なしに、すでに予測されるファンダメンタルズの範囲内に収まっているためだ。

トラクター・サプライ株の24倍の出口倍率を、同じマージンと成長のインプットの下で、地方のライフスタイル小売同業他社と、TIKRで無料で比較する。

物事が良くなったり悪くなったりしたらどうなるか?

トラクター・サプライ・カンパニーの株価は、既存店売上高のモメンタム、裁量部門の回復、2030年12月までのダイレクト・セールスおよびファイナル・マイル・イニシアチブの拡大に伴う新規店舗の生産性によって形成される。

- ローケース:販促圧力が持続し、大口商品カテゴリーが軟調に推移する場合、売上高は6%増、ネットマージンは7%を維持→年率6%のリターン。

- ミッドケース:ミッドケース:裁量支出が正常化し、ダイレクトセールスが2026年度に5,000万ドルに達した場合、売上高は6%増、純利ざやは8%→年率10%に達する。

- ハイケース: 2年ぶりに春商戦が好調に推移し、新店舗が過去の生産性を達成した場合、売上高は7%増、ネットマージンは8%→年率14%のリターンに近づく。

Tractor Supply Company株価はいくらまで上がる?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

年末までに店舗の50%をカバーする375ハブへのトラクター・サプライのファイナル・マイル・デリバリーの拡大が、デリバリー・コストを相殺するかどうかをTIKRで無料で調べることができる。

新しい機会をお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!