主な要点

- 関税に起因する広告ショック:ピンタレストは大手小売広告主からの関税関連の引き揚げを吸収し、第4四半期の売上高は13億1900万ドルと予想を下回ったが、世界のMAUは過去最高の6億1900万人(12%増)を記録した。

- AIとGo-To-Marketのリセット: ピンタレストは15%弱のリストラを発表し、リソースをAI主導の製品にシフトした。

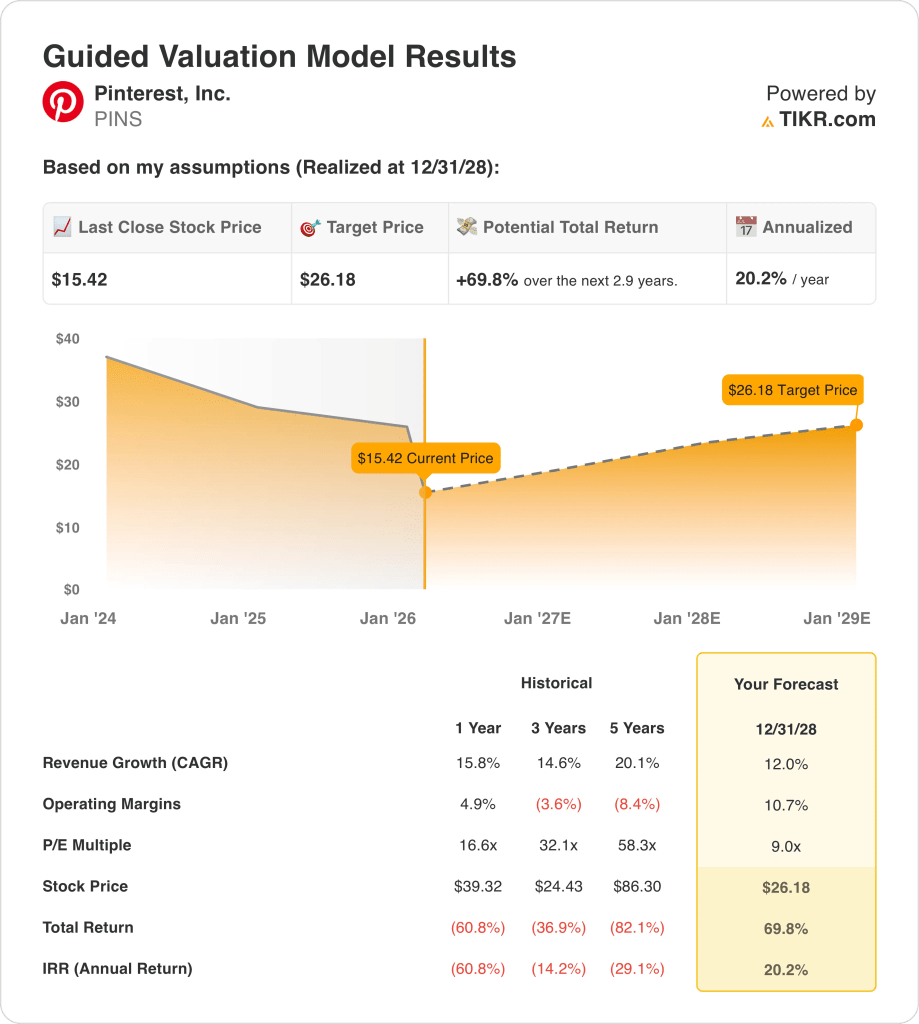

- バリュエーション・ターゲット: ピンタレストの株価は2028年までに26ドルに達する可能性がある。モデルは12%の収益成長と11%の営業利益率を想定している一方、市場では9倍のPERで評価されている。

- モデルによるアップサイド: ピンタレストは、現在の15ドルから2028年までに26ドルまで70%のアップサイドを想定しており、バリュエーション計算に基づくと、およそ3年間で年率約20%のリターンに相当する。

ピンタレスト社のケースを分解する

ピンタレスト・インク(PINS)は、第4四半期決算で関税による大手小売企業の広告予算への圧力が浮き彫りになり、売上高をコンセンサス9億8,000万ドルを下回る9億5,100万ドルから9億7,100万ドルに下方修正したため、17%下落の15ドルとなった。

第4四半期の売上高は13億2,000万ドルに達し、調整後EBITDAは5億4,200万ドルで、UCANと欧州の広告主からの需要見通しが弱いと経営陣が指摘する中でも、利益率は41%を維持した。

2025年、ピンタレストの売上高は42.2億ドル、売上総利益は33.8億ドルに達し、ユーザー増加とAIのキャパシティに伴うインフラ費用の増加にもかかわらず、売上総利益率は80%を維持した。

営業費用は30.6億ドルで、営業利益は3.2億ドル、営業利益率は8%となり、2022年と2023年にマイナスだったEBITがプラスに転じた。

2025年第4四半期の決算説明会でビル・レディCEOは、「今年は関税に関連する外生的なショックを吸収した」と述べ、2026年の計画は収益化を加速させ、6億1900万人のユーザーと月間検索回数800億回に収益がより追従できるようにすることを柱に据えた。

経営陣はこのリセットと、AIに特化したチームに人材を再配置するための15%未満のリストラを組み合わせ、年間1億ドルのOpEx削減が一部再投資された後でも、2026年の調整後EBITDAマージンは30%近くになると見込んでいる。

現在は、第1四半期のガイダンスで11%から14%の成長が市場の予想を覆した後、15ドルの株価とPER9倍の出口倍率が、2028年までに12%のモデル成長と11%の営業利益率を公正に反映するかどうかが議論の中心となっている。

モデルによるピンタレスト株の評価

市場想定によると、ピンタレストの株価は来年の売上高の2.16倍、利益の9.02倍で取引されており、関税関連の低迷で投資家の期待がリセットされたため、売上高の4.90倍、利益の17.14倍から低下しています。

このモデルでは、2026年の売上高成長率12.4%、EBITマージン7.9%に対し、12%の売上高成長率と10.7%の営業利益率を適用し、現在の市場予想の9.02倍と一致する9倍の出口倍率を設定しています。

15.42ドルで、株価は来年のEBITDAの5.74倍、来年のフリーキャッシュフローの8.07倍で評価される一方、アナリストは2026年の売上高47.5億ドル、EBITDAマージン29.6%を予想し、利益回復を指摘している。

このバリュエーション・モデルのフレームワークでは、目標株価26.18ドル、総アップサイド70%、2.9年間の年率リターン20.2%を算出している。

TIKRのバリュエーションモデルを使って、第4四半期の1億3,900万ドルの利益計上後のピンタレストの収益経路とマージン回復を無料で再構築する。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、PINS株で使用したものである:

1.収益成長率:12

ピンタレストの収益成長率は、2024年の19.3%から2025年には15.8%へと減速。

コンセンサスでは、2026年の売上成長率は12.4%増の47.5億ドル、MAUは6.19億人、月間検索回数は800億回と予測している。

12.0%の市場成長率の前提では、広告主の多様化とユーザーあたりのマネタイズの向上が必要であり、AIと販売への固定投資を考えると、収益のアンダーシュートは営業レバレッジを急速に低下させる。

小売企業の集中と価格下落が目先の加速を抑制し、実行利益のないバリュエーションの再拡大を制限するため、これは1年間の収益成長率15.8%を下回る。

2.営業利益率10.7%

ピンタレストは、2022年と2023年のマイナスマージンの後、2025年に7.6%のEBITマージンを達成し、回復を示しているが、以前の収益性レベルを下回っている。

今後の予測では、2026年のEBITマージンは7.9%、EBITDAマージンは29.6%近辺を維持し、コスト規律はGPUとAIインフラ支出の増加で相殺される。

10.7%の市場想定は、収益拡大と安定した広告価格による固定費レバレッジに依存しており、マージンのスリップは9倍の出口倍率で収益力を大幅に低下させる。

これは、1年間のEBITマージン7.6%を上回るもので、マージンの拡大は広告価格の安定と販売の実行に依存する一方、コスト増は埋め込まれている。

3.出口PER倍率:9倍

ピンタレストの株価は、大口小売広告主からの関税に よる低迷と、9億5,100万ドルから9億7,100万ドルというQ1ガイダ ンスで17%下落した後、市場想定では正規化利益に対して9.02倍 のNTM価格で取引されている。

このモデルでは、2028年の正規化利益に対する出口PERを9.0倍とし、バリュエーション拡大を想定せずに12.0%の収益成長と10.7%の営業利益率を織り込みながら、現在の市場想定と一致させている。

この倍率は、AI主導の商品と販売再編によってマネタイズが改善し、小売業者の集中リスクを相殺できなかった場合、収益の耐久性が制限され、9.0倍のバリュエーション・アンカーを圧迫することを想定している。

この倍率は1年PER16.6倍を下回っており、広告主の撤退やリストラの実行に対する投資家の警戒感が、ピンタレストの株価が以前のプレミアム水準を取り戻すことを抑制している。

年間1億ドルのOpEx削減が、ピンタレスト株の2026年のEBITDAマージン30%近辺にどのような影響を与えるか、TIKRで無料でご覧いただけます。

物事が良くなったり悪くなったりするとどうなるか?

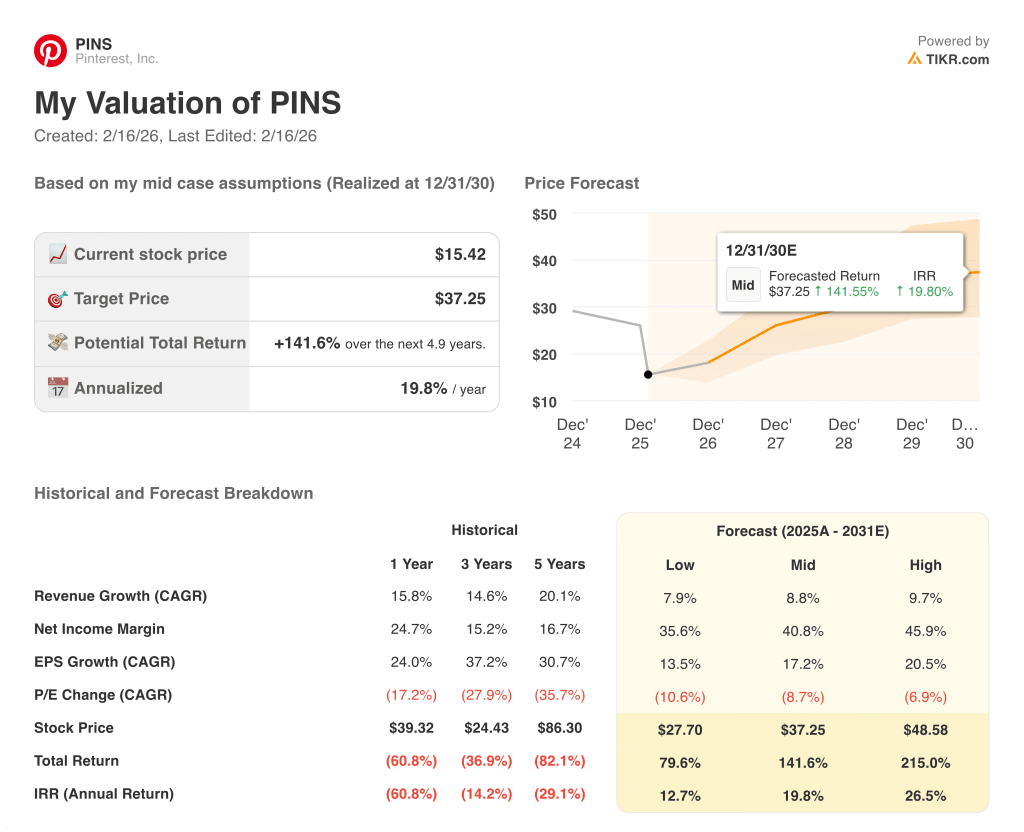

ピンタレストの株価は、2030年までの関税による小売業者の引き下げ、6億1900万MAUの収益化、AI製品の実行、コスト管理の規律によって形成される。

- ローケース: 小売業者の低迷が続き、マネタイズが遅れた場合、売上は7.9%成長し、ネットマージンは35.6%に達する → 年率12.7%のリターン。

- ミッドケース:AIツールの拡張と広告主ミックスの安定化により、売上高は8.8%増、ネットマージンは40.8%に到達→年率19.8%のリターン。

- ハイケース: マネタイズが加速し、コスト・レバレッジが拡大した場合、売上高は9.7%成長し、ネット・マージンは45.9%に達する → 年率26.5%のリターン。

Pinterestの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く見ることができます。

TIKRのバリュエーション・モデルを使って、現在のコンセンサス前提に照らして、Pinterestの株価の70%上昇率を無料で検証できます。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!