コンステレーション・エナジー株の主要統計

- 今週のパフォーマンス:10

- 52週レンジ: $161 to $413

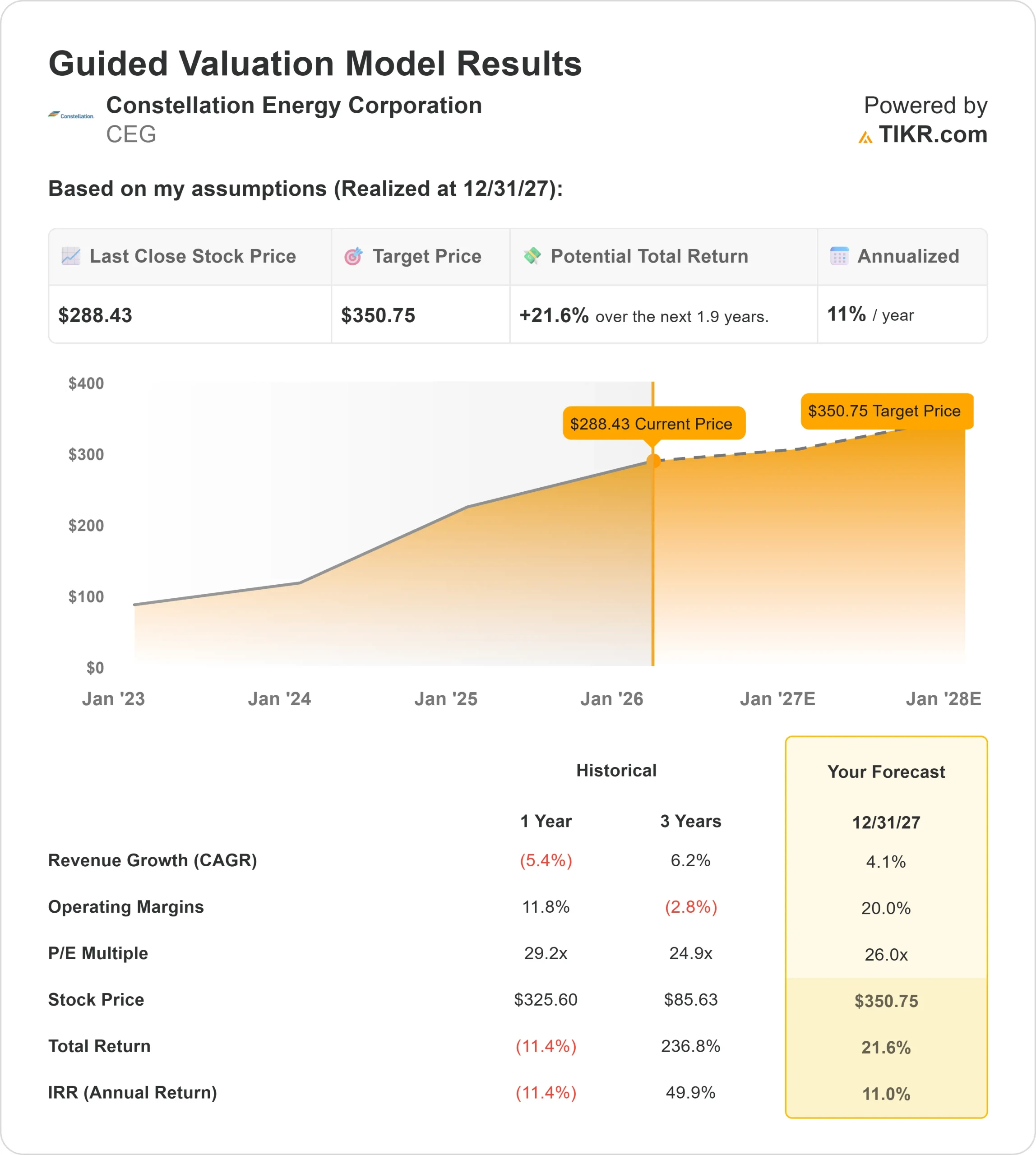

- 評価モデル目標株価:351ドル

- インプライド・アップサイド: 22

TIKRの新しいバリュエーション・モデル(無料)を使って、Constellation Energyのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

コンステレーション・エナジー投資家が大規模な新しいデータセンターの電力契約に反応し、人工知能インフラに関連する長期的な電力需要に対する信頼が新たに高まったため、今週コンステレーション・エナジー株は約10%上昇し、直近では1株当たり288ドル近辺で取引されている。

この動きは、投機的な勢いというよりも、契約容量の増加をめぐるセンチメントの改善を反映している。

コンステレーションは、同社のカルパイン部門がサイラスワンとテキサス州のデータセンター向け電力供給で新たに380メガワットの契約を締結し、さらに第2フェーズで380メガワットの独占契約を結んだと発表したため、株価は上昇した。

先に発表されたサッド・ヒル・エナジー・センターの400メガワット契約と合わせると、テキサス州のサイラスワン・データセンターの契約電力は合計1,100メガワットを超える。

これらの契約は、今後の収益の見通しを拡大し、超大規模インフラ事業者の中核サプライヤーとしてのコンステレーションの役割を強化するものです。

アナリストのセンチメントもこの上昇を後押しした。1月20日、ウェルズ・ファーゴは目標株価を478ドルから460ドルに引き下げたが、コンステレーションが複数のデータセンター案件と資産機会をパイプラインに持つ「最高のIPPアイデア」であることに言及し、オーバーウェイトのレーティングを維持した。目標株価引き下げ後も、同社は長期的な上昇の可能性を引き続き強調している。

潜在的なPJM容量市場の価格調整をめぐる規制のヘッドラインは依然として要因であるが、今週の上昇は、投資家が長期的な契約需要の伸びと米国の電力消費の構造的な増加にもっと焦点を当てていることを示唆している。

アナリストによるコンステレーション・エナジーの成長予測と目標株価を見る(無料) >>> (英語のみ

コンステレーション・エナジーは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):4.1

- 営業利益率:20.0%

- 出口PER倍率:26倍

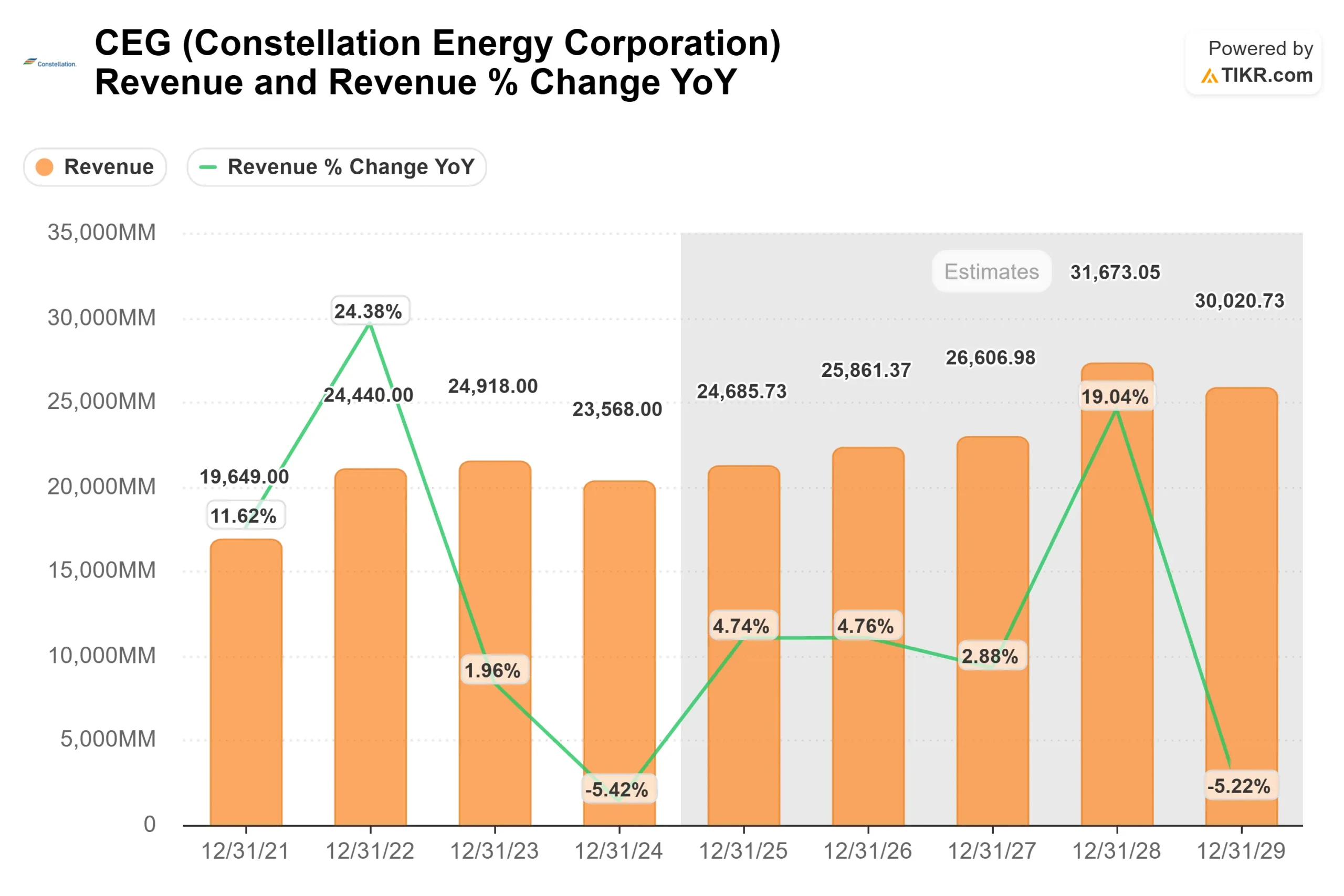

収益の伸びは、商用および産業用顧客、特に安定したベースロード電力を必要とするハイパースケールデータセンターからの着実な負荷拡大を反映している。

トップラインの成長は1桁台前半にとどまるが、人工知能インフラに関連した電力需要の構造的増加が、長期的な数量の安定を支えている。

前方予測では、今後2年間のEBIT年平均成長率は23.7%であり、主要な収益エンジンとして営業レバレッジが強調されている。

実現電力価格の上昇、容量市場の支払い、長期電力購入契約により、固定的な原子力発電の運転コストが安定した発電量に分散されるため、マージンが拡大する可能性がある。

バリュエーション・モデルでは、目標価格を350.75ドル、四捨五入して351ドルと見積もっており、約1.9年間で合計約22% (年率換算11% )の アップサイドを意味する。

純負債のEBITDAに対する倍率は0.83倍、純負債は51億ドル近くであり、バランスシートは依然として強固で、資本の柔軟性を支えている。

現在の水準では、コンステレーション・エナジーは過小評価されていると思われ、2026年までの業績は、データセンター契約の継続、耐久性のある電力価格、営業レバレッジ、および規律ある資本配分によって牽引される可能性が高い。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。