重要なポイント

- IAM の成長:DocuSignのIntelligent Agreement Managementプラットフォームは、4月の10,000社から25,000社以上の顧客を獲得。

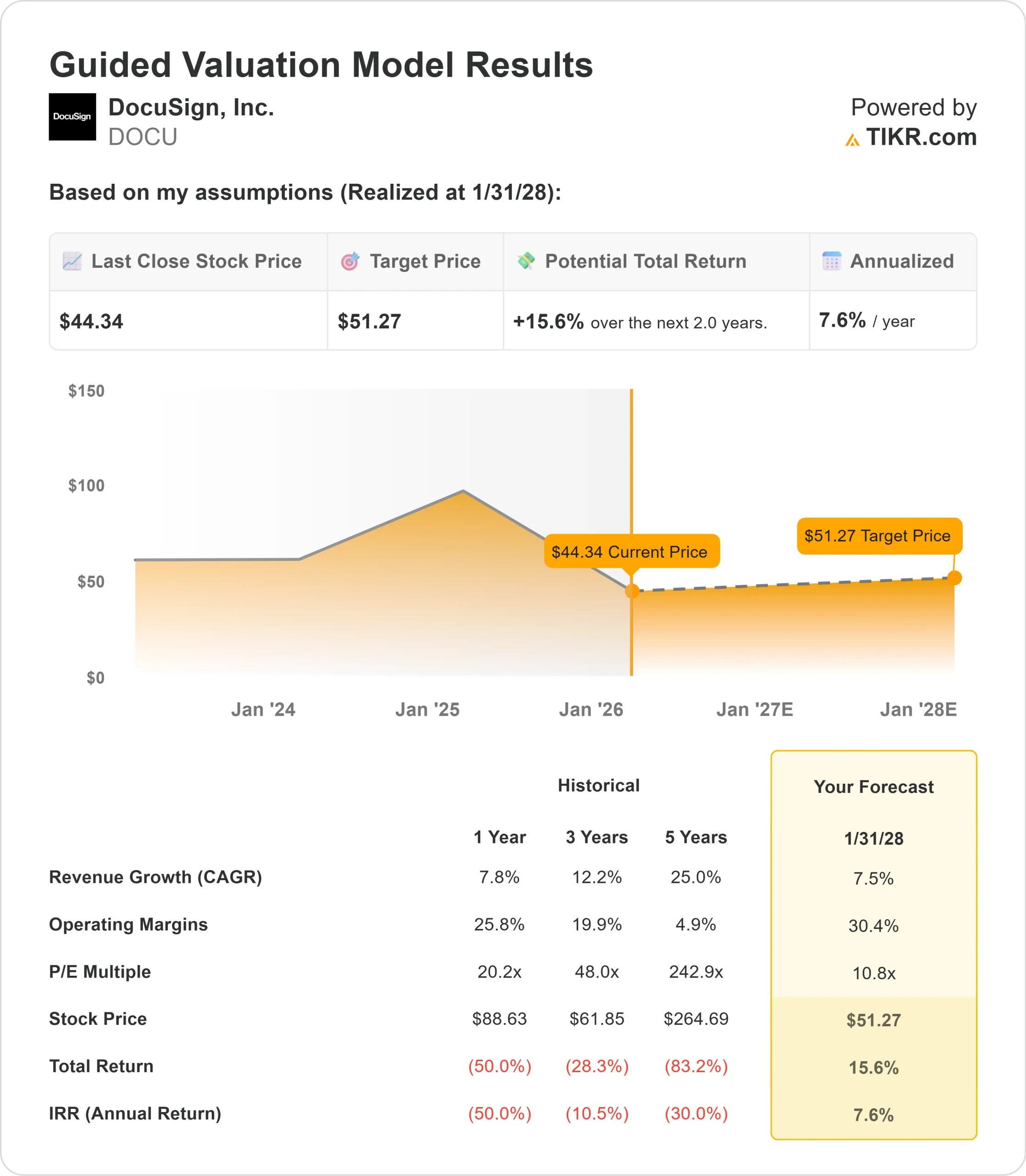

- 価格予測:現在の執行に基づき、DOCU株は2028年1月までに51ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の44ドルから16%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2年間で約8%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ドキュサイン(DOCU)の2026年度第3四半期は、売上高8億1800万ドル(前年同期比8%増)、請求額8億2900万ドル(同10%増)と傑出した業績を達成した。

アラン・ティゲセン最高経営責任者(CEO)は、価値提案の拡大を強調した。

- DocuSignの上位10社のうち1社は、IAMへの数百万ドルのコミットメントにより、今期2番目の規模になりました。

- IAMを使用している企業は、新規文書の作成が99%速くなり、契約書の最終化にかかる時間が96%短縮されました。

- インテリジェント・アグリーメント・マネジメント(IAM)への戦略的シフトは勢いを増している。

- 第3四半期末までに2万5,000社以上の有料顧客がIAMを採用し、同プラットフォームは年末時点で経常収益に占める割合が2桁台前半になる勢いだ。

- 幅広い電子署名事業も好調だった。ドル建て純保持率は前年同期比2ポイント改善し102%となり、利用率は数年来の高水準で、封筒の送付数も一貫して増加した。

- 海外からの収入は初めて総収入の30%に達し、前年比14%増となった。

このようなファンダメンタルズとカテゴリーをリードするプラットフォームの地位にもかかわらず、ドキュサインは44ドルで取引されており、同社が単一製品の電子署名プロバイダーから包括的な契約管理プラットフォームへと変貌を遂げたことを認識する投資家には上昇余地がある。

アナリストによるDOCU株の成長予測と予想を見る(無料) >>)

ドキュサイン株のモデルによる分析

私たちは、DocuSignがインテリジェント契約管理のカテゴリーリーダーへと進化していると分析しています。

同社は複数の需要促進要因から利益を得ています。IAMの顧客は企業平均よりも高い継続率を示しており、通常、プラットフォームに移行した後、電子署名の利用が増加します。

DocuSignは約27万人のアクティブな直接顧客を抱えており、IAMの導入には大きな余地があります。

DocuSignの競争優位性は3つの柱に集約される。

- 第一に、DocuSign は同意済みの私的契約に関する比類のないライブラリを保有しています。この独自データでIAMをトレーニングすると、公開契約データでトレーニングしたモデルと比較して、精度と再現率が15%向上します。

- 第二に、DocuSignは1,000を超えるサードパーティの統合とエンタープライズ対応のAPIを維持しています。ChatGPT、Anthropic Claude、Salesforce Agentforceとの最近のパートナーシップにより、DocuSignは企業全体で不可欠な契約レイヤーとして位置づけられています。

- 第三に、顧客はDocuSignのエンタープライズ規模のセキュリティを信頼しています。最近の調査では、70%の専門家が、契約書の処理に汎用モデルよりも企業専用の契約書AIソリューションを信頼していると回答しています。

年間収益成長率7.5%、営業利益率30.4%という予測を用いて、当社のモデルでは株価が2年以内に51ドルまで上昇すると予測している。これは株価収益倍率10.8倍を前提としている。

これは、DocuSignの過去のPER平均である20.2倍(1年)、48倍(3年)から縮小したことを意味する。この低い倍率は、過去1年間の株価の大幅な下落と、IAMの導入ペースをめぐる市場の不確実性を反映している。

真の価値は、高い収益性とフリーキャッシュフローを維持しながら、DocuSignのプラットフォーム企業への転換を捉えることにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

DOCU株のバリュエーションは以下の通りである:

1.収益成長率:7.5

DocuSignの成長の中心は、インストールベース全体におけるIAMプラットフォームの採用である。同社は第3四半期に8%の収益成長を達成し、IAMの貢献度は高まっている。

経営陣は、年末までにサブスクリプションに占めるIAMの割合が2桁台前半になると予想している。

最初の更新コホートでは、企業平均を数%ポイント上回るグロス維持率を示しており、プラットフォームの価値を実証している。

国際市場はさらなる上昇をもたらし、現在では売上高の30%を占め、前年比14%増となっている。

同社は、営業、調達、人事、カスタマー・エクスペリエンスなどのユースケースにおいて、ソリューション販売の動きを拡大している。

2.営業利益率 30.4%

第3四半期のDocuSignの非GAAPベースの営業利益率は31.4%で、前年同期比で約2%ポイント上昇した。

この業績は、増収、継続的なコスト規律、業務効率の向上を反映している。

同社は、製品開発やセキュリティなどの戦略的分野に投資する一方で、雇用に対する慎重なアプローチを維持している。

経営陣は、クラウド移行コストによる逆風にもかかわらず、2026年度の営業利益率は前年度並みを達成すると見込んでいる。

3.出口PER倍率:10.8倍

現在、市場はDocuSignをNTMベースで11.1倍の利益で評価している。予想期間中は10.8倍と若干の圧縮を想定している。

この保守的な倍率は、プラットフォーム変革のペースや契約管理分野の競争力に関する不確実性を反映している。

しかし、DocuSignがIAMの持続的な普及を実証し、顧客が測定可能な生産性向上を実現すれば、同社は現在の水準よりも高いバリュエーションを獲得するはずです。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >> こちら

状況が好転した場合、あるいは悪化した場合はどうなるか?

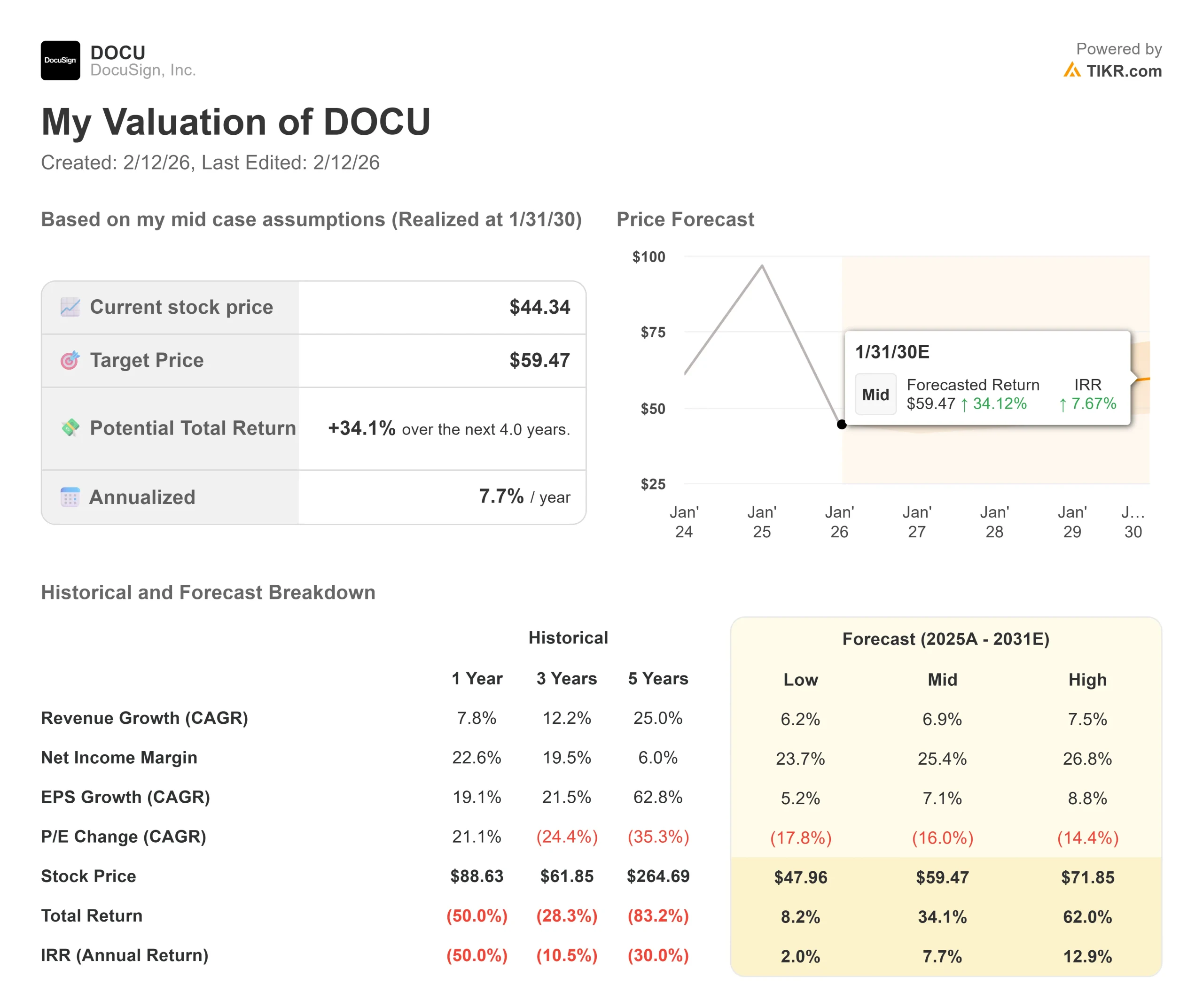

技術プラットフォームの移行には実行リスクが伴います。ここでは、2030年1月までの様々なシナリオの下で、DocuSignの株価がどのように推移するかを示しています:

- ローケース:収益の伸びが6.2%に減速し、純利益率が23.7%に縮小した場合でも、投資家は8.2%のトータルリターン(年間2.0%)を得ることができます。

- ミッドケース:成長率6.9%、利益率25.4%の場合、トータルリターンは34.1%(年率7.7%)を予想。

- ハイケース:DocuSignが26.8%のマージンを維持しながら、IAMの導入が加速して7.5%の収益成長を達成した場合、トータルリターンは62.0%(年率12.9%)に達する可能性があります。

アナリストがDOCU株について今どう考えているかを見る(TIKRで無料) >>)

このレンジは、IAM導入の実行、電子署名からプラットフォームへの移行の成功、企業の契約ワークフロー全体への拡大能力を反映している。

低水準の場合、IAMの導入が遅れるか、競争圧力が強まる。

ハイケースの場合、プラットフォームのビジョンが予想よりも早く実現し、顧客が契約ワークフローをDocuSignに統合することで、収益の加速とマージンの拡大の両方が促進されます。

DocuSignの株価はここからどれくらい上昇しますか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!