ウエスタンデジタル株の主な統計データ

- 過去30日間のパフォーマンス32%

- 52週レンジ: 29ドルから308ドル

- バリュエーションモデルの目標株価:427ドル

- インプライド・アップサイド: 52

TIKRの新しいバリュエーション・モデル(無料)を使って、Western Digitalのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

ウエスタンデジタルの株価は過去30日間で約32%急騰し、1株当たり約282ドルまで上昇した。これは、AIを活用したストレージ需要の拡大と、同社のニューヨーク戦略アップデートで示された財務見通しの大幅な改善に投資家が反応したためだ。

株価は、経営陣が今後3~5年間のエクサバイト成長率をほぼ20%台半ばとし、長期的な財務目標を引き上げたことで上昇した。

需要の加速と構造的な収益性の向上という予想が組み合わさり、最近の上昇を牽引した。

アーヴィン・タン最高経営責任者(CEO)は、2027年暦年まで延長する長期顧客契約と2028年暦年まで延長する長期顧客契約を強調し、「実行を推進することに一点集中してきた」と述べた。

。このように視界が開けたことで、AIのトレーニングと推論のワークロードが持続的なハイパースケール・ストレージ需要につながりつつあるとの確信が強まった。

この動きをさらに後押ししたのが、事業展開の勢いである。ウェスタンデジタルは前四半期に32テラバイトのニアライン・ドライブを350万台出荷し、今四半期は400万台弱を見込んでおり、同社史上最速で大容量ドライブを立ち上げたことになる。

2026年度の売上高は120億ドルを超え、2024年度の約2倍になると予想され、売上総利益率は40%台半ばから後半、営業利益率は30%台半ばとなる見込みです。

同社はまた、資本還元策も強化した。ウエスタンデジタルはすでに15億ドルの自社株買いを実施しており、最近40億ドルの追加自社株買いプログラムを承認した。

フリー・キャッシュ・フロー・マージンは過去3四半期でいずれも20%を超えており、最近の上昇の原動力となった収益性の改善傾向がさらに強まっている。

アナリストによるウェスタンデジタルの成長予測と目標株価を見る(無料) >>)

ウエスタンデジタルは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):24

- 営業利益率38%

- 出口PER倍率: 20倍

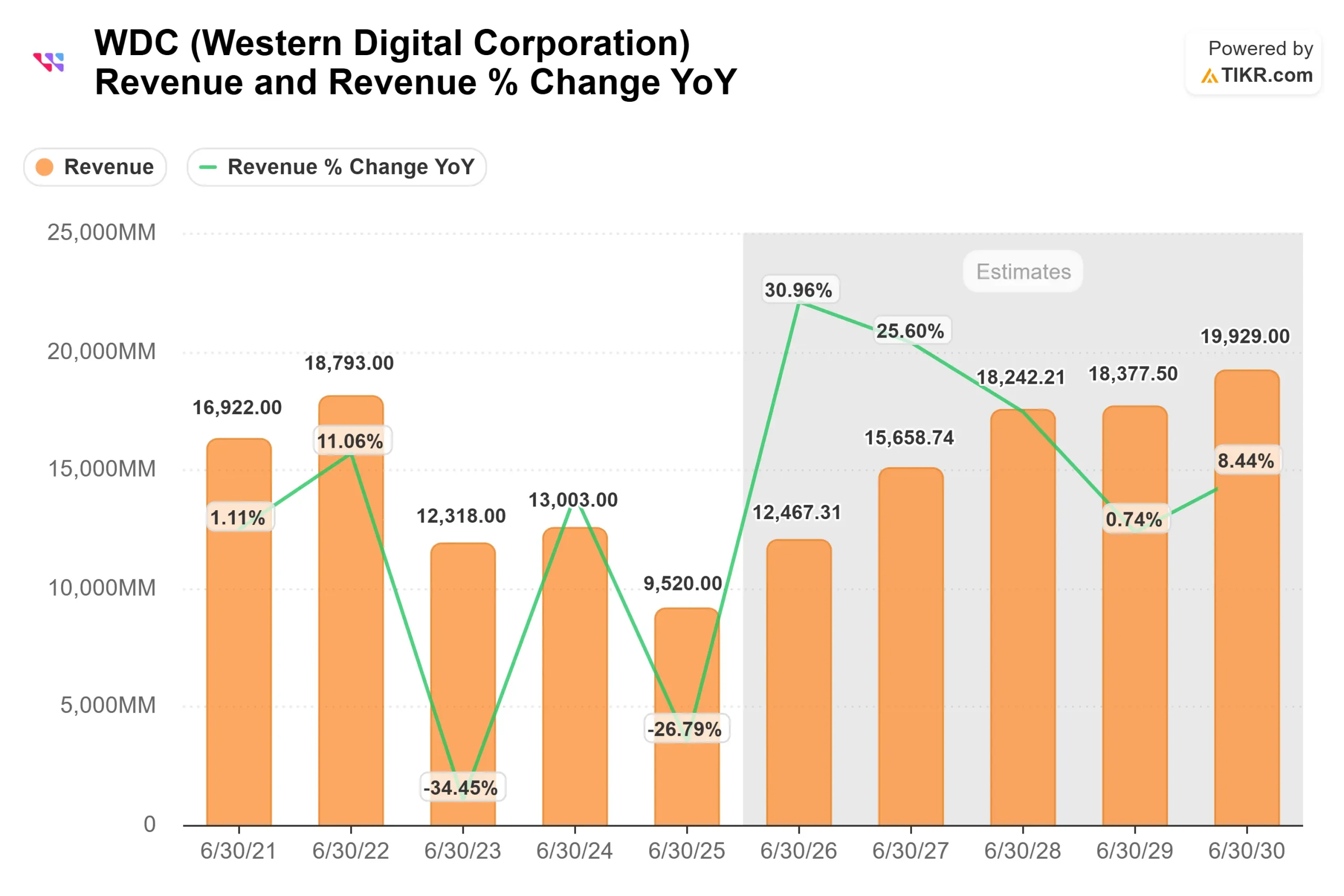

収益成長は谷からの力強い回復を反映しており、売上高は2025年度の95.2億ドルから2027年度には約156.6億ドルに拡大し、AI関連のストレージ需要が拡大するにつれてそれ以降も上昇を続けると予測される。

評価モデルは、エクサバイトの継続的な成長とテラバイトあたりの安定した価格設定を反映し、2026年に実現する。

アナリストの予想には、以前のサイクルと比べてより規律ある業界の価格環境も織り込まれている。

経営陣は、大容量ドライブの採用と長期的な顧客契約に支えられ、価格設定は安定しているか、わずかに改善していると述べています。

マージンの拡大が主要な収益ドライバーである。32テラバイトおよび40テラバイトのePMRドライブが立ち上がり、次世代HAMR製品の認定が進むにつれて、テラバイトあたりのコストは低下し、営業レバレッジは改善します。

経営陣の最新の財務フレームワークでは、今後3~5年間にわたり毎年20%以上の売上成長率、50%以上の売上総利益率、40%以上の営業利益率、30%以上のフリーキャッシュフロー利益率を目標としています。

これらのインプットに基づき、モデルは目標株価を427ドルと 推定。

1株当たり約282ドルのウェスタンデジタルは割安に見え、今後の業績は、景気変動だけでなく、AI主導のストレージ需要の持続、生産能力増強の実行、価格設定の安定性、継続的な資本収益に結びついている。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。